1.Теоретические аспекты экспортных контрактов в экономической литературе

Содержание, формы, принципы экспорт ных контрактов.

Понятие экспорт происходит от латинского «exporto», что в буквальном смысле означает отправлять товары и услуги из порта страны. Экспорт предполагает вывоз за границу для реализации на внешних рынках товаров, услуг и капитала [25, С. 98].

Согласно ст.212 Таможенного кодекса Таможенного союза, экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначаются для постоянного нахождения за ее пределами.

Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначаются для постоянного нахождения за ее пределами.

Допускается помещение под таможенную процедуру экспорта товаров, ранее помещенных под таможенные процедуры временного вывоза или переработки вне таможенной территории, без их фактического предъявления таможенным органам.

Товары помещаются под таможенную процедуру экспорта при соблюдении следующих условий: уплаты вывозных таможенных пошлин, если не установлены льготы по уплате вывозных таможенных пошлин; соблюдения запретов и ограничений; представления сертификата о происхождении товара в отношении товаров, включенных в сводный перечень товаров, формируемый Комиссией таможенного союза в соответствии с международными договорами государств - членов таможенного союза, регулирующими вопросы применения вывозных таможенных пошлин в отношении третьих стран.

Товары, помещенные под таможенную процедуру экспорта и фактически вывезенные с таможенной территории таможенного союза, утрачивают статус товаров таможенного союза.

Внешнеторговые операции представляют собой комплекс основных и вспомогательных (обеспечивающих) видов коммерческой деятельности, то есть набор технических приемов, последовательное применение которых обеспечивает реализацию договора купли-продажи. Одним из видов внешнеторговой операции является экспортная операция. Экспортная операция представляет собой деятельность, направленную на продажу и вывоз за границу товаров для передачи их в собственность иностранному контрагенту. Для продавца не имеет значения, что будет делать с этим товаром покупатель – пустит в переработку, реализует на внутреннем рынке или перепродаст в третьей стране. Для продавца и его страны в любом случае это будет экспортная операция. Ее основными признаками являются заключение контракта с иностранным контрагентом и пересечение товаром границы страны - экспортера. Необходимым условием экспортной операции является наличие товара, пользующегося спросом на внешнем рынке [9, с.42].

Внешнеторговый договор (контракт) купли-продажи – соглашение российских предпринимателей с иностранными фирмами и гражданами, имеющее предметом внешнеэкономические операции, связанные с обменом товарами.

Внешнеторговый договор имеет следующие признаки:

Во-первых, один из контрагентов по сделке является (юридическое или физическое лицо) Представителем иностранного государства;

Во-вторых, товар (продукция) находится на территории иностранного государства;

В-третьих, при исполнении договора товар (продукция), как правило, пересекает территорию одного или нескольких иностранных государств.

Внешнеторговый договор купли-продажи содержит вводную часть, реквизиты сторон (юридический адрес и банковские реквизиты) и следующие основные условия:

Во-первых, предмет и объект поставки (наименование и количество товара);

Во-вторых, способы определения качества и количества товара;

В-третьих, срок и место поставки;

В-четвертых, базисные условия поставки;

В-пятых, цена (стоимость единицы или одной партии товара) и общая стоимость поставки;

В-шестых, условия платежа;

В-седьмых, порядок сдачи-приемки товара;

В-восьмых, транспортные условия;

В-девятых, условия о гарантиях и санкциях;

В-десятых, порядок разрешения споров;

В-одиннадцатых, обстоятельства освобождения от ответственности, форс-мажор.

В-двенадцатых, договор подписывается уполномоченными лицами и их подписи скрепляются печатями.

В контракт также могут быть внесены положения, общие для обязательств продавца и покупателя:

Во-первых, понятие и порядок исчисления убытков и их возмещение при возможном нарушении обязательств одной из сторон;

Во-вторых, санкции при просрочке платежа;

В-третьих, транспортный и валютный риски;

В-четвертых, принципы освобождения от ответственности;

В-пятых, право на приостановление исполнения обязательств;

В-шестых, условия страхования товара;

В экономической литературе под экспортом понимается:

Во-первых, вид предпринимательской внешнеторговой деятельности, связанной с получением предприятием (резидентом) валютной выручки в результате реализации и вывоза своей конкурентной продукции иностранному партнеру (нерезиденту) за пределы страны [17, с.46];

Во-вторых, совокупность множества коммерческих операций по продаже и вывозу за границу товаров для передачи их в собственность иностранному контрагенту [37, с.87];

В-третьих, предоставление интуристам и интурфирмам туристических, экскурсионных и других услуг (совокупного туристического продукта) [16, с.56];

В-четвертых, вывоз капитала в форме предоставления кредитов и инвестирования в иностранные фирмы [26, с.87].

Более четкое определение экспорта дано в действующих законодательных актах государств – членов Таможенного союза, Российской Федерации.

Так, в частности, в ст. 212 ТК ТС под экспортом понимается таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначаются для постоянного нахождения за ее пределами.

В ранее действовавшем Таможенном кодексе РФ было закреплено аналогичное понятие: экспорт – таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории Российской Федерации, вывозятся с этой территории без обязательства об обратном ввозе. При этом ТК РФ не рассматривал в качестве объекта экспорта работы, услуги, а также иные объекты гражданских взаимоотношений, за исключением товаров. Как видно из определения экспорта, основной характеристикой этого таможенного режима является отсутствие обязательства об обратном ввозе на таможенную территорию России товаров, ранее вывезенных с этой территории.

Помимо Таможенного кодекса, определение экспорта приводится и в Федеральном законе «Об основах государственного регулирования внешнеторговой деятельности». В соответствии со ст. 2 данного Закона под экспортом товара понимается вывоз товара с таможенной территории Российской Федерации без обязательства об обратном ввозе. Факт экспорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации.

Основными видами экспорта являются [17, с.98]:

Во-первых, внешняя торговля (товарами, услугами, работами, информацией, результатами интеллектуальной деятельности);

Во-вторых, производственная кооперация (сотрудничество между иностранными партнерами в различных, но конструктивно связанных между собой процессах технологического разделения труда);

В-третьих, инвестиционное сотрудничество (объединение финансовых и материально-технических ресурсов иностранных партнеров, реализуемое через совместное предпринимательство путем создания совместных производств, образования концессий, консорциумов, акционерных компаний и т.д.);

В-четвертых, валютные и финансово-кредитные операции, реализуемые в финансовой, банковской, валютной сфере, а также сопровождающие любую коммерческую внешнеторговую сделку.

К основным экспортным операциям относятся: операции по обмену товарами в материальной форме; операции по обмену научно-техническими знаниями в форме торговли патентами, лицензиями, ноу-хау; операции по обмену техническими услугами; арендные операции; операции по международному туризму; операции по предоставлению консультативных услуг в области информации и совершенствования управления, по обмену кинофильмами и телепрограммами.

Экспортные операции классифицируется на определенные виды в зависимости от соответствующих признаков (Таблица 1.1.1).

Таблица 1.1.1

Виды экспортных операций*

|

Признаки классификации |

Сущность вида экспортной операции организации |

|

1. По назначению |

А) экспортные операции без посредника– продажа товаров (работ и услуг) иностранному покупателю с отправкой их в страну покупателя из таможенной территории Республики Казахстан; |

|

Б) экспортные операции с участием посредников - продажа товаров (работ и услуг) иностранному покупателю с отправкой их в страну покупателя из таможенной территории Республики Казахстан с участием отечественных или иностранных посредников; | |

|

2. По предмету договора |

А) экспортная сделка купли – продажи – поставка конкретных товаров или услуг в согласованные сроки по договорной цене, предусматривающая переход прав собственности на товар от продавца к покупателю и оформляемая контрактом купли- продажи; |

|

| |

|

Б) экспортная бартерная сделка – вид торговой сделки, при которой расчеты осуществляются товарами; взаимной обмен продукцией осуществляется без денежной оплаты. | |

|

В) экспортная консигнационная сделка – это поставка товара без перехода права собственности к импортеру т. е. поручение одной стороны (консигнанта) другой стороне (консигнатору ) продать товары от своего имени, но за счет консигнант, со склада находящегося, находящегося за рубежом. |

Факт экспорта фиксируется в момент пересечения товаром таможенной границы России, предоставления услуг и прав на результаты интеллектуальной деятельности.

К экспорту товаров приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории Таможенного Союза за границу, в частности, при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу.

Согласно теориям торговли, для стран наиболее выгодным является экспорт, так как он приносит стране прибыль, валюту, обеспечивает занятость и т.д. Данные преимущества вывоза связаны с его функциями, которые, на наш взгляд, достаточно полно раскрыты в экономической литературе. Наиболее значимыми являются функции[35, с.178]:

Во-первых, стимулирования развития национальной экономики посредством увеличения спроса за счет расширения границ внутреннего рынка;

Во-вторых, трансформации производства, проявляющейся в способности разнообразить натурально-вещественную структуру ВВП при одновременном повышении качества товаров;

В-третьих, антимонопольная функция путем выталкивания господствующих в стране монополий на внешний рынок, где они конкурируют с такими же монополистическими объединениями;

В-четвертых, компенсации заниженного курса национальной валюты через различные экспортные таможенные пошлины, сборы и налоги, что имеет немаловажное значение для стран переходной экономики;

В-пятых, эффективной специализации национальной экономики;

В-шестых, эффективного использования производственных мощностей, так как она не ограничивается внутренним рынком;

В-седьмых, обновления основных фондов, новых технологий экспортных отраслей;

В-восьмых, улучшения платежного баланса страны.

Перечисленные функции характерны для любой экономики вне зависимости от ее состояния и уровня экономического развития. На наш взгляд, для переходной экономики характерно наличие собственных преимуществ экспорта, обусловленных наличием специфических функций, таких, как:

Во-первых, смягчение последствий экономического кризиса для национальной экономики;

Во-вторых, привлечение иностранного капитала в экспортные отрасли;

В-третьих, укрепление экономической независимости страны за счет дифференциации внешнеэкономических связей, способствующей ослаблению зависимости национальной экономики

В-четвертых, реализация совокупного продукта базовых экспортных отраслей в условиях кризиса отечественных потребителей, чем обеспечивается непрерывность воспроизводственного процесса этих секторов экономики [39, с.145].

К экспортным операциям приравниваются также отдельные коммерческие операции без вывоза товаров с таможенной территории ТС за границу, в частности при закупке иностранным лицом товаров у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу.

Как видно из приведенных определений, законодательные акты, регулирующие экспортные операции, содержат разные подходы к определению объектов экспорта, не совпадающие друг с другом, а также с понятием, принятым в экономической теории.

Отличительной особенностью определения экспортных операций, данного в законодательных актах, является указание на признак, характеризующий экспортную операцию как вывоз объектов экспорта за пределы таможенной территории ТС без обязательства их обратного ввоза.

Разновидностями экспортной операций являются реэкспортные операции.

Структура экспорта – стоимостное соотношение долей различных видов товаров в общей сумме экспорта или импорта страны.

Структура экспорта зависит от ряда факторов, в частности: степени развитости экономики; природных условий; социально-экономической ситуации; исторических факторов.

Форма типовых контрактов может быть различной.

Типовой контракт может быть представлен в виде документа, для которого участники могут использовать сам договор, в том случае, если они его подпишут и заполнят в нем те статьи, которые требуют согласования (например, наименование сторон; количество, качество, цена, срок и место поставки товара).

Типовым контрактом называют также и общие условия купли-продажи. Общие условия - это список статей договора, разработанных с учетом торговой практики и базисных условий поставки, которые участники договора могут включать в свой контракт или ссылаться на них. Но сам напечатанный документ, в котором содержатся только условия купли-продажи, не является контрактом, эти условия составляют неотъемлемую часть контракта.

В практике торговли чаще встречается форма типового контракта, состоящая из двух частей: согласуемой части и унифицированной части или общих условий, которые остаются неизменными в каждом отдельном случае.

Типовые контракты составляются на бланках, изготовленных типографским способом, причем на первом листе печатаются индивидуальные условия сделки, а на обороте или на остальных листах - общие условия. Иногда во всех пунктах контракта оставляется место для уточнения согласуемых условий. Типовой контракт может использоваться двумя способами:

Во-первых, путем безоговорочного присоединения одной из договаривающихся сторон к условиям окончательной формы типового договора, предложенной другой стороной, которая не должна изменяться за исключением незначительных деталей;

Во-вторых, типовой контракт используется как образец, который может быть изменен в соответствии с условиями конкретной сделки.

Чаще всего типовой контракт, разработанный одним из контрагентов, берется за образец и на его основе путем согласования каждого условия разрабатывается индивидуальный контракт, который и подписывается сторонами.

Типовые контракты применяются чаще всего при заключении сделок:

Во-первых, на стандартные виды машин и оборудования или потребительские товары;

Во-вторых, на промышленное сырье, поставляемое на долгосрочной основе;

В-третьих, на биржах на массовые сырьевые и продовольственные товары.

Это обусловлено тем, что особенности массовых товаров, в частности, их внутренняя однородность с точки зрения физико-химических свойств, облегчают унификацию условий контрактов по определению качества и количества товара, способов упаковки (если она требуется), условий страхования во время перевозки и др. Имеет значение и то, что торговля этими товарами осуществляется в крупных объемах, причем импортеры, в особенности биржевых товаров, как правило, объединены в крупные отраслевые организации.

Распространение типовых контрактов является результатом стремления к унификации условий международной торговли и обусловлено определенными преимуществами, которые дает их использование. В частности, предварительная подготовка большей части текста контракта позволяет более тщательно его разработать, чем если бы он согласовывался во время индивидуальных переговоров, экономит время при заключении сделки и дает возможность широко использовать имеющийся практический опыт торговли в данной отрасли.

Типовые контракты периодически пересматриваются и частично изменяются. Это обусловлено рядом причин, в частности постоянным изменением соотношения сил между экспортерами и импортерами на мировом рынке. Другой причиной является изменение с развитием научно-технического прогресса организационно-технических условий торговли (средств перевозки, методов определения качества и др.), что вызывает необходимость пересмотра отдельных формулировок действующих контрактов или разработки контрактов на новых условиях.

Стороны внешнеторгового контракта купли-продажи.

Заключение внешнеторгового контракта купли-продажи как определенный процесс представляет собой систему действий сторон (партнеров) в ходе согласования условий контракта. Начальным этапом являются предварительные переговоры, которые иногда называются трактацией сделки. Переговоры ведутся почтовой или телеграфной перепиской, по телефону или во время личных встреч представителей сторон. Инициатива вступления в переговоры может быть проявлена как продавцом, так и покупателем. Покупатель либо откликается на объявление или другой вид рекламы продавца, либо обращается к известной ему фирме с запросом прислать предложение или оферту. Продавец может сам направить такую оферту фирме как возможному покупателю.

В соответствии с п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и принятия предложения или акцепта другой стороной. Офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение (часть 1 ст. 435 ГК РФ).

Оферта должна содержать всю необходимую информацию относительно существенных условий договора. Существенными являются условия договора о его предмете, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договора данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ). Лицо, сделавшее оферту, именуется оферентом. Принятие такого предложения называется акцептом, а лицо, принявшее предложение, именуется акцептантом.

В коммерческой практике оферта представляет собой письменное, устное или вытекающее из поведения предлагающей стороны - оферента - сообщение о желании вступить в юридически обязывающий договор (контракт), причем из условий данного сообщения следует, что оно будет связывать оферента, как только сторона - акцептант, которой оферта адресована, примет ее путем действия, воздержанием от действия или встречным обязательством.

Акцепт в данном случае свидетельствует о принятии оферты. Безусловно, согласие с офертой признается акцептом, если оно получено оферентом в оговоренные предложением сроки. Ответ о согласии заключить договор на иных условиях, чем было предложено в оферте, рассматривается как новая - встречная оферта. Оферта покупателя по договору купли-продажи дается в форме заказа.

По общему правилу оферта должно содержать:

Во-первых, точное и сокращенное наименование продавца;

Во-вторых, его торговую марку, фирменный знак (если имеется);

В-третьих, наименование товара;

В-четвертых, краткую и достаточную характеристику товара;

В-пятых, предлагаемый объем поставки;

В-шестых, минимальное количество поставляемого товара в партии;

В-седьмых, сведения об упаковке;

В-восьмых, условия поставки по ИНКОТЕРМС;

В-девятых. цену на условиях поставки за штуку и за партию;

В-десятых, сроки поставки;

В-одиннадцатых, порядок оплаты;

В-двенадцатых, оптовую скидку;

В-тринадцатых, реквизиты продавца.

Получив соответствующее сообщение с предложением заключить контракт, покупатель должен или принять такую оферту полностью, или отклонить ее. Акцепт должен быть полным и безоговорочным (ч. 1 ст. 438 ГК РФ). Несогласие покупателя с каким-либо пунктом оферты приравнивается к отказу от заключения контракта на предложенных условиях. В этом случае покупатель направляет продавцу контрпредложение. При наличии разногласий между покупателем и продавцом условия сделки могут обсуждаться и изменяться до достижения соглашения по всем существенным положения контракта.

В случае, если предложение о заключении контракта полностью приемлемо для покупателя, он направляет продавцу в установленный в оферте срок безоговорочный акцепт. Договор считается заключенным, если акцепт получен лицом, направившим оферту, в пределах указанного в нем срока (ст. 440 ГК РФ).

По общему правилу условия внешнеторгового договора купли-продажи определяются сторонами (партнерами, контрагентами) по собственному усмотрению. Действующее российское законодательство устанавливает только общие рамки договорного правоотношения. Особенность правового регулирования внешнеторговых сделок проявляется в том, что стороны внешнеторгового договора купли-продажи должны определить законодательство страны, применимое к данному контракту. Выбор законодательства партнеры осуществляют по соглашению. Если же в контракте соглашение отсутствует, то применяются коллизионные нормы.

Коллизионная норма - это норма, определяющая право какого государства должно быть применено к соответствующему правоотношению. Вместе с материально-правовой нормой, к которой отсылает коллизионная норма, она выражает определенное правило поведения для участников гражданского оборота, в нашем случае - продавца и покупателя по внешнеторговому контракту купли-продажи.

Внешнеторговые сделки купли-продажи должны совершаться российскими предпринимателями в письменной форме. Несоблюдение формы таких сделок влечет за собой их недействительность (ст. 162 ГК РФ). Из этого положения следует правило, согласно которому письменные доказательства (переписка, выставление счета и т.п.) в подтверждение заключения внешнеторговой сделки купли-продажи не допускаются.

Сделка оформляется одним из следующих способов:

Во-первых, в виде документа, подписанного обеими сторонами (контракт);

Во-вторых, в виде твердой оферты продавца, акцептованной покупателем. В этом случае продавец направляет покупателю подробно разработанную оферту и сделка считается заключенной путем обмена письмами (оферта и акцепт);

В-третьих, в виде заказа, сделанного покупателем (заказчиком) продавцу (поставщику) и подтвержденного последним. В этом случае сделка оформляется двумя документами: заказом и подтверждением поставщика.

Таким образом, в данной части выпускной квалификационной работы было рассмотрено содержание определений анализа экспортных контрактов как части внешнеторговой деятельности предприятия, а так же содержание понятий анализа экспортных контрактов и его значение для определения эффективности деятельности предприятия на внешних рынках.

Было изучено содержание и формы экспортных контрактов, рассмотрены основные виды экспортных операций. Далее рассмотрим особенности экспортных контрактов в бухгалтерском учете торговых организаций, ведущих внешнеторговую деятельность.

1.2. Особенности анализа и оценки экспортных контрактов.

Экспортный контракт - юридически обязательное соглашение между двумя и (или) более лицами, в котором определяются действия, подлежащие исполнению с их стороны, и ответственность за выполнение/невыполнение этих действий.

Перед заключением экспортного контракта с нерезидентом необходимо ознакомиться с международными договорами, участниками которых являются стороны по экспортному договору.

При разработке экспортного контракта следует учитывать особенности отечественного законодательства, поскольку, например, предоставление налоговых льгот регулируется только российским законодательством.

Экспортный контракт считается заключенным, если между сторонами достигнуто соглашение по всем его существенным условиям и такому соглашению придана письменная форма.

Преамбула контракта.

В преамбуле контракта указываются название, место и дата заключения экспортного контракта, номер контракта. Также необходимо указать полное и сокращенное, если оно есть, наименования сторон. Наряду с организационно-правовой формой сторон, наименованием, а также местонахождением сторон стоит указать, где, когда и кем организация была зарегистрирована. Это поможет избежать неприятностей в будущем. На практике случаются ситуации, когда контрагент не указывает в договоре свое полное наименование, тем самым пытаясь уйти от ответственности за нарушения условий экспортного контракта.

Также в данном разделе указываются должность и инициалы подписавшего договор. Полномочия лиц, подписавших контракт, содержатся в уставе, доверенности, удостоверении, положении и т. д. Если полномочия содержатся в уставе, положении или ином учредительном документе, то необходимо ознакомиться с данным документом либо в оригинале, либо с нотариально заверенной копией. В последнем случае должен быть заверен перевод на русский язык.

Расчеты в экспортных контрактах происходят в основном в безналичной форме. И здесь экспортер сталкивается с валютным контролем. В экспортном контракте должно быть условие, предусматривающее поступление выручки на счет экспортера в банке. В противном случае это будет являться основанием для отказа банка в подписании паспорта сделки. Паспорт сделки - документ валютного контроля, содержащий необходимые для осуществления валютного контроля сведения из контракта между резидентом и нерезидентом, предусматривающего экспорт товаров с территории РФ и их оплату в иностранной валюте и (или) валюте РФ.

Без составления паспорта сделки экспортер не сможет воспользоваться денежными средствами, поступившими от экспортной сделки.

В текст контракта запрещается включать налоговые оговорки, в соответствии с которыми иностранное юридическое лицо или предприятие берет на себя обязательство по уплате другими плательщиками налогов.

Порядок приемки товара.

В контракте необходимо четко оговорить порядок приемки товара по количеству, качеству, срок приемки и предъявления претензий и т. д.

Порядок проверки товара по качеству может быть оговорен в контракте путем включения условий о проверке либо путем указания нормативных документов по определению качества товаров.

Как правило, качество товара подтверждается следующими документами:

Во-первых, сертификатом качества;

Во-вторых, ветеринарным и санитарным сертификатами.

В-третьих, предмет сделки.

Предметом экспортного контракта является экспортируемый товар. В договоре необходимо четко конкретизировать наименование, вид, тип, сорт, количество поставляемого товара. Также указываются меры измерения товара, и трактоваться сторонами они должны одинаково.

В экспортном контракте следует указать срок передачи товара: если в договоре будет отсутствовать этот срок, то время исполнения обязательства может затянуться.

В случае подписания к экспортному контракту приложений/дополнительных соглашений в тексте контракта необходимо указать четкий алгоритм действий, связанных с подписанием дополнительных приложений (кем, когда подписываются соответствующие приложения, какую силу имеют и т. д.).

Кроме того, важен еще один момент. В тексте договора есть ссылки на приложения, и они имеют конкретные названия, но при этом сами приложения называются по-разному. Это может послужить причиной отказа в возмещении НДС со стороны налоговых органов.

Ответственность сторон.

В практике международных контрактов преобладают штрафные санкции.

В соответствии с российским, германским и болгарским правом включение в экспортный контракт условия о штрафе по общему правилу не лишает права требовать возмещения убытков в части, не покрытой штрафом.

Право Польши и Чехии исходит из того, что договорный штраф признается исключительной неустойкой, то есть убытки, превышающие штраф, не могут быть по общему правилу взысканы.

В праве Франции неустойка также признается исключительной, но судье предоставлено право изменить сумму неустойки, если она слишком высокая или низкая.

Таким образом, перед тем как включать в текст контракта условие об ответственности сторон, необходимо изучить право страны-партнера.

Прочие условия.

В раздел, предусматривающий прочие условия, можно включить моменты, которые не были затронуты в тексте контракта, например волю сторон урегулировать разногласия в досудебном порядке, отразить срок рассмотрения претензии другой стороной.

Также здесь можно отразить ответственность стороны, которая несвоевременно уведомит другую сторону об изменении своих реквизитов.

В этом разделе следует указать, каким является данный контракт - консенсуальным или реальным. Консенсуальным контракт признается в случае, если права и обязанности сторон по нему возникают непосредственно в момент, когда они достигнут соглашения по всем существенным условиям контракта, а не в момент реального выполнения юридически значимых действий.

В тексте контракта следует оговорить, на каком языке (языках) он составлен и на каком языке будет вестись переписка по вопросам его исполнения. Лучше, если контракт будет составлен на двух языках - русском и иностранном. Такой подход облегчит процедуру возмещения НДС.

Также рекомендуется подписывать каждую страницу контракта и скреплять его печатью. В тексте договора следует сделать запись примерно такого содержания: "Контракт состоит из количества машинописных страниц, на каждой из которых стоят подписи уполномоченных представителей сторон и печати каждой стороны".

Цена и валютная оговорка.

В контрактном договоре определяются валюта цены и валюта платежа, курс конвертации при несовпадении валюты, валютные оговорки. Цена контракта может быть установлена за одну единицу товара или может быть общей ценой контракта. Кроме того, необходимо указать случаи, когда цена контракта может быть увеличена или уменьшена.

В момент согласования цены контракта следует учитывать ст. 40 НК РФ. Положения данной статьи содержат условия о том, что налоговые органы имеют право проводить проверку правильности применения цен при совершении внешнеэкономических сделок. В том случае, когда отклонение договорных цен превышает 20% от уровня рыночных, налоговый орган вправе доначислить налоги и пени.

Во внешнеэкономических контрактах, и в экспортном в частности, существуют валютные риски. Валютные риски подразделяются на курсовые и инфляционные. Чтобы свести к минимуму валютные риски, стороны договора предусматривают страхование таких рисков.

На экспортную деятельность предприятия оказывает влияние уровень развития и стабильность национальной экономики, система мировых цен, а также правовая система собственной страны и правовые системы стран, в которых предприятие осуществляет внешнеэкономическую деятельность. Экспорт является составными частями внешнеэкономической деятельности, которая в свою очередь является составной частью международной экономической деятельности. Любая фирма, сталкивающаяся с экспортом, получает «в нагрузку» огромное количество сложностей. Анализ связан со схемой экспортной операции (рис. 1.1.1), которая включает: подписание контракта на поставку товара; поставку товаров.

Рис. 1.2.1. Схема экспортной операции

Основными продуктами, характеризующими экспортную операцию, являются:

Во-первых, заключение контракта с иностранными контрагентами (нерезидентами);

Во-вторых, пересечение товарами границы страны экспортерами (резидентами);

В-третьих, получение платежей экспортером (резидентом) в иностранной валюте: в валюте страны импортера (нерезидента); в валюте страны экспортера (резидента); в валюте любой третьей страны, например в долларах США.

Валюта определяется условиями торгово-платежного соглашения.

Первой особенностью экспортных операций является то, что они могут быть двух видов: нерезидентные (когда предприятие время от времени экспортирует излишки, предлагая товары местным оптовикам, представляющим зарубежные фирмы) и активные (с целью расширения экспорта на конкретном рынке).

Кроме того, экспортная операция может быть прямой и косвенной. Прямой экспорт осуществляется через экспортный отдел предприятия, находящийся в собственной стране, через сбытовое отделение (филиал) за рубежом, коммивояжеров по экспортным операциям, также через зарубежных дистрибьютеров или агентов.

Косвенный экспорт осуществляется путем привлечения независимых посредников-экспортеров, агентов, различных организаций. Косвенный экспорт наиболее распространен за рубежом. Этому способствуют два фактора:

Во-первых, предприятие производит все товары в собственной стране, следовательно, требуется меньше капиталовложений на расширение производства и создание собственного торгового аппарата за рубежом;

Во-вторых, меньше степень риска.

Второй особенностью экспортных операций является то, что они являются объектом налогообложения. Основные таможенные платежи, которые должны быть уплачены при перемещении товаров через таможенную границу РФ в режиме экспорта, - это вывозные таможенные пошлины и таможенные сборы за таможенное оформление. В необходимых случаях также уплачиваются: таможенные сборы, связанные с хранением товаров; таможенные сборы в части таможенного сопровождения таких товаров; плата за информирование, а так же иное консультирование; иные платежи, предусмотренные законодательством.

Основой для исчисления таможенной пошлины и таможенных сборов является таможенная стоимость товаров. Для определения таможенной стоимости груза и проведения дальнейших расчетов таможенных платежей (налог, пошлина, сбор), последовательно применяются следующие методы: по цене сделки с ввозимыми товарами, по цене сделки с идентичными товарами, по цене сделки с однородными товарами, вычитания, сложения, резервный метод.

Третьей особенностью экспортных операций, является то, что их осуществление строго регламентируется таможенным законодательством. Государственное регулирование экспортной деятельности осуществляется в целях обеспечения благоприятных условий для этого вида деятельности, а также для защиты экономических и политических интересов России.

Международные экономические отношения строятся государствами с учетом, как их собственных интересов, так и интересов других стран и третьих лиц. Поэтому регулирование международных отношений в любых сферах, в том числе и в сфере экономики, и, в частности, в области международной торговли является важной функцией государства.

Государственное регулирование внешнеторговой деятельности в РФ осуществляется в целях обеспечения благоприятных условий для этого вида деятельности, а также для защиты экономических и политических интересов России.

Основным нормативным документом, определяющим основы государственного регулирования внешнеторговой деятельности – и, в частности, экспортных операций – является Федеральный закон от 8 декабря 2003 года № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (далее – Закон № 164-ФЗ). Согласно статье 3 Закона № 164-ФЗ государственное регулирование внешнеторговой деятельности основывается на Конституции РФ и осуществляется в соответствии с Законом № 164-ФЗ, другими федеральными законами и иными нормативными правовыми актами РФ, а также общепризнанными принципами и нормами международного права и международными договорами РФ.

Государственное регулирование экспорта представляет собой воздействие административных органов на данный вид предпринимательской деятельности с помощью экономических, организационных и правовых мер. Государственное регулирование внешнеэкономической сферы представлено множеством способов экономического, организационно-правового и административного характера [16, с.133].

Экономические методы, используемые в механизме государственного регулирования, предполагают косвенное воздействие на внутрихозяйственные экономические процессы. Они реализуются через финансово-кредитную и банковскую сферы экономики посредством изменения ставки процента, скидок и субсидий, а также налоговой системы, таможенных инструментов, системы страхования, стимулирования экспорта, ценового механизма.

Административные методы основаны на нормативных актах правительства или управленческих решениях. Они включают в себя различного рода запреты и ограничения, квотирование и лицензирование, технические нормы и правила безопасности, антидемпинговые ограничения, «добровольное» самоограничение поставок, обязательную регистрацию контрактов.

Административные инструменты в стабильных условиях рассматриваются как дополнительные меры, имеющие временный характер, при недостаточной эффективности экономических механизмов регулирования.

Однако в периоды экономического спада и разбалансированности экономики роль этих инструментов регулирования значительно возрастает.

Методы организационно-правовые, к которым относится и антимонопольное регулирование, базируются на законодательной основе, определяющей права различных предпринимательских структур и устанавливающей правила конкуренции. Тем самым обеспечивается защита интересов производителей и потребителей от ограничительных акций монополий. Главная цель регулирования конкуренции — недопущение монополизации рынка отдельными компаниями.

Регулирование экспорта строится на сочетании публично-правового и частноправового регулирования. Федеральным законом «Об основах государственного регулирования внешнеторговой деятельности» предусмотрен строго определенный набор методов публично-правового регулирования. Это – таможенно-тарифное регулирование; нетарифное регулирование; запреты и ограничения в отношении услуг и интеллектуальной собственности; применение мер экономического характера, способствующих развитию внешней торговли; применение мер административного характера, способствующих развитию внешней торговли.

За пределами этого набора методов оказывается регулирование внешнеэкономической деятельности, которое находится главным образом в сфере частного права.

Четвертой особенностью является то, что экспорт отличается от внутренней торговли в основном тем, что экспортер занимается обработкой менее известного рынка и, как правило, расположенного далеко от места нахождения экспортера, где действуют другие законы и обычаи.

Пятая особенность, экспорт несет на себе дополнительные риски, в частности, валютный риск. Некоторые риски оказываются за границей более значительными, чем в рамках собственной страны. Одна из важнейших задач, стоящих перед сотрудниками экспортных и финансовых отделов, заключается в том, чтобы по возможности больше снижать уровень этих рисков.

Следует различать:

Во-первых, коммерческие риски, а именно: риск, связанный с реализацией товаров на рынке; риск, связанный с перевозкой грузов, или транспортный риск; риск, связанный с приемкой товара покупателем; риск, связанный с платежеспособностью покупателя; риск, связанный с нежеланием покупателя осуществлять платежи; риск, связанный с колебаниями валютного курса;

Во-вторых, политические риски, как-то: риск, связанный с введением в стране покупателя запрета на импорт; риск, связанный с забастовками (войнами и т.п.) во время перевозки грузов к покупателю; риск, связанный с конвертируемостью валют или установлением запрета на перевод денег.

Действие перечисленных рисков можно ограничивать путем проведения строгой проверки финансового положения и репутации будущего клиента. Можно также хотя бы частично перекладывать риски на других партнеров (например, риск, связанный с повышением стоимости перевозки грузов - на экспедитора, риск потери или повреждения товара - на страховое общество) [18, с.216].

Кроме того экспортные контракты обладают рядом специфических особенностей, позволяющих выделить их в отдельное направление финансово-хозяйственной деятельности организаций. Каждая из перечисленных ниже особенностей в той или иной степени влияет на порядок их учета, анализа:

Во-первых, большая продолжительность осуществления операций по экспорту товара во времени вследствие значительной удаленности друг от друга участников внешнеэкономической сделки (покупателя и продавца товара);

Во-вторых, необходимость пересечения товаром таможенной границы Российской Федерации, обусловленная тем, что один из участников экспортной сделки непременно находится за границей;

В-третьих, осуществление расчетов между покупателем и продавцом товара в иностранной валюте в подавляющем большинстве случаев;

В-четвертых, сопряженность продвижения товара от продавца к покупателю с большими затратами, которые несут оба участника внешнеэкономической сделки (каждый из них в части, обусловленной конкретным базисным условием поставки);

В-пятых, наличие большого числа мест возникновения затрат, т.е. необходимость привлекать много разного рода организаций, оказывающих услуги или выполняющих работы по продвижению экспортного или импортного товара [15, с.254]. Анализируя экспортную деятельность необходимо учесть воздействие эффективности экспортных контрактов на деятельность хозяйствующего субъекта в целом. Поэтому следует проанализировать изменение доли экспорта в общем объеме продаж, изучить влияние эффективности экспортной деятельности на эффективность деятельности самого предприятия и, соответственно, на показатель ее рыночной капитализации.

Поскольку при осуществлении экспортных операций предприятия наибольший удельный вес занимают процессы продвижения товаров от российских производителей к зарубежным покупателям, то при проведении анализа указанных операций основной акцент делается на процессе формирования прибыли. При проведении анализа экспортных операций может быть использован весь инструментарий, которым оперируют при проведении аналитических процедур в торговле, учитывая при этом влияние изменений официальных курсов рубля к иностранным валютам.

Очевидно, что любая торговая деятельность, включая экспортные операции, отличается высокой потребностью в оборотных средствах, что обусловлено: необходимостью формирования запасов товаров, тары, упаковки, материалов; неизбежностью образования дебиторской задолженности; наличием денежных средств.

1.3. Выбор альтернативного алгоритма анализа экспортных контрактов.

Как известно результаты, какого то ни было исследования или анализа зависят больше от того кто ими занимается и какой мы можем выбрать метод оценки. На мой взгляд, в работе должны быть рассмотрены следующие методы оценки, которые больше всего подходят для полного анализа. Их мы рассмотрим ниже.

Горизонтальный анализ (временный или динамический) – сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде, с тем, чтобы сделать лаконичные выводы.

С целью сравнения рассчитываются абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнения аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений . Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Кроме того, она учитывает, специфику деятельности исследуемой компании, особенностей внешней среды, её современное состояние. Технология анализа достаточно проста: последовательно во второй и третьей колонках помешают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последнее колонке определяется относительное изменение в процентах каждой статьи.

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100%, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения. Сравнительную базу при процентном анализе образуют показатели предыдущих периодов или показатели других компаний, как базового значения. Сравнительную базу при процентном анализе образуют показатели предыдущих периодов или показатели других компаний, как правило, из той же отрасли. Чтобы проводить сравнения, необходимо устранить несоответствия в размерах компаний( оборотах) для этого значение показателей отчета о прибылях и убытках выражают в процентах от объема продаж( выручки), а балансовые статьи – в процентах от итога баланса. Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь. Горизонтальный и вертикальный приемы анализа реализуются в так называемом сравнительном аналитическом балансе, который получается из исходного бухгалтерского путем укрупнения (объединения) отдельных статей и дополнения его показателями структуры и динамики за отчетный период. Статьи баланса группируются в соответствии с целями анализа, с учетом специфики деятельности организации и других факторов.

Коэффициентный метод, применяемый в экономическом анализе , представляет собой систему относительных показателей определяемых по данным бухгалтерской отчетности, главным образом, по данным баланса и отчета о прибылях и убытках. Применение коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности. Предпочтительные значения коэффициентов зависят от отраслевых особенностей предприятий, а также их размеров, оцениваемых обычно годовым объёмом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того могут влиять общее состояние экономики и фаза экономического цикла. Для расчета коэффициентов финансовые отчеты предприятия должны быть приведены в определенную форму, называемую аналитической.

Коэффициентный метод экономического анализа дополняется фактор-ным методом, позволяющим выявить изменения результирующего признака под влиянием отклонения некоторых факторов, предположительно оказывающих на него количественное воздействие. Сущность применения факторного метода заключается, в том, что взаимосвязь исследуемого показателя с факторными передается в форме математического уравнения. С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем ( функцией) и факторами( аргументами). Таким образом, коэффициенты могут выступать в факторных моделях, как в роли результирующего признака, так и в роли фактора.

На данный момент не существует какой-либо единой методики анализа экспортной деятельности, а вопросы анализа структуры экспорта товаров и его влияния на рентабельность продаж в экономической литературе вообще не рассматриваются.

Для выбора альтернативного алгоритма расчета показателей рассмотрим различные методики.

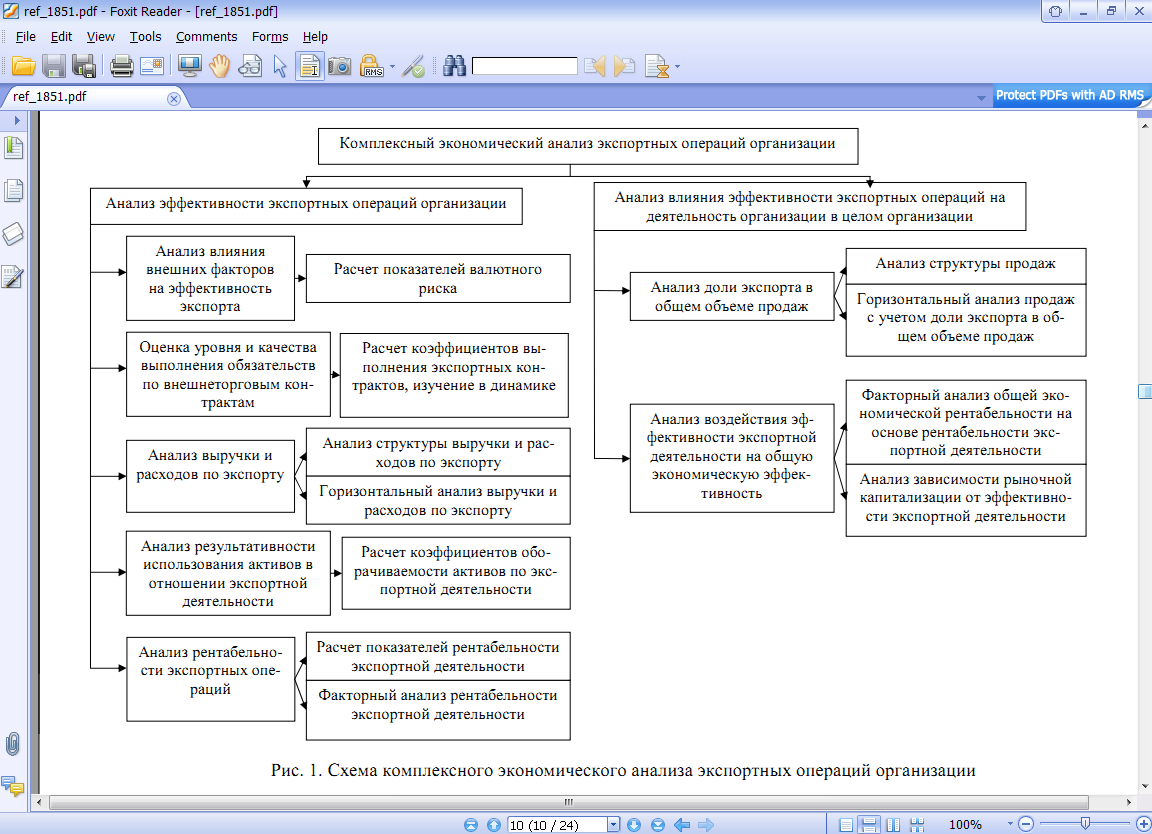

Значительный интерес представляет исследование Е.О. Ивашиненко [25, с.110]. Автор выявил ряд присущих недостатков в существующих методиках анализа экспортных операций коммерческих организаций. Прежде всего, это неполный охват всех факторов, которые могут оказать влияние на конечный результат экспортной деятельности, что противоречит принципу системности экономического анализа, подразумевающему изучение объекта как системы, состоящей из взаимосвязанных взаимозависимых элементов. С учетом принципа системности, а также, основываясь на понятии о комплексности в экономическом анализе хозяйственной деятельности, предложена общая блок-схема комплексного экономического анализа экспортных операций, которая представляет собой модель формирования экономических показателей и связей между ними (рис. 1.3.1).

Предложенная автором блок-схема анализа экспортных операций основана на том, что комплексный экономический анализ предполагает оценку влияния эффективности анализируемых объектов и процессов на деятельность организации в целом.

При этом анализ эффективности экспортных операций, по мнению автора, должен состоять из следующих элементов:

Во-первых, анализ влияния внешних факторов на эффективность экспортной деятельности, основным из которых является валютный риск организации-экспортера.

Рис. 1.3.1. Схема комплексного экономического анализа экспортных операций организации

Во-вторых, анализ уровня и качества выполнения экспортных контрактов, результатом которого является выявление резервов повышения эффективности экспортной деятельности посредством усиления контроля за исполнением экспортных контрактов, в случае если на этом этапе возникают какие-либо проблемы.

В-третьих, анализ структуры и динамики выручки и расходов по экспортной деятельности, что позволяет оптимизировать структуру продажи товаров на экспорт, а также выявить расходы, имеющие наибольший удельный вес и возможные пути их снижения.

В-четвертых, анализ результативности использования активов, предусматривающий оценку показателей оборачиваемости активов, участвующих в осуществлении экспортных операций.

В-пятых, анализ рентабельности экспортной деятельности, в процессе которого определяется влияние отдельных факторов на повышение или снижение эффективности экспортной деятельности организации.

Анализируя экспортную деятельность необходимо учесть воздействие эффективности экспортных операций на деятельность хозяйствующего субъекта в целом. Поэтому следует проанализировать изменение доли экспорта в общем объеме продаж, изучить влияние рентабельности экспортной деятельности на рентабельность деятельности организации и, соответственно, на показатель ее рыночной капитализации.

Поскольку в настоящее время методика комплексного экономического анализа экспортных операций организации разработана не в достаточной степени, то существующая система показателей не может дать всесторонней комплексной характеристики экспортной деятельности организации. Для решения этой задачи, по мнению Е.О. Ивашиненко, следует представить систему показателей экспортной деятельности в виде следующих групп: первичные показатели; показатели структуры, удельного веса и эффективности экспортной деятельности; интегральный показатель эффективности экспортной деятельности. Состав каждой группы показателей приведен в диссертационной работе. Подобная группировка позволяет определить этапы отбора и расчета показателей для анализа эффективности экспортных операций и сгруппировать используемые показатели в соответствии с направлениями анализа экспортной деятельности организации.

Е.О. Ивашиненко отмечает, что в существующих методах расчетов показателей эффективности экспортной деятельности есть ряд недостатков, вследствие которых показатели не совсем достоверно характеризуют отдельные аспекты экспортной деятельности. Один из них заключается в том, что при анализе динамики первичных показателей, а также показателей структуры экспорта не учитываются инфляционные процессы. Для решения данной проблемы автор предлагает дисконтировать первичные показатели, показатели структуры и эффективности экспортной деятельности в ходе анализа за период более двух лет.

Кроме того, по мнению автора, необходимо акцентировать особое внимание на показателях оборачиваемости активов, участвующих в осуществлении экспортной деятельности. Кругооборот средств, вложенных в экспортные операции, можно разделить на две основные стадии: оборот средств, вложенных в товары; оборот средств, вложенных в расчеты.

Для анализа экспорта продаж предприятия ООО «Си-Айрлайд»» автором был составлен алгоритм, который состоит из следующих блоков:

Блок 1. Анализ структуры и динамики выручки от экспортной деятельности.

Таблица 1.3.1

Анализ структуры выручки по экспорту*

|

Товар |

2010 |

2011 |

2012 |

2013 |

2014 | |||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |||||

|

Синтетические волокна

|

|

|

|

|

|

|

|

|

|

| ||||

|

Продукция медицинского назначения

|

|

|

|

|

|

|

|

|

|

| ||||

|

Средства гигиены

|

|

|

|

|

|

|

|

|

|

| ||||

|

Прочая продукция

|

|

|

|

|

|

|

|

|

|

| ||||

|

Всего

|

|

100 |

|

100 |

|

100 |

|

100 |

|

100 | ||||

* Источник: Разработано автором самостоятельно

Таблица 1.3.2

Динамика выручки по экспорту*

|

Показатели |

Период | ||||||||||

|

2011 |

2012 |

2013 |

2014 | ||||||||

|

∆ |

Темп роста |

∆ |

Темп роста |

∆ |

Темп роста |

∆ |

Темп роста | ||||

|

Синтетические волокна

|

|

|

|

|

|

|

|

| |||

|

Продукция медицинского назначения |

|

|

|

|

|

|

|

| |||

|

Продолжение таблицы 1.3.2 | |||||||||||

|

Средства гигиены |

|

|

|

|

|

|

|

| |||

|

Прочая продукция |

|

|

|

|

|

|

|

| |||

|

Всего |

|

|

|

|

|

|

|

| |||

* Источник: Разработано автором самостоятельно

Блок 2. Анализ финансового результата от экспортной деятельности.

Таблица 1.3.3

Структура финансового результата от экспортной деятельности

|

Показатели |

Период | |||||||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 | ||||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |||||

|

Выручка

|

|

100 |

|

100 |

|

100 |

|

100 |

|

100 | ||||

|

Расходы

|

|

|

|

|

|

|

|

|

|

| ||||

|

Прибыль от продаж

|

|

|

|

|

|

|

|

|

|

| ||||

|

Налог на прибыль

|

|

|

|

|

|

|

|

|

|

| ||||

|

Чистая прибыль

|

|

|

|

|

|

|

|

|

|

| ||||

* Источник: Разработано автором самостоятельно

Таблица 1.3.4

Динамика показателей эффективности осуществления экспортных контрактов *

|

Показатели |

Период

| ||||||||||

|

2011 |

2012 |

2013 |

2014 | ||||||||

|

∆ |

Темп роста |

∆ |

Темп роста |

∆ |

Темп роста |

∆ |

Темп роста | ||||

|

Выручка

|

|

|

|

|

|

|

|

| |||

|

Расходы

|

|

|

|

|

|

|

|

| |||

|

Прибыль от продаж

|

|

|

|

|

|

|

|

| |||

|

Налог на прибыль

|

|

|

|

|

|

|

|

| |||

|

Чистая прибыль

|

|

|

|

|

|

|

|

| |||

* Источник: Разработано автором самостоятельно

Блок 3. Анализ эффективности экспортной деятельности.

Таблица 1.3.5

Динамика показателей качества экспортной деятельности*

|

Коэффициенты |

Период

| ||||

|

2010 |

2011 |

2012 |

2013 |

2014 | |

|

Доля расходов по экспорту в общих расходах предприятия

|

|

|

|

|

|

|

Доля выручки по экспорту в общей выручке

|

|

|

|

|

|

|

Доля прибыли по экспорту в общей прибыли предприятия

|

|

|

|

|

|

|

Рентабельность продаж по экспорту

|

|

|

|

|

|

|

Рентабельность затрат по экспорту

|

|

|

|

|

|

|

Издержкоемкость экспорта

|

|

|

|

|

|

* Источник: Разработано автором самостоятельно

В первой главе мы выяснили, что внешнеторговый договор (контракт) купли-продажи – соглашение российских предпринимателей с иностранными фирмами и гражданами, имеющее предметом внешнеэкономические операции, связанные с обменом товарами.

Внешнеторговый договор имеет следующие признаки:

Во-первых, один из контрагентов по сделке является (юридическое или физическое лицо) Представителем иностранного государства;

Во-вторых, товар (продукция) находится на территории иностранного государства;

В-третьих, при исполнении договора товар (продукция), как правило, пересекает территорию одного или нескольких иностранных государств.

Так же мы узнали, что экспортный контракт - юридически обязательное соглашение между двумя и (или) более лицами, в котором определяются действия, подлежащие исполнению с их стороны, и ответственность за выполнение/невыполнение этих действий.

Из особенностей стоит отметить, что экспортный контракт считается заключенным, если между сторонами достигнуто соглашение по всем его существенным условиям и такому соглашению придана письменная форма.

Таким образом в главе 1, было рассмотрено содержание определений анализа экспортных контрактов как части внешнеторговой деятельности предприятия, а так же содержание понятий анализа экспортных контрактов и его значение для определения эффективности деятельности предприятия на внешних рынках. Содержание понятий экспортной структуры , коллизионной нормы, оферты. Рассмотрели основные виды экспорта и экспортных операций. Изучили структуру внешнеторгового договора. Более подробно изучили форму типовых контрактов. Так же рассмотрели стороны внешнеторгового контракта купли-продажи. Было изучено содержание и формы экспортных контрактов, рассмотрены основные виды экспортных операций. Далее рассмотрим особенности экспортных контрактов в бухгалтерском учете торговых организаций ,ведущих внешнеторговую деятельность, а так же мы разработали альтернативный алгоритм анализа экспортных контрактов, состоящий из 3 блоков: Блок 1. Анализ структуры и динамики выручки от экспортной деятельности; Блок 2. Анализ финансового результата от экспортной деятельности; Блок 3. Анализ эффективности экспортной деятельности.

Далее во 2 главе на основе разработанного нами альтернативного алгоритма анализа экспортных контрактов мы рассчитаем показатели анализа экспортных контрактов, проанализируем их динамику и выявим тенденции, для выявления проблемной ситуации и в дальнейшем разработки управленческого решения по ее исправлению.