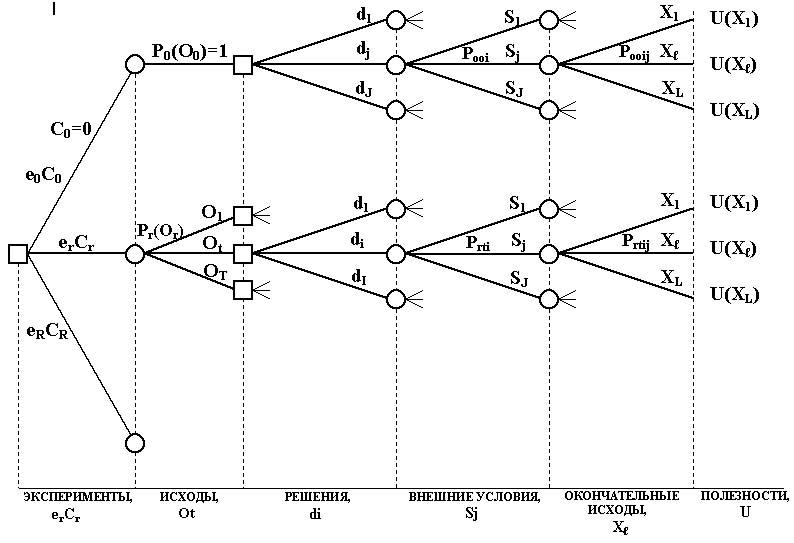

§5. Анализ общей задачи принятия решений.

Анализ общей задачи принятия решения проведем, используя дерево решения.

Обозначим:

Urtij –ожидаемая полезность проведения эксперимента er при наблюдаемом исходе Оt, выбранном решении di и внешних условиях Sj.

Тогда:

![]() ,

,

где

![]() -

означает суммирование или интегрирование

по х соответственно для дискретных или

непрерывных задач.

-

означает суммирование или интегрирование

по х соответственно для дискретных или

непрерывных задач.

Urti

– ожидаемая полезность эксперимента

er

наблюдаемого исхода Оt

и выбранном решении di.

Тогда :

![]()

В

узле решений выбирается то решение di,

которое приводит к максимизации ожидаемой

полезности:

![]()

Сделав

еще один шаг в обратном направлении (с

право на лево) получим выражение Ur

для ожидаемой полезности выбранного

эксперимента er:

![]()

Таким

образом, наилучшим является эксперимент

er*,

который позволяет получить максимальное

значение ожидаемой полезности![]()

Поскольку любую задачу принятия решения можно представить последовательностью узлов решения и узлов возможностей, то описанная выше процедура вычисления ожидаемых полезности в узлах возможностей и максимизация ожидаемой полезности в узлах решения дает схему решения любой задачи принятий решения.

Замечание:

Если окажется что r*=0, т.е оптимальным является эксперимент е0, то лучше всего экспериментов не проводить.

Если окажется что r*≠0, то надо сравнить полезность с затратами на этот эксперимент и тогда уже принимать решение какой эксперимент проводить и проводить ли его вообще.

§6. Экспертная оценка вероятностных распределений. Субъективные вероятности.

Аксиома 5 говорит о принципиальной возможности оценить вероятность любого события Е (P(E)), влияющего на исходы.

Обычно Р(Е) называют субъективными вероятностями.

В зависимости от того какой информацией владеет или может получить ЛПР существуют разные способы оценки вероятности Р(Е).

Рассмотрим 3 различных случая:

1

n i=1

Из теории вероятности известно, что если в результате опыта появилось nсобытий Е1, Е2,…, Еn, то они составляют полную группу событий.

В опыте с равновозможными исходами все

вероятности

![]() .

.

Вероятность любого события равна

![]() ,

где а – число исходов, благоприятствующих

событию А,b– общее число

исходов.

,

где а – число исходов, благоприятствующих

событию А,b– общее число

исходов.

ЗБЧ (в формуле Бернулли) говорит о том,

что

![]()

2. Оценочные суждения экспертов о вероятностях одиночных событий и о неизвестном распределении вероятности случайных величин.

Допустим нас интересует событие Е и ему приписана некоторая субъективная вероятность Р(Е), величина которой пока не определена.

Вопрос: как оценить эту вероятность.

Ответ: путем экспертного опроса.

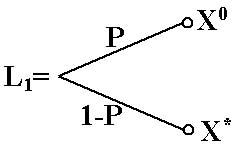

Техника опроса: Строится 2 лотереи L1=(x*,P,x0) иL2, которая имеет исход х*, если событие Е произошло и она имеет исход х0, если событие Е не произошло.

При фиксированном Р эксперту задается вопрос какая лотерея предпочтительней или равноценна.

Если ответ эксперта таков: L1>L2, то величину Р уменьшают и снова задают тот же вопрос.

Если ответ будет L2>L1, то величину Р увеличивают и снова повторяют вопрос, и так до тех пор, пока при каком-нибудь Р=Рне достигнем случая, чтоL1иL2равноценны (L1=L2), и тогда принимают Р(Е)=Р.

Так же оценивают и полную группу событий.

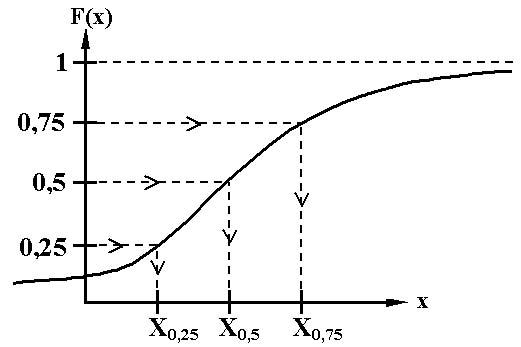

Аналогичный прием применяют при получении субъективных оценок неизвестной функции распределения непрерывной случайной величины. Только речь здесь идет об оценках квантилей. 100q% квантиль непрерывной случайной величины ζ(-кси)- это такое значение хq, что вероятность того, случайная величина примет значение Р(xq)=q.

Если q=0,5, x0,5=медианае;

Если q=0,25 х0,25-нижний квантиль; q=0,75 х0,75-верхний квантиль.

F(x)=P(x) – функция распределения случайной величины.

Общая схема оценки функции распределения такова:

Эксперту называется число q, а он должен указать хq(квантиль). То есть: qxq(?).

Например, для оценки медианы эксперту задают вопрос при каком значении Х равновероятно, что случайная величина Х0,5, какое значение Х разделит интервал на равновероятные части. Таким образом, мы осуществляем последовательную дихотомию. В результате для отдельных значений функций распределенияF(x), мы получим субъективные (экспертные) оценки аргументов. Нанеся полученные точки на график, мы можем подобрать соответствующую кривую – график функцииF(x).

Следовательно, строим график F(x).

- метод дихотомии.

- метод дихотомии.

3

n i=1

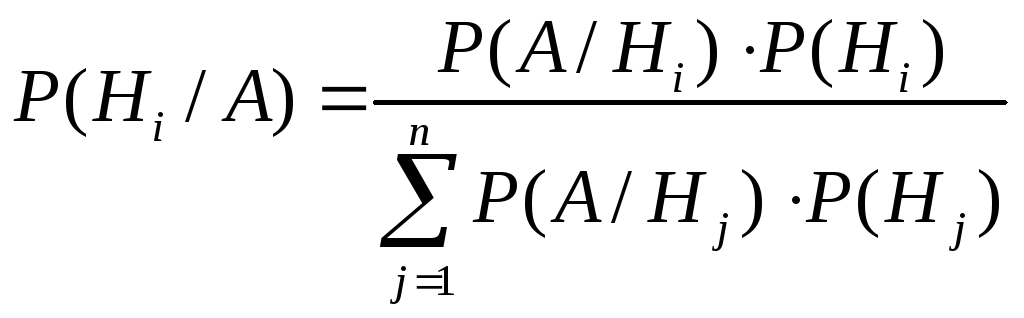

Иногда для уточнения субъективных вероятностей удается использовать совместно с экспертными суждениями имеющуюся статистику в виде выборок из генеральной совокупности, такой подход основан на теореме Байеса и называется байесовским подходом.

Пусть с некоторым экспериментом связана

полная группа событий (гипотез) H1,

Н2,…, Нn, (Нi,Hj=иij),![]()

Обозначим через А произвольное событие,

тогда согласно теореме, имеет место

следующая формула:

,

которая называетсяформулой Байеса.

,

которая называетсяформулой Байеса.

![]()

P(Hi) - априорные вероятности гипотез;

Р(Нi/А) - апостериорные вероятности гипотез;

Р(А/Нi)-условная вероятность события А при условии наступления события Нi.

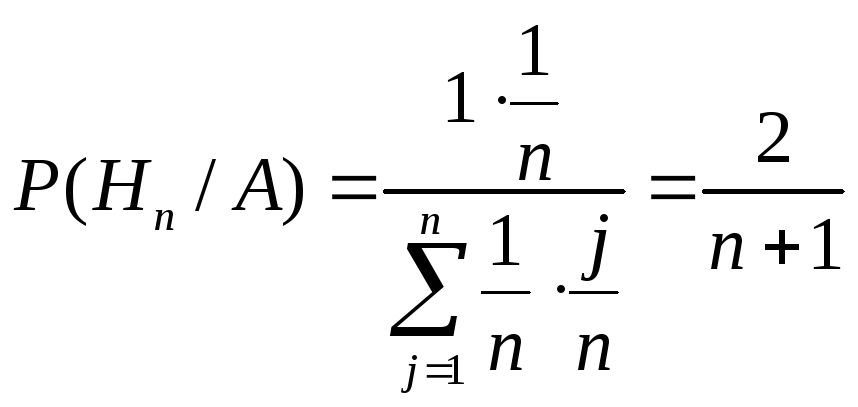

Пример:Из урны содержащейnшаров, среди которых часть шаров белых, а часть черных (хотя черных может и не быть) наугад вынимается один шар, он оказался белым. Какова вероятность того, что всеnшаров в урне белые.

Решение: Hi– гипотеза состоящая в том, что в урнеiбелых шаров (![]() );

А – событие состоящее в том, что наугад

вынут белый шар.

);

А – событие состоящее в том, что наугад

вынут белый шар.

![]()

![]()

![]()

Пусть nвелико, тогда приnдостаточно большом![]() ,

то есть субъективная вероятность

увеличилась примерно в 2 раза.

,

то есть субъективная вероятность

увеличилась примерно в 2 раза.

Вернемся к оценке экспертом субъективной вероятности. Допустим, мы с помощью эксперта получили оценку, субъективную вероятность некоторого события Е, и в дальнейшем нам удалось получить какую-то информационную выборку, связанную с тем же экспериментом, в котором может появиться событие Е, тогда с учетом информации S, заключенной в информационной выборке мы можем по формуле Байеса пересчитать и уточнить Р(Е).

![]()