Накопительные

и группировочные ведомостиКассовая книга

Журналы-ордера

Главная книга

Регистры

аналитического учета

Бухгалтерский

баланс и отчетные формы

Оборотная ведомость

по аналитическим счетам

Запись

Запись

Сверка записи

Сверка записи

Схема 27. Журнально-ордерная форма учета (документооборот)

Лекция 3. Простая форма учета. Автоматизированная и упрощенная форма учета

Вопросы:

Книжно-журнальная форма учета.

Упрощенные формы учета.

Автоматизированные формы учета.

Вопрос 1 Книжно-журнальная форма учета.

Книжно-журнальная форма учета используется в потребительской кооперации. Основным регистром являются журналы (книги). Форма включает 10 журналов и 21 книгу. Общая схема обработки информации приведена на схеме 28. Данные о хозяйственных операциях из первичных документов в хронологической последовательности записываются в соответствующие журналы, где производится их систематизация по корреспондирующим счетам (например, по счету 50 «Касса» ведется журнал № 1; по счету 51 «Расчетные счета» — журнал № 2).

Запись

Запись

Сверка записи

Сверка записи

Схема 28. Обработка информации при книжно-журнальной форме

В конце месяца бухгалтер подсчитывает в журналах итоги — обороты по дебету, кредиту и остатки. На основании итогов журналов после сверки встречных сумм составляются мемориальные ордера. По операциям, не записанным в журналы (например, по счету 01 «Основные средства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы» и т. д.), также составляются мемориальные ордера. Итоги мемориальных ордеров заносят в регистрационный журнал, а затем информация из мемориальных ордеров записывается по каждому счету в Главную книгу. Итоги Главной книги (остатки и обороты по синтетическим счетам) переносят в оборотную ведомость, по данным которой составляется бухгалтерский баланс. Достоинства формы:

большинство журналов представляют собой комбинированные регистры, сочетающие признаки аналитического и синтетического учета (например, по счету 20 «Основное производство»;41 «Товары» и т. д.), что делает ненужным ведение каких-либо других учетных регистров аналитического учета;

основные регистры этой формы (журналы и книги) открываются на 1-й финансовый год, что создает дополнительные возможности использования этой информации для анализа;

проста в изучении.

Недостатки книжно-журнальной формы: многократность одних и тех же записей в различных регистрах и, как следствие, сложность при выявлении ошибок, небольшая скорость при обработке информации.

Вопрос 2. Упрощенные формы учета.

На предприятиях с небольшим документооборотом и объемом обрабатываемой информации используются упрощенные формы учета. Старейшей из них является журнал-главная (американская) форма, описанная в 1802 году. Используется в Республике Беларусь на небольших предприятиях, в бюджетных учреждениях, колхозах и т. д. Основным регистром является книга журнал-главная (схема 29). Записи в нее делаются на основании мемориальных ордеров, составленных по однородным первичным документам. При наличии большого количества первичных документов их предварительно объединяют в группировочных ведомостях, итоги которых служат основанием для составления соответствующих мемориальных ордеров. В конце месяца по книге журнал-главная подсчитывают итоги.

Запись

Запись

Сверка записи

Сверка записи

Схема 29. Схема обработки информации при форме учета «журнал-главная»

Параллельно с синтетическим учетом на основании первичных документов ведется аналитический. Для этого открывают книги или карточки специальной формы. В конце месяца по ним подсчитывают итоги и составляют оборотные ведомости. Данные оборотных ведомостей аналитического учета сверяют с соответствующими синтетическими счетами в книге журнал-главная. После этого составляется баланс.

Достоинством формы является то, что она проста в ведении. Недостатки заключаются в том, что основной регистр (журнал-главную) может вести только один человек. Следовательно, ее невозможно применять для обработки больших объемов информации, т. е. на крупных и средних предприятиях.

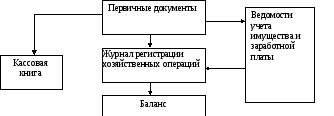

С развитием предпринимательской деятельности в 1991 г. на малых предприятиях стала внедряться также другая упрощенная форма ведения учета. Ее основной регистр — журнал регистрации хозяйственных операций. Для дополнительных расчетов используют ведомости учета имущества и заработной платы. Общая схема обработки информации приведена на схеме 30.

Запись

Запись

Сверка записи

Сверка записи

Схема 30. Схема обработки информации при упрощенной форме ведения учета.

Достоинства этой формы учета те же, что и формы журнал-главная, недостатком является то, что она неэффективна при обработке больших объемов информации.