2.2 Правовые основы государственного финансового контроля в Российской Федерации

По настоящее время, строящаяся на основе иерархии по их юридической силе нормативных правовых актов, вертикальная структура финансово-контрольного законодательства не развита. Не существует закона о финансовом контроле, нет общих рекомендаций по его проведению. Гораздо большее развитие имеет горизонтальная структура финансово-контрольного законодательства. Она основана на правовом регулировании некоторых элементов финансового контроля.

Определенные элементы, связанные с определения содержания и организации финансового контроля, отражены и закреплены на законодательном уровне в Бюджетном кодексе РФ. Финансовый контроль в нем отражен на уровне бюджетных правоотношений, здесь полностью урегулирован бюджетный контроль.

Также в настоящее время действует Указ Президента РФ №1095 "О мерах по обеспечению государственного финансового контроля в Российской Федерации". В определяется федеральный уровень государственного контроля.

Данный уровень означает контроль за организацией денежного обращения и пользования кредитными ресурсами, контроль за состоянием внешнего и внутреннего долга страны, состоянием резервов, контроль за предоставлением льгот (финансовых и налоговых), а также контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов. Этот Указ предусматривал принятие ФЗ "О государственном финансовом контроле в Российской Федерации", однако данное положение было отменено Указом Президента РФ №872.

2.1 Структура организации гфк в рф

Представительные или законодательные органы власти в России осуществляют финансовый контроль как напрямую сами, так и через специально созданные контролирующие органы.

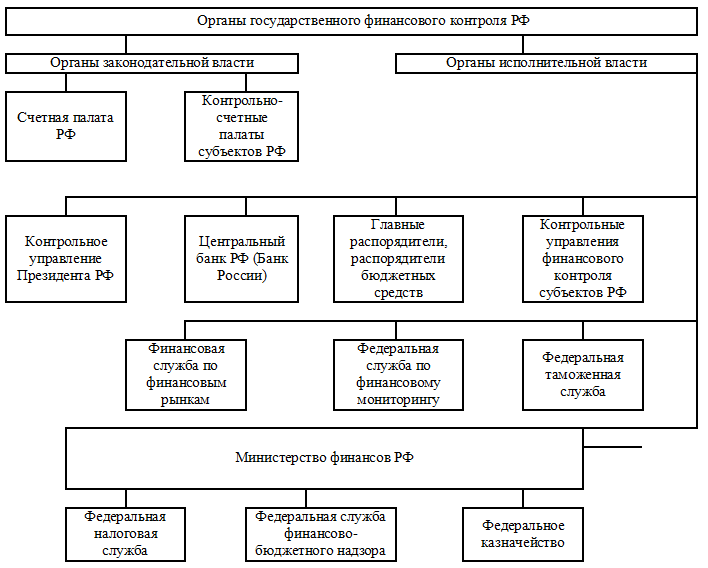

Структуру органов ГФК в РФ можно наблюдать на Рисунке 5.

Органы государственного финансового контроля включают в себя:

1. Полномочные органы государственного финансового контроля;

2. Органы государственного финансового контроля федеральных органов государственной власти, наделенные в соответствии с законодательством Российской Федерации отдельными функциями государственного финансового контроля;

3. Соответствующие подразделения федеральных органов исполнительной власти с отдельными контрольными полномочиями.

Что касается Министерства финансов РФ, как органа выполняющего функции ГФК:

Это министерство занимается разработкой финансовой политики в стране и ее контролем.

Министерство финансов контролирует такие процессы в стране, как:

1. Целевое использование федерального бюджета и средств государственных внебюджетных фондов и целевых бюджетных фондов;

2. доходы от проведения лотерей;

3. Поступление доходов от имущества, которые находится в федеральной собственности;

4. Расходы, связанные с государственным внешним и внутренним долгом;

5. Качество аудиторских проверок;

6. Формирование и сохранность Государственного фонда драгоценных металлов и драгоценных камней, а также использование и хранение драгоценных камней организациями, либо осуществление сделок с ними.

Министерство финансов Российской Федерации осуществляет контроль над финансовыми средствами только федерального уровня. В то время, когда происходит проверка деятельности исполнительных органов власти субъектов Федерации, то его контрольные функции не должны выходить за эти границы.

У Минфина есть и специальные подразделения, которые занимаются только финансовым контролем :

1. Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности;

2. Федеральная налоговая служба;

3. Федеральная служба финансово-бюджетного надзора;

4. Федеральное казначейство.

Задачами Департамента (1) непосредственно являются проведение государственного финансового контроля в пределах своей компетенции, а также осуществление методологического руководства аудитом в рамках законодательства РФ.

Функции Департамента - это контроль за целевым и рациональным использованием средств федерального бюджета, государственных внебюджетных фондов и прочих федеральных средств, также контроль за поступлением доходов от имущества, которое находится в федеральной собственности.

Федеральная налоговая служба (2) выполняет контроль за соблюдением законодательства о налогах и сборах, и принятых в соответствии с ним нормативных правовых актов. Также она контролирует полноту и своевременность уплаты налогов и сборов и ее правильность, полноту и своевременность внесения в соответствующий бюджет других обязательных платежей.

По решению Федеральной налоговой службы проводятся выездные налоговые проверки.

Федеральная служба финансово-бюджетного надзора (3) находится в ведении Министерства финансов РФ, осуществляет контроль и финансово-бюджетной сфере, валютный контроль и внешний контроль работы аудиторских организаций.

Федеральная служба финансово-бюджетного надзора является главным распорядителем средств из федерального бюджета. Также она принимает граждан, занимается рассмотрением обращений граждан, принимает по ним решение и направляет ответы.

Росфиннадзор должен осуществлять сбор и обработку отчетности и документов в финансово-бюджетной сфере.

Служба федерального казначейства (4) - орган исполнительной власти, который находится в ведении Министерства финансов РФ. Она осуществляет правоприменительные функции для обеспечения исполнения федерального бюджета, а также его кассового исполнения. Осуществляет предварительный и текущий контроль за операциями со средствами федерального бюджета.

Федеральное казначейство воплощает свою деятельность через свои территориальные органы, подведомственные федеральные учреждения, ЦБ РФ и другие организации.

В дипломной работе, также, изучалась организация работы Счетной палаты РФ:

Счетная палата осуществляет деятельность по контролю за исполнением федерального бюджета, внебюджетными фондами, поступлением в бюджет средств от управления и распоряжения федеральной собственностью, состоянием государственного внутреннего и внешнего долга. Также осуществляет контроль за использованием кредитных ресурсов, за банковской системой, Банком России.

Контрольные полномочия Счетной палаты можно увидеть на рисунке 6

Ее Функции:

1. Контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по структуре, объему и целевому назначению;

2. Оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

3. Оценка целесообразности расходов государственных средств использования федеральной собственности;

4. Проверка законности и своевременности движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, а также уполномоченных банках и других финансово-кредитных учреждениях;

5. Финансовая экспертиза проектов федеральных законов и нормативных правовых актов федеральных органов государственной власти, которые предусматривают расходы, покрываемые за счет средств федерального бюджета и бюджетов федеральных внебюджетных фондов;

6. Предоставление информации о ходе исполнения федерального бюджета и итогах проведенных контрольных мероприятий Совету Федерации и Государственной Думе.

Счетная палата работает по своему годовому и текущему планированию, план работы этого аппарата реализуется в различных контрольных и экспертно-аналитических мероприятиях.

При выявлении

нарушений в финансовой и хозяйственной

сфере деятельности проверяемой

организации, а также организации,

наносящей государству прямой ущерб,

либо создающей препятствия для проведения

проверки, Счетная палата может отдавать

предписания, обязательные для исполнения

руководителям и администрации этой

организации.

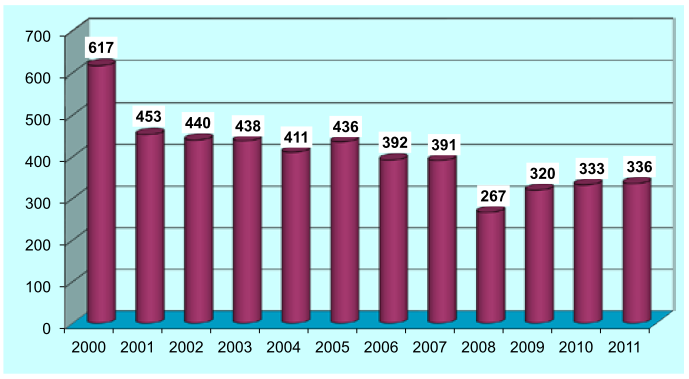

Рисунок 7. Количество представлений и предписаний Счетной палаты, направленных в 2000 -2011 годах

В Счетной палате РФ реализуется неразрывная целая система контроля федерального бюджета, в его основу входит контрольный цикл, срок которого три года. Этот цикл имеет три стадии исполнения - предварительный контроль проекта бюджета будущего года, оперативный контроль непосредственно в процессе исполнения бюджета текущего года и последующий контроль, реализуемый проведения комплексной документальной ревизии исполнения бюджета.

Таким образом, можно сделать вывод, что Счетная палата в течение каждого года проводит работу одновременно с бюджетами трех лет - прошлого (в стадии комплексной ревизии), текущего (стадия оперативного контроля) и будущего (стадия предварительного контроля).

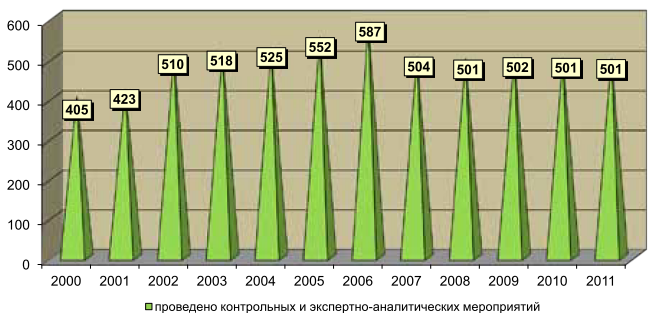

Динамику количества контрольных и экспертно-аналитических мероприятий, проведенных Счетной палатой в 2000 -2011 годах можно увидеть в виде графика на Рисунке 8. А также, показатели выявленных нарушений за эти годы на Рисунке 9.

3. ПРОБЛЕМЫ И ПРЕДЛОЖЕНИЯ ПО УСОВЕРШЕНСТВОВАНИЮ

Можно отметить, что на современном этапе развития экономики в России в работе органов государственного финансового контроля нет четкого взаимодействия и согласованности. Это происходит по причине неполного формирования целостной системы контроля за государственными финансами. В осуществлении финансового контроля со стороны государства участвуют различные ведомства и службы, деятельность который регулируют более 260 законов, указов и других нормативно-правовых актов. Этими актами также определяются как статус контролирующих органов, так и их полномочия.

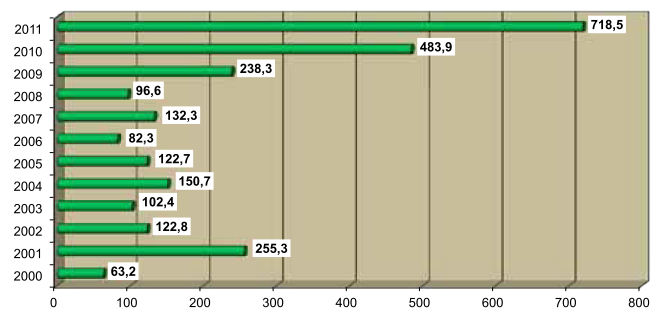

Объем контролируемых средств в Российской Федерации (млрд.руб.) можно наглядно рассмотреть на рисунке 10

Контрольные действия органов финансового контроля нескоординированы. Проявляется это в том, что полномочия в осуществлении финансового контроля Счетной палаты РФ, финансово-надзорных органов Министерства финансов РФ, различных ревизионных управлений министерств и ведомств федерального уровня повторяют друг друга.

Законодательная база государственного финансового контроля, которой на данный момент в России нет, должна содержать в себе регулирование осуществление контроля за федеральными финансовыми средствами, которые находятся в распоряжении федеральных органов и которые могут передаваться субъектам Федерации, а также органам местного самоуправления.

Но пока до конца неизвестно необходимо ли принимать единый закон о государственном финансовом контроле, так как разделять сферы правового регулирования разумно только в том, случае, когда эти сферы абсолютно несовместимы между собой. Именно из-за этого России нужен закон, в котором будут учитываться полностью все особенности контрольной деятельности. И этот закон вполне мог бы быть прописан в соответствующем разделе Бюджетного кодекса Российской Федерации.

Подведя итоги, можно говорить о том, что в России на законодательном уровне не раскрыты такие понятия, как "финансовый контроль", "система финансового контроля", не определены принципы финансового контроля, нет точного списка контролирующих органов в сфере финансового контроля и, соответственно, не определен порядок их взаимодействия между собой.

В России есть задатки формирования финансового контроля, но они пока не достигли совершенства. Это проявляется в том, что нет точного определения признаков, по которым квалифицируются нарушения, которые выявляются в ходе финансовых проверок. И очень часто, нарушители бюджетного законодательства так и остаются без наказания.

ОДНАКО, в России разрабатываются научно-методологические основы оценки эффективности деятельности органов государственного финансового контроля и их работников.

Постепенно внедряются новые информационные технологии, что является причиной повышения совершенствования действенности финансового контроля, ведь информатизация деятельности органов государственной власти на основе новейших передовых технологий открывает огромные перспективы повышения эффективности использования государственных средств.

Для повышения качества аудиторского контроля осуществляется разработка дополнительных критериев, которые характеризуют деятельность органов аудиторских организаций. Также постепенно создаются все новые методики оценки ущерба от осуществления некачественного аудита, упрощается система судебного делопроизводства, повышается уровень квалификации аудиторов.

В России на данный момент активно расширяется деятельность попечительских советов, разрабатывается более четкая регламентация некоторых сторон деятельности некоммерческих организаций (например, информирование о результатах своей проведенной работы).

В России происходит разработка системы общепринятых взглядов на способы, цели, задачи и формы государственного финансового контроля. Первым шагом к созданию общегосударственной системы государственного финансового контроля является принятие ее концепции. Этот документ должен быть согласован и подписан на высшем уровне.

Ее необходимо создать посредством не написания с нуля, а соединения уже имеющихся элементов в единый, отлаженный механизм государственного финансового контроля в России.

На данном этапе Правительство РФ разработало такую концепцию финансового контроля в России, в которой не учитываются предложения и замечания Счетной палаты. Эта концепция не решает задачи создания эффективной и действенной единой системы финансового контроля, а просто сводится к усилению роли контрольно-ревизионных органов Министерства финансов РФ.

Итоги

1) Нет единой нормативно-правовой базы регулирования государственного финансового контроля в РФ -

Создать единые правовые основы осуществления государственного финансового контроля в Российской Федерации, единый нормативный документ, который регулировал бы организацию финансового контроля в государстве. В таком документе необходимо уделить внимание таким вопросам, как планирование контрольно-ревизионной деятельности, разграничение полномочий и взаимодействия между органами, которые осуществляют контрольные полномочия, составить единые правила и стандарты контрольной деятельности, классификации финансовых нарушений, системе учета, мониторинга и отчетности государственного финансового контроля.

2) Нет объединенной системы учета правонарушений, выявленных контрольыми органами, в финансовой сфере -

Необходимо создать единую систему учета выявленных преступлений и административных правонарушений в сфере экономики, с целью отражения их в государственной статистической отчетности, а также для принятия необходимых мер. Также, федеральным органам исполнительной власти и органам исполнительной власти субъектов Российской Федерации и Центральному банку Российской Федерации необходимо незамедлительно информировать соответствующие органы прокуратуры Российской Федерации о выявленных правонарушениях в сфере экономики.