Дипломная работа посвящена изучению механизма государственного финансового контроля в РФ. Организация финансового контроля на государственном уровне играет очень важную роль в России. Слаженно работающая система контроля способствует успешной реализации налоговой и бюджетной политики, укреплению финансовой безопасности страны.

Актуальность темы дипломной работы заключается в том, что вопрос выхода России на путь экономического роста является одной из главных задач властей. И выполнение этой задачи невозможно без эффективной и грамотной организации государственного финансового контроля в стране.

Объектом изучения в дипломной работе является деятельность органов государственного финансового контроля в России, таких как Министерства финансов РФ и Счетной палаты РФ в сфере осуществления государственного финансового контроля.

Предметом исследования дипломной работы является организация государственного финансового контроля в России.

Целью данной работы является изучение полной системы государственного финансового контроля, оценка его эффективности в России.

В ходе написания данной дипломной работы выполнялись такие задачи, как:

1) Изучение теоретических, методологических и правовых основ государственного финансового контроля;

2) Была исследована организация государственного финансового контроля в России и его институциональную структуру на сегодняшний момент;

3) Были выявлены проблемы и предложены способы усовершенствования государственного финансового контроля в России с учетом современных условий экономики.

Финансовый контроль является проявлением контрольной функции финансов, то есть воплощением характеристики финансов, которая заключается в том, чтобы быть средством контроля за производством, распределением и использованием совокупного продукта и национального дохода.

ГФК охватывает не только общественную часть совокупного продукта, но также он касается частной предпринимательской деятельности (непосредственно через контроль за составление налоговых деклараций, предоставлением кредитов и субсидий, выполнения государственных заказов).

ГФК создан для того, чтобы реализовывать финансовую политику страны, создавать условия для финансовой стабилизации, куда входит, прежде всего, разработка, утверждение и исполнение бюджетов различных уровней и внебюджетных фондов, контроль за государственными банками, финансовыми корпорациями, и государственными предприятиями1.

Что касается финансового контроля негосударственной сферы экономики, то тут он затрагивает только выполнение финансовых обязательств перед государством (в том числе налоги и другие обязательные платежи), также контроль за целесообразностью и законностью при растратах средств, выделенных из бюджета (субсидий и кредитов), и соблюдение правил ведения учета и отчетности, организации денежных расчетов.

Цель государственного финансового контроля заключается в том, чтобы обнаружить отклонение от определенных стандартов и правил, от принятой финансовой политики на макро- и микроуровне, для того чтобы вовремя применить действующие меры для предотвращения повторения подобного рода действий в дальнейшем, а также в определенных случаях привлечь виновных к ответственности.

Свои цели государственный финансовый контроль реализует в задачах, которые Вы можете наблюдать на Рисунке 1.

Его задачами являются:

1. Обеспечение исполнения параметров финансовых планов и финансовой политики органов государственной власти любых уровней, организаций и индивидуальных предпринимателей;

2. Контроль за исполнением хозяйствующими субъектами и органами публичной власти своих финансовых обязательств;

3. При необходимости немедленной выявление резервов улучшения финансовой устойчивости;

4. Устранение минусов финансовой деятельности подконтрольных субъектов;

5. Повышение ответственности подконтрольных субъектов за результаты своей финансовой деятельности;

6. Создание условий за соблюдением субъектами государственной власти норм действующего финансового права.

Рисунок 2 наглядно демонстрирует нам неотъемлемые принципы ГФК, без которых его эффективное проведение невозможно:

1. Независимость.

Независимость органов, осуществляющий финансовый контрольна любом уровне (государственном или муниципальном) должна закрепляться законодательно. Для эффективного финансового контроля просто необходимо соблюдать этот принцип. Независимость финансового контроля обязательно должна быть обеспечена финансовой самостоятельностью контрольного органа.

2. Объективность.

Данный принцип подразумевает обязательное следование законодательству проверяющими контролерами. Это отражает их высокий профессиональный уровень их деятельности на основе четко установленных и определенных стандартов проведения проверок.

3. Гласность.

Гласность подразумевает непрерывную связь контрольных органов со средствами массовой информации и общественностью. Она присуща контрольным финансовым органам и в том смысле, что они напрямую или опосредованно отражают интересы людей как главных налогоплательщиков, которые должны владеть информацией об использовании своих средств.

4. Ответственность.

Заключается в честном и добросовестном отношении контролирующих органов к своим профессиональным обязанностям.

А исключить возможность повторения различными органами финансового контроля одних и тех же функций помогает разграничение полномочий.

5. Системность.

Состоит в том, что в контрольной деятельности устанавливается определенный порядок в периодичности контрольных проверок, основываясь на правовую базу.

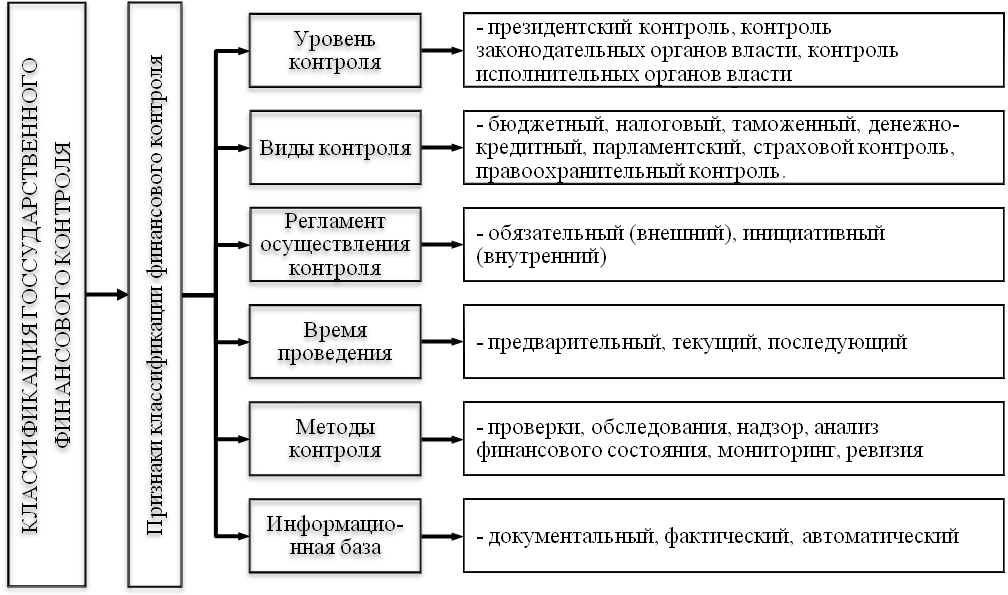

Существует определенная классификация государственного финансового контроля в РФ.

Она продемонстрирована на Рисунке 3.

Кратко о видах ГФК:

1) Бюджетный контроль - вид государственного финансового контроля, который осуществляется в сфере бюджетной деятельности.

По сути бюджетный контроль проявляется в контроле над организацией денежного обращения; исполнением федерального бюджета и бюджетов внебюджетных фондов; внешним и внутренним долгом; состоянием государственных резервов, а также налоговых льгот.

2) Налоговый контроль - проводится должностными лицами налоговых органов.

Осуществляется с помощью налоговых проверок (в том числе проверок данных учета и отчетности), получения пояснений налогоплательщиков, налоговых агентов и плательщиков сбора, осмотра помещений и территорий, которые используются для извлечения прибыли.

3) Таможенный контроль - это совокупность мер, осуществляемых таможенными органами для обеспечения соблюдения таможенного законодательства Российской Федерации.

Формы таможенного контроляэто отдельные виды проверочных мероприятий ( это может быть проверка документов или таможенный досмотр товаров и транспортных средств, таможенное наблюдение либо другие формы).

4) Денежно-кредитный контроль можно рассмотреть как:

Надзор за деятельностью кредитных организаций и банковских групп (Центральный банк Российской Федерации).

Контроль порядка осуществления хозяйствующими субъектами кассовых операций (коммерческие банки).

При организации системы банковского контроля (Рисунок 4) огромное значение можно придать предоставлению кредитными учреждениями Центральному банку Российской Федерации информации о своей деятельности.

5) Парламентский контроль - один из видов государственного контроля, является обязательным фактором устойчивого конституционного строя. Это самостоятельный институт парламентаризма.

Существует для того, чтобы обеспечить соблюдение и исполнения законов и контроль за действиями исполнительной власти. Также помогает защищать интересы страны. Парламентский финансовый контроль осуществляется за счет своей деятельности Счетной палаты, создаваемой совместно Государственной думой и Советом Федерации.

6) Страховой финансовый контрольосуществляет Государственный Департамент Страхового надзора. Департамент страхового надзора РФ — государственный орган, который осуществляет надзор за страховыми компаниями. Также он выдает лицензии на право ведения страховой деятельности.

7) Правоохранительный контрольосуществляется такими институтами, как Прокуратура Российской Федерации, органы МВД России и Федеральной службой по финансовому мониторингу.

По регламенту осуществления:

1) Обязательный (внешний) - финансовый контроль хозяйствующего субъекта, осуществляют специально созданные для этого либо специализированные государственные контрольные органы, которые функционально и организационно независимы от него. Например, органы, осуществляющие данную форму контроля:

1. Счетная палата РФ;

2. Министерство финансов РФ и его подразделения;

3. Федеральная налоговая служба;

4. Федеральное казначейство.

2) Инициативный (внутренний) контроль - не выходит из финансового законодательства, но тем не менее является обязательной частью управления финансами для достижения тактических и стратегических целей.

Контрольно-ревизионная служба системы органов внутренних дел осуществляет ревизии и проверки финансово-хозяйственной деятельности подразделений министерства, которые состоят на федеральном бюджете, не реже одного раза в два года. Срок проведения ревизии не может превышать 40 дней. Однако, есть возможность продления такого срока с разрешения руководителя, который назначил данную ревизию.

По времени проведению:

1) Предварительный государственный финансовый контроль осуществляется компетентными соответствующими государственными органами и органами местного самоуправления заранее, еще до осуществления финансовых операций, которые непосредственно обеспечивают формирование, распределение и использование государственных и муниципальных фондов денежных средств.

2) Текущий (оперативный) финансовый контроль осуществляется финансовыми органами в момент совершения финансовых операций и денежных сделок, а также выдачи ссуд и субсидий и т. д.

3) Последующий контроль производится по результатам завершения финансово-хозяйственных операций (по наступлению отчетного периода), с целью выявления эффективности финансовой деятельности. Данная форма контроля выделяется наиболее глубоким изучением деятельности субъекта хозяйствования.

По методам проведения:

1) Проверки осуществляют по различным вопросам финансово-хозяйственной деятельности. И для их осуществления используют отчетные, балансовые и расходные документы.

Можно разделить проверки по определенным признакам.

1. По объектам и средствам контроля проверки выделяют:

а) Документальная;

б) Автоматическая;

в) Фактическая (выездная);

г) Камеральная.

2) Обследование - это некий сбор и обобщенный анализ данных по определенному вопросу с целью определения целесообразности и рациональности дальнейшей детальной проверки.

Обследование в отличие от проверки охватывает гораздо более полный круг финансово-экономических показателей обследуемого экономического субъекта. По мере данного обследования могут осуществляться контрольные обмеры выполнения работ, расхода материалов, топлива, энергии и прочего.

3) Надзор осуществляют контролирующие органы за экономическими субъектами, которые получили лицензию на тот или иной вид финансовой деятельности.

4) Анализ финансового состояния означает доскональное детальное изучение периодической или годовой финансово-бухгалтерской отчетности, для того чтобы получить общую оценку итогов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

5) Мониторинг представляет собой постоянный контроль, который осуществляют кредитные организации за использованием выданной ссуды и финансовым состоянием предприятия-клиента.

6) Ревизия - метод полной и сплошной контроля всех финансово-хозяйственных операций, которые были осуществлены проверяемой организацией за определенный период.

Ревизия может считаться одним из самых действенных способов последующего контроля. Ее главная цель - оценить экономическую эффективность финансово-хозяйственной деятельности, целесообразность и достоверность финансовых операций, путем использования определенных приемов документального и фактического контроля.