Приложение 5

Агрегированный аналитический баланс предприятия

тыс. руб.

|

|

Усл. обозн. |

На 31.12. 20__г. |

На 31.12. 20__г. |

На 31.12. 20__г. |

Пассив |

Усл. обозн. |

На 31.12. 20__г. |

На 31.12. 20__г. |

На 31.12. 20__г. |

|

1. Денежные средства и краткосрочные финансовые вложения (стр. 1240 +стр. 1250) |

S |

|

|

|

1. Кредиторская задолженность и прочие обязательства (стр. 1520 + стр. 1540 + стр. 1550) |

Rр |

|

|

|

|

2. Дебиторская задолженность и прочие оборотные активы I вариант: (стр. 1230 + стр. 1260)* II вариант: (стр. 1220 + стр. 1230 + стр. 1260)* |

Rа |

|

|

|

2. Краткосрочные заемные средства (кредиты и займы) (стр. 1510) |

Кt

|

|

|

|

|

3. Запасы I вариант: (стр. 1210 + стр. 1220)* II вариант: (стр. 1210)* |

Z |

|

|

|

Всего краткосрочные обязательства (краткосрочный заемный капитал, текущие пассивы) (стр. 1500 – стр. 1530) |

Рt |

|

|

|

|

Всего оборотные средства (текущие активы) (стр. 1200) |

Аt |

|

|

|

3. Долгосрочные обязательства (долгосрочный заемный капитал) (стр. 1400) |

Кd |

|

|

|

|

4. Внеоборотные активы (иммобилизованные средства) (стр. 1100) |

F |

|

|

|

4. Собственный капитал (стр. 1300 + стр. 1530) |

Еc |

|

|

|

|

Итого активов (имущество) (стр. 1600) |

Ва |

|

|

|

Итого пассивов (капитал) (стр. 1700) |

Вp |

|

|

|

* I вариант (традиционный) – статья «Налог на добавленную стоимость по приобретенным ценностям» (стр. 1220) включается в состав группы «Запасы»;

II вариант (рекомендуемый) – статья «Налог на добавленную стоимость по приобретенным ценностям» (стр. 1220) присоединяется к группе «Дебиторская задолженность и прочие оборотные активы».

Приложение 6

Свод аналитических показателей для проведения экспресс-анализа

|

Направление (процедура) анализа |

Показатель |

Алгоритм расчета, источник данных |

Норм. значение |

На начало года (преды дущий год) |

На конец года (отчетн. год) |

Откл. (+,-) |

Темп роста, % | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=6-5 |

8=6:5 | |||||||

|

1. Оценка экономического потенциала и финансового положения предприятия | ||||||||||||||

|

1.1. Наличие «больных» статей |

1. Убыток отчетного года, тыс. руб. |

ОФР |

х |

|

|

|

| |||||||

|

2. Накопленный непокрытый убыток прошлых лет, тыс. руб. |

ББ |

х |

|

|

|

| ||||||||

|

3. Кредиты и займы, не погашенные в срок, тыс. руб. |

Пояснения к ББ и ОФР |

х |

|

|

|

| ||||||||

|

4. Доля просроченных кредитов и займов в общей их сумме, % |

расчетно |

х |

|

|

|

х | ||||||||

|

5. Просроченная кредиторская задолженность, тыс. руб. |

Пояснения к ББ и ОФР |

х |

|

|

|

| ||||||||

|

6. Доля просроченной кредиторской задолженности в общей их сумме, % |

расчетно |

х |

|

|

|

х | ||||||||

|

1.2. Оценка ключевых индикато-ров

|

1. Общая величина финансовых ресурсов (капитала), тыс.руб. |

ББ, стр.1700 (Вр) |

х |

|

|

|

| |||||||

|

2. Объем реализации (выручка от продаж), тыс.руб. |

ОФР ( V) |

х |

|

|

|

| ||||||||

|

3. Прибыль (убыток) от продаж, тыс.руб. |

ОФР (ПР) |

х |

|

|

|

| ||||||||

|

4. Прибыль до налогообложения, тыс.руб. |

ОФР (ПдН) |

х |

|

|

|

| ||||||||

|

5. Чистая прибыль (убыток), тыс. руб. |

ОФР (ПЧ) |

х |

|

|

|

| ||||||||

|

6. Чистые активы, тыс.руб.1 |

ОИК либо расчетно (ЧА) |

>устав.ного капитала |

|

|

|

| ||||||||

|

7. Прибыль (убыток) на акцию

|

ОФР |

х |

|

|

|

| ||||||||

|

|

8. Доля себестоимости в выручке, % |

|

х |

|

|

|

х | |||||||

|

1.3. Оценка имущест-венного положения |

1. Общая сумма хозяйственных средств (имущества) предприятия, тыс. руб. |

ББ стр.1600 (Ва) |

х |

|

|

|

| |||||||

|

2. Величина основных средств (по первоначальной стоимости), тыс. руб. |

Пояснения к ББ и ОФР(ОС) |

х |

|

|

|

| ||||||||

|

3. Доля основных средств в общей сумме активов, %4 |

|

х |

|

|

|

х | ||||||||

|

4. Коэффициент износа основных средств |

амортизация ОС) /п.1.3.2 |

х |

|

|

|

х | ||||||||

|

5. Коэффициент - обновления основных средств

- выбытия основных средств

|

Пояснения к ББ и ОФР (поступ.ОС/ ОС к.г.)

выбыло ОС/ ОС н.г. |

Кобн.>Квыб. |

|

|

|

х | ||||||||

|

6. Доля оборотных средств в общей сумме активов, %

|

At/Ba |

х |

|

|

|

х | ||||||||

|

7. Доля материальных оборотных средств в общей сумме активов, % |

Z/Ba |

х |

|

|

|

х | ||||||||

|

1.4. Оценка финансо- вого положения

|

1. Собственный капитал |

Ес |

х |

|

|

|

| |||||||

|

2. Доля собственного капитала в общей сумме источников (коэффициент автономии) |

|

0,5-0,6 |

|

|

|

х | ||||||||

|

3. Соотношение заемных и собственных средств |

|

<1 |

|

|

|

х | ||||||||

|

4. Собственные оборотные средства |

(или

|

х |

|

|

|

| ||||||||

|

5. Доля собственных оборотных средств в общей их сумме (коэффициент обеспеченности собственными оборотными средствами) |

|

0,3-0,5 (нижн. гран. 0,1) |

|

|

|

х | ||||||||

|

6. Коэффициент покрытия запасов собственными источниками |

|

0,6-0,8 (нижняя граница 0,5) |

|

|

|

х | ||||||||

|

7. Коэффициент абсолютной ликвидности |

|

0,2 |

|

|

|

х | ||||||||

|

8. Коэффициент промежуточной ликвидности |

|

0,8 |

|

|

|

х | ||||||||

|

9. Коэффициент текущей ликвидности |

|

2,0 |

|

|

|

х | ||||||||

|

10. Коэффициент восстановления (утраты) платежеспособности |

См. сноску 2 |

1,0 |

|

|

|

х | ||||||||

|

2. Оценка результативности финансово-хозяйственной деятельности и деловой активности | ||||||||||||||

|

2.1. Оценка деловой активности |

1. Сравнительные темпы роста: - прибыли - выручки - авансированного капитала |

ПдН V В |

ТРПдН > ТРv> ТРВ > 100% |

|

|

|

х | |||||||

|

2. Оборачивоемость текущих активов, дней

|

|

х |

|

|

|

х | ||||||||

|

3. Оборачиваемость запасов, дней |

|

х |

|

|

|

х | ||||||||

|

|

4. Оборачиваемость дебиторской задолженности, дней |

|

х |

|

|

|

х | |||||||

|

5. Оборачиваемость кредиторской задолженности, дней |

|

х |

|

|

|

х | ||||||||

|

2.2. Оценка рентабель ности |

1. Рентабельность продаж (оборота), % |

|

х |

|

|

|

х | |||||||

|

3. Рентабельность совокупного капитала, % |

|

х |

|

|

|

х | ||||||||

|

4. Рентабельность собственного капитала, % |

|

Х |

|

|

|

х | ||||||||

Примечание:

В скобках и в расчетных формулах указаны условные обозначения, соответствующие аналитическому балансу и условным обозначениям данной таблицы.

1) чистые активы, в случае их неверного представления в отчете об изменениях капитала, указываются в соответствии с расчетами, проведенными в курсовой работе (приложение 4);

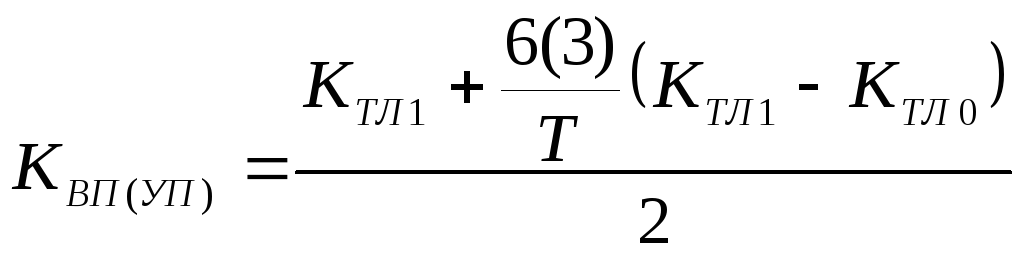

5)

, где КТЛ0 иКТЛ1

– коэффициенты текущей ликвидности

соответственно на начало и конец

анализируемого периода

, где КТЛ0 иКТЛ1

– коэффициенты текущей ликвидности

соответственно на начало и конец

анализируемого периода

.Т – анализируемый период в месяцах; 6 (3) – установленный период восстановления (утраты) платёжеспособности в месяцах.

Условные обозначения форм отчетности:

ББ – бухгалтерский баланс;

ОФР – отчет финансовых результатах;

Пояснения к ББ и ОФР – пояснения к бухгалтерскому балансу и отчету о финансовых результатх.