Тема 6 Бюджетный контроль

.docТема 6 «Бюджетный контроль»

Государственный и муниципальный финансовый контроль осуществляется законодательными (представительными) органами власти, органами исполнительной власти и местного самоуправления.

Предусмотрены следующие виды финансового контроля:

-

Предварительный контроль — в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов по бюджетно-финансовым вопросам;

-

Текущий контроль — в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

-

Последующий контроль — в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Органы исполнительной власти и местного самоуправления обязаны представлять всю информацию, необходимую для осуществления парламентского контроля, законодательным органам, представительным органам местного самоуправления в пределах их компетенций по бюджетным вопросам.

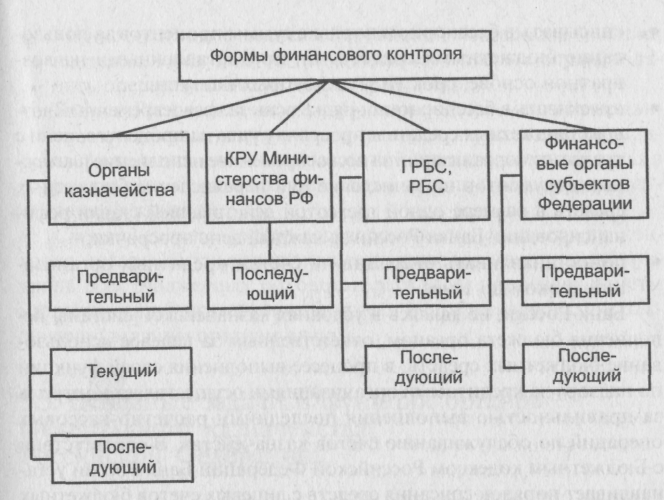

Рис. 1. Формы финансового контроля

-

Финансовый контроль, осуществляемый казначейством. Он может быть предварительным, текущим и последующим контролем за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей средств бюджета, кредитных организаций и других участников бюджетного процесса.

-

Финансовый контроль, осуществляемый Минфином России в лице контрольно-ревизионных органов. Он подразумевает последующий контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств. Министерство финансов Российской Федерации организует проверки и ревизии юридических лиц - получателей гарантий правительства, бюджетных кредитов, бюджетных ссуд и инвестиций.

-

Финансовый контроль, осуществляемый главными распорядителями и распорядителями бюджетных средств за получателями в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.

-

Финансовый контроль, осуществляемый финансовыми органами субъектов Федерации и муниципальных образований при самостоятельном исполнении бюджетов.

Цели использования бюджетных средств определяются:

-

утвержденным бюджетом;

-

бюджетной росписью;

-

уведомлением о бюджетных ассигнованиях;

-

сметой доходов и расходов;

-

иными правовыми основаниями получения бюджетных средств.

Под нецелевым использованием бюджетных средств понимается направление и использование их на цели, не соответствующие условиям получения указанных средств:

а) направление средств на банковские депозиты, приобретение различных активов (валюты, ценных бумаг, иного имущества) с целью их последующей продажи;

б) осуществление взносов в уставный капитал другого юридического лица, оказание финансовой поддержки;

в) расходование средств при отсутствии оправдательных документов;

г) недостача материальных ценностей, приобретенных за счет средств, выделенных из бюджета;

д) расходование средств сверх норм (перерасход).

Правом применения мер принуждения обладают в первую очередь руководители органов казначейства. Они имеют право:

-

Списывать в бесспорном порядке суммы бюджетных средств, используемых не по целевому назначению или подлежащих возврату в бюджет (срок возврата которых истек);

-

Списывать в бесспорном порядке суммы процентов за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил;

-

Взыскивать в бесспорном порядке пени за несвоевременный возврат бюджетных средств и просрочку уплаты процентов, пени с кредитных организаций за несвоевременное исполнение платежных документов на зачисление или перечисление бюджетных средств в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

-

Приостанавливать операции по счетам кредитных организаций сроком до 1 мес.

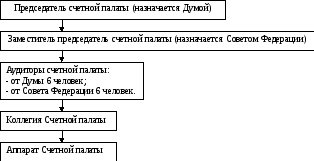

Для осуществления постоянного действующего контроля за исполнением федерального бюджета, в соответствии с федеральным законом от 11 января 1995 г. N 4-Ф3 “О Счетной палате Российской Федерации” был создан конституционный органа – Счетной палаты который является постоянно действующим независимый орган государственного финансового контроля, подотчетный лишь Федеральному Собранию Российской Федерации.

Счетная палата – это орган государственного финансового контроля, который осуществляет последующий документальный контроль всех бюджетных доходов и расходов, проверяет отчеты министерств об исполнении бюджета и представляет свои заключения высшим органам власти.

Структура счетной палаты:

Задачи счетной палаты:

-

Контроль за своевременным исполнением доходных и расходных статей Федерального бюджета и бюджетов государственных внебюджетных фондов, по объему структуре и целевому назначению;

-

Определение эффективности и целесообразности расходования государственных средств и использования государственной собственности;

-

Оценка обоснованности доходных и расходных статей проекта Федерального бюджета;

-

Финансовая экспертиза проектов федеральных законов и иных нормативных актов предусматривающих расходование средств федерального бюджета;

-

Анализ отклонения от установленных ранее финансовых показателей Федерального бюджета и подготовка предложений по их устранению;

-

Контроль за движением бюджетных средств в банках;

-

Предоставление детализированной информации Федеральному Собранию о ходе исполнения Федерального бюджета.

Полномочия счетной палаты распространяются на всех участников бюджетного процесса. Счетная палата проводит как комплексные ревизии, так и тематические проверки по месту расположения проверяемых объектов. О результатах проверки счетная палата информирует федеральное собрание, доводит их результаты до сведения руководителей проверяемых объектов и при необходимости передает материалы в правоохранительные органы.

При выявлении проводимых на проверяемых объектах нарушений наносящих государству прямой ущерб и требующий безотлагательного пресечения счетная палата имеет право давать обязательные для исполнения предписания.

При неоднократном неисполнении предписаний, коллегия счетной палаты может принять решение о приостановлении всех видов финансовой деятельности, платежных и расчетных операциях по счетам проверяемого объекта. Отменить предписание или внести в него изменения может коллегия счетной палаты. Предписание может быть обжаловано в судебном порядке.

Контрольные вопросы по теме 6

«Бюджетный контроль»

-

Перечислите основные виды и формы финансового контроля.

-

Назовите основные направления целевого и не целевого использования бюджетных средств, перечислите какими правами принуждения обладают руководители органов казначейства.

-

Дайте определение понятию счетная палата, охарактеризуйте её структуру и основные задачи деятельности.