Глава 3. Государственный финансовый контроль за деятельностью бюджетных учреждений

3.1. Формы и методы внешнего контроля за исполнением бюджетной сметы

Контроль за исполнением бюджета является важным элементом бюджетного процесса.

Бюджетный контроль – вид государственного финансового контроля, осуществляемый в сфере бюджетной деятельности, направленный на установление законности, достоверности, экономической эффективности деятельности участников бюджетного регулирования и бюджетного процесса.

Объектом бюджетного контроля являются денежные отношения, складывающиеся на всех стадиях бюджетного процесса.

Субъекты бюджетного контроля – законодательные (представительные) органы, органы исполнительной власти, органы (должностные лица) местных администраций муниципальных образований.

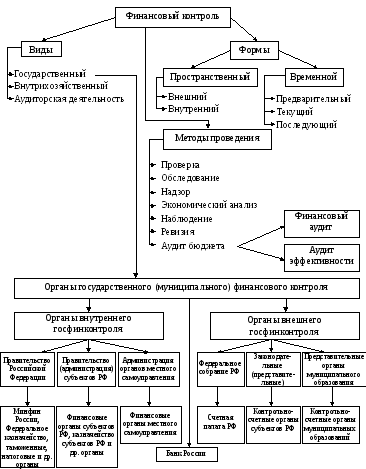

В соответствии с действующим законодательством классификация бюджетного контроля проводится по различным основаниям.

По субъектам бюджетного контроля выделяется:

- государственный бюджетный контроль, проводимый органами государственной власти в интересах общества и государства в процессе формирования доходов бюджета, установления расходных обязательств, планирования и осуществления расходов бюджета, обеспечения поступлений из источников финансирования дефицита бюджета, погашения государственного и муниципального долга.

В рамках государственного финансового контроля действующее бюджетное законодательство выделяет внутренний государственный финансовый и внешний государственный финансовый контроль.

К внутреннему государственному финансовому контролю следует отнести финансовый контроль, проводимый исполнительной властью. Внутренний финансовый контроль, осуществляемый в отношении собственной деятельности участников бюджетного процесса, неразрывно связан с задачами, поставленными перед каждым участником бюджетного процесса, и позволяет проверить, насколько эффективно участники бюджетного процесса справляются с их выполнением.

Внешний государственный финансовый контроль – это финансовый контроль, независимый от органов исполнительной власти, осуществляемый извне по отношению к исполнительной власти органами, формируемыми представительной (законодательной) ветвью власти;

- негосударственный бюджетный контроль, проводимый организациями и физическими лицами, заинтересованными в своевременном и полном получении бюджетных средств. К таковым можно отнести бюджетные учреждения, осуществляющие свою деятельность за счет средств бюджета на основе бюджетной сметы.

По времени проведения Бюджетный кодекс РФ (ст. 265)выделяет следующие виды бюджетного контроля:

- предварительный контроль, осуществляемый в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам. Предварительный контроль носит предупреждающий характер и способствует предотвращению бюджетных правонарушений;

- текущий контроль, осуществляемый при рассмотрении вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами. Данный вид контроля называют также оперативным, поскольку он позволяет оперативно реагировать на изменения в бюджетной деятельности и избежать негативных последствий, ведущих к финансовым потерям и убыткам. Текущий (оперативный) контроль ежедневно проводится финансовыми службами для предотвращения нарушений финансовой дисциплины в процессе привлечения или расходования денежных средств, выполнения организациями обязательств перед бюджетом;

- последующий контроль, осуществляемый в ходе рассмотрения и утверждения отчетов об исполнении бюджетов. Данный вид контроля позволяет оценить результаты финансовой деятельности, эффективность проводимых финансовых операций за истекший период.

Все виды бюджетного контроля основаны на определенных формах и методах их проведения.

Под формой бюджетного контроля следует понимать конкретное выражение и организацию контрольных действий. Под методами бюджетного контроля понимаются приемы, способы или средства проведения контрольных мероприятий.

Основная форма бюджетного контроля – ревизия, которая представляет собой комплекс взаимосвязанных проверок законности и обоснованности финансово-хозяйственной деятельности ревизуемых организаций.

Цель ревизии – соблюдение процедур, норм или правил деятельности, отчетности проверяемого хозяйствующего (экономического) субъекта.

Ревизия отличается от других форм контроля:

- особым порядком ее назначения, т.е. по решению только уполномоченных государственных органов в случаях, предусмотренных законом;

- тем, что ее вправе проводить только контрольно-ревизионные органы;

- определенной периодичностью (не реже одного или двух раз в год);

- тем, что результаты ревизии оформляются актом, имеющим юридическое значение в качестве источника доказательства в судебно-следственной практике (возможно, как основание для возбуждения уголовного дела);

- объемом ревизуемой деятельности.

Результаты ревизии оформляются актом.

Акт ревизии основан на конкретных фактах и ссылках на документы, содержит последовательное изложение процесса контрольных действий и выявленных нарушений и недостатков.

Акт состоит из вводной и описательной частей. В вводной части указывается состав ревизионной группы, на основании какого документа произведена и в какое время (дата начала и окончания), фамилии руководителей ревизуемой организации, когда была произведена предыдущая ревизия и за какой период, какие проверки производились за ревизуемый период, за какое время и какие участки или хозяйственные операции подвергнуты сплошной проверке, а какие выборочной.

Все факты в акте ревизии излагаются в порядке, позволяющем ответить на вопросы о том, что нарушено (закон, указ, постановление, инструкция, другие нормативные документы с указанием пункта и содержания нарушения); кто нарушил (с указанием должностных или материально ответственных лиц); когда нарушено (дата или период совершения нарушения и злоупотреблений); каков способ нарушения; чем вызвано нарушение (причины и условия, способствовавшие нарушениям); каков размер причиненного ущерба.

Акт подписывают проводившие ревизию инспекторы и должностные лица ревизуемой организации.

Под проверкой понимается контрольное действие по определенному кругу вопросов, участку или эпизоду финансово-хозяйственной деятельности ревизуемой организации. Иными словами, проверка представляет собой единичное контрольное действие или исследование состояния дел на одном или нескольких участках финансово-хозяйственной деятельности объекта контроля.

Обследование – оперативное выявление положения дел по определенному вопросу, входящему в компетенцию финансового контроля, в целях определения целесообразности проработки данной проблемы и необходимости проведения детальной проверки. Обследование как метод государственного финансового контроля используется при проведении контрольно-ревизионных или экспертно-аналитических мероприятий, результаты которых должны содержать информацию о наличии и состоянии материальных объектов в натуре, данные о контрольных замерах. Например, данный метод используется при проведении контрольных мероприятий, объектом которых выступает федеральная адресная инвестиционная программа.

Анализ – это системное и пофакторное исследование отдельных вопросов финансово-хозяйственной деятельности экономического субъекта, которое представляет собой специальный метод контроля достоверности финансовой документации с использованием аналитических приемов математики. Важнейшим приемом анализа специалисты считают экономический анализ, который предполагает детальную проработку бюджетной документации с целью общей оценки результативности и эффективности расходования государственных средств и использования государственной собственности.

Нормативная проверка – один из основных приемов бюджетного контроля, который заключается в сопоставлении фактических расходов с нормативными (плановыми).

Для определения правильности расчета действующих показателей и нормативов, сметных ассигнований по отдельным статьям расходов использования бюджетных средств и государственной собственности проводятся технико-экономические расчеты, являющиеся совокупностью общих предположений (об условиях производства и потребления товаров и услуг, о распределении доходов), с помощью которых доказывается возможность рационального определения оптимальных решений, приводящих к экономическому равновесию.

Особый метод бюджетного контроля – аудит бюджета.

Аудит бюджета как метод государственного финансового контроля широко используется контрольными органами законодательной (представительной) и исполнительной власти.

Контроль подразделяется на документальный, источником информации которого, являются первичные документы, регистры бухгалтерского учета, бухгалтерская и статистическая отчетность и фактический, который контролирует фактическое состояние проверяемого учреждения.

Проверки делятся по месту проведения (камеральные и выездные), по полноте охвата материалов (сплошные и частичные), по объему проверяемых вопросов (комплексные, выборочные, тематические).

Цель проверки и ревизии – установление законности, обоснованности и целесообразности проведенных мероприятий, определение эффективности расходования бюджетных и внебюджетных средств, оценка организации бухгалтерского учета.

Информационной основой для проведения проверок и ревизий являются:

- учредительные документы, характеризующие структуру и правовую базу бюджетного учреждения;

- информационные материалы и документы, полученные по запросам;

- общие сведения о проверяемом бюджетном учреждении;

- документы, полученные в ходе проверки.

Классификация видов и форм финансового контроля приведена на рисунке 1.

Рис. 1. Классификация видов и форм финансового контроля

Для своевременного предупреждения и предотвращения отрицательных шагов в деятельности органов управления проводится систематический контроль выполнения сметы расходов в управлениях, которая является основным документом, обобщающим деятельность управлений.

Контроль использования средств осуществляется на всех этапах хозяйственной деятельности, как бюджетного учреждения, через казначейскую систему исполнения бюджета.

Система органов государственного финансового контроля приведена на рисунке 1.

Контроль за средствами на оплату труда осуществляется, прежде всего, в организации, где, используя данные первичного учета оплаты труда, бухгалтер проверяет правильность оформления документов, соответствие окладов штатному расписанию, сигнализирует о случаях незаконного использования средств, предназначенных на оплату труда, добивается устранения причин их перерасхода.