4.3. Автокорреляция и авторегрессия между уровнями временного ряда

Во многих временных рядах можно наблюдать зависимость t-го уровня yt от предшествующих yt-τ,. Это можно сказать, например, о динамике численности населения, занятых, промышленно-производственного персонала, цен и тарифов, урожайности сельскохозяйственных культур и т.д.

Зависимость между последовательными (соседними) уровнями временного ряда называется автокорреляцией.

Измерить автокорреляцию между уровнями ряда можно с помощью коэффициентов автокорреляции.

Коэффициенты автокорреляции можно рассчитывать между уровнями временного ряда, сдвинутыми на любое число промежутков времени τ. Этот сдвиг называется временным лагом. Он определяет порядок коэффициента автокорреляции. При τ = 1 речь идет о коэффициенте автокорреляции 1-го порядка, т.е. между соседними уровнями; при τ = 2 - о коэффициенте автокорреляции 2-го порядка, т.е. при сдвиге уровней на 2 периода, и т.д.

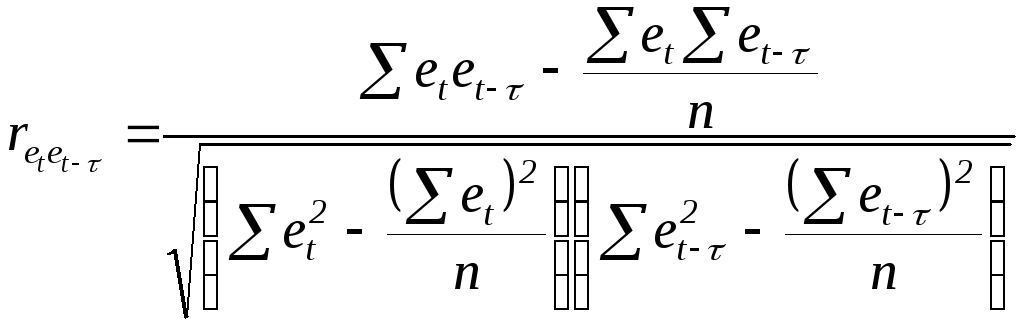

Коэффициент автокорреляции между уровнями временного ряда можно рассчитать с помощью различных формул. Приведем одну из них:

(4.9),

(4.9),

где

![]() -

коэффициент автокорреляции между

уровнями исходного рядаytи уровнями ряда, сдвинутыми по отношению

к уровням исходного ряда на

лет yt -

.

-

коэффициент автокорреляции между

уровнями исходного рядаytи уровнями ряда, сдвинутыми по отношению

к уровням исходного ряда на

лет yt -

.

При этом временной лаг часто называют тау-сдвигом.

Заметим, что расчет может быть осуществлен и по другим формулам.

Анализ матрицы коэффициентов автокорреляции различных порядков помогает при выявлении периодичности во временных рядах.

Рассчитаем коэффициент автокорреляции 1-го порядка для нашего примера.

Промежуточные расчеты проведем в рабочей таблице (4.7):

Таблица 4.7.

|

|

yt |

yt-1 |

ytyt-1 |

yt2 |

(yt-1)2 |

|

1994 |

516,40 |

569,70 |

294193,08 |

266668,96 |

324558,09 |

|

1995 |

472,00 |

516,40 |

243740,80 |

222784,00 |

266668,96 |

|

1996 |

431,00 |

472,00 |

203432,00 |

185761,00 |

222784,00 |

|

1997 |

395,80 |

431,00 |

170589,80 |

156657,64 |

185761,00 |

|

1998 |

365,10 |

395,80 |

144506,58 |

133298,01 |

156657,64 |

|

Суммы |

2180,30 |

2384,90 |

1056462,26 |

965169,61 |

1156429,69 |

.

.

Близкое к единице значение коэффициента автокорреляции первого порядка свидетельствует о тесной прямой связи между текущими и непосредственно предшествующими уровнями временного ряда или, иными словами, о наличии во временном ряде тенденции.

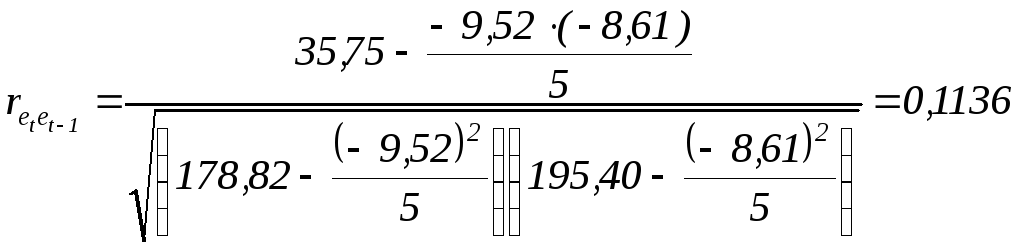

Автокорреляция

в остатках. Для

анализа качества уравнения тренда можно

рассчитать коэффициент автокорреляции

по остаткам (отклонениям от тренда):

![]() .

.

В этом случае формула расчета примет вид:

.

.

Чем ближе к нулю этот коэффициент, тем лучше подобрана функциональная форма модели тренда.

Рассчитаем коэффициент автокорреляции 1-го порядка для нашего примера.

Промежуточные расчеты проведем в рабочей таблице (4.8).

Таблица 4.8

|

|

et |

et-1 |

etet-1 |

et2 |

(et-1)2 |

|

1994 |

-3,04 |

9,52 |

-28,94 |

9,24 |

90,70 |

|

1995 |

-6,70 |

-3,04 |

20,37 |

44,92 |

9,24 |

|

1996 |

-6,96 |

-6,70 |

46,68 |

48,51 |

44,92 |

|

1997 |

-1,43 |

-6,96 |

9,94 |

2,04 |

48,51 |

|

1998 |

8,61 |

-1,43 |

-12,29 |

74,12 |

2,04 |

|

Суммы |

-9,52 |

-8,61 |

35,75 |

178,82 |

195,40 |

.

.

Близость коэффициента

автокорреляции

![]() к нулю свидетельствует об адекватности

выбранной модели.

к нулю свидетельствует об адекватности

выбранной модели.

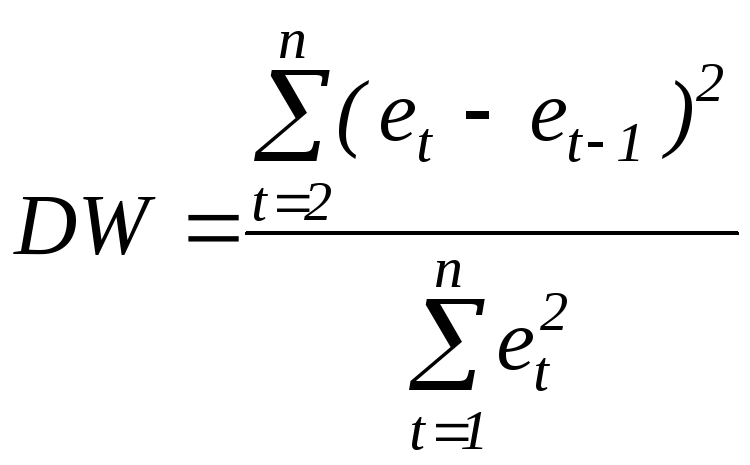

Для характеристики автокорреляции используется критерий Дарбина-Уотсона, который исчисляется по формуле:

.

.

Если DWравен 2, то автокорреляция полностью отсутствует, еслиDWравен 0 или 4 имеет место полная автокорреляция.

Существуют таблицы значений этого критерия. Они составлены для различных уровней значимости α. Входами в них являются число наблюдений nи число объясняющих переменных в уравнении регрессииv.

В них приведены верхние DWU и нижние DWL критические границы критерия DW.

Для проверки нулевой гипотезы об отсутствии автокорреляции в остатках фактическое значение DW сравнивается с табличными DWU и DWL:

1) если DW > DWU (до 4 - DWU), гипотеза об отсутствии автокорреляции принимается;

2) если DW < DWL, гипотеза об отсутствии автокорреляции отвергается;

3) если DWL < DW < DWU или (4 - DWU) < DW < (4 - DWL), ничего определенного сказать нельзя и требуется дальнейшее исследование (например, уточнение уравнения тренда, увеличение числа наблюдений и пр.);

4) если DW > (4 — DWL), имеет место отрицательная автокорреляция.

Для иллюстрации расчета критерия Дарбина-Уотсона воспользуемся данными нашего примера.

Промежуточные расчеты приведем в таблице (4.9):

Таблица 4.9

|

|

et |

et-1 |

(et)2 |

Et-et-1 |

(et-et-1)2 |

|

1993 |

9,52 |

|

90,70 |

|

|

|

1994 |

-3,04 |

9,52 |

9,24 |

-12,56 |

157,8254 |

|

1995 |

-6,70 |

-3,04 |

44,92 |

-3,66 |

13,4165 |

|

1996 |

-6,96 |

-6,70 |

48,51 |

-0,26 |

0,0691 |

|

1997 |

-1,43 |

-6,96 |

2,04 |

5,54 |

30,6600 |

|

1998 |

8,61 |

-1,43 |

74,12 |

10,04 |

100,7442 |

|

Суммы |

-9,52 |

-8,61 |

269,52 |

-0,91 |

302,72 |

![]() .

.

Таблица значений критерия Дарбина-Уотсона начинается с п = 15, но все, что относится к п = 15, может быть использовано и для п < 15.

Поскольку в нашем примере для выравнивания использовалась линейная функция с одной переменной t, то v= 1.

При α=0,05 для п= 15 верхняя граница DWU = 1,36, а нижняя DWL – 1,08.

Рассчитанное же нами фактическое значение DW = 1,21.

Так как DWL < DW < DWU ничего определенного об автокорреляции остатков сказать на уровне значимости α = 0,05 нельзя и требуется дальнейшее исследование.

Таким образом, нам не удалось подтвердить адекватность линейного уравнения тренда.

Прогнозирование по уравнению авторегрессии. При наличии автокорреляции между уровнями временного ряда каждый его уровень уt можно рассматривать как функцию предыдущих уровней.

![]() ,

,

где m - число уровней ряда, включенных в уравнение в качестве переменных и определяющих порядок авторегрессии.

Уравнение, выражающее эту зависимость, называется уравнением авторегрессии.

Наиболее простой формой зависимости между соседними уровнями ряда является линейное уравнение авторегрессии 1-го порядка:

![]() .

.

Параметры уравнения авторегрессии определяется по общим правилам регрессионного анализа.

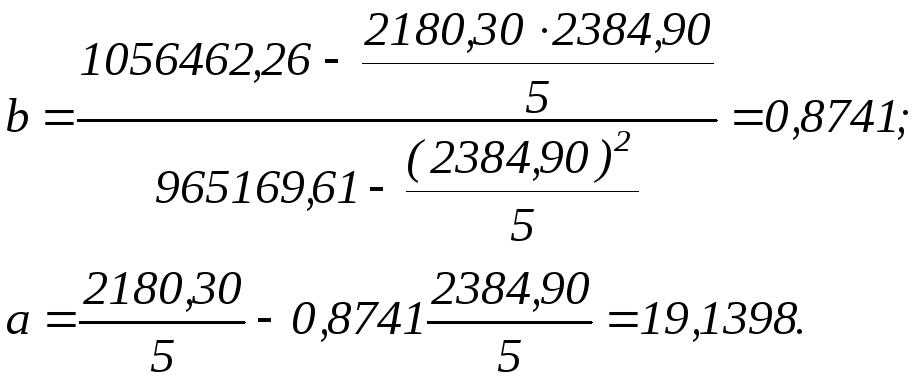

Продолжим рассмотрение нашего примера:

|

|

yt |

yt-1 |

ytyt-1 |

yt2 |

(yt-1)2 |

|

1994 |

516,40 |

569,70 |

294193,08 |

266668,96 |

324558,09 |

|

1995 |

472,00 |

516,40 |

243740,80 |

222784,00 |

266668,96 |

|

1996 |

431,00 |

472,00 |

203432,00 |

185761,00 |

222784,00 |

|

1997 |

395,80 |

431,00 |

170589,80 |

156657,64 |

185761,00 |

|

1998 |

365,10 |

395,80 |

144506,58 |

133298,01 |

156657,64 |

|

Суммы |

2180,30 |

2384,90 |

1056462,26 |

965169,61 |

1156429,69 |

Таким образом, авторегрессионная модель будет иметь вид:

![]() .

.

Это уравнение можно использовать как для выравнивания временного ряда, так и для прогнозирования.

Приведем фактические и выравненные по уравнению авторегрессии уровни временного ряда:

|

|

yt |

|

|

1994 |

516,40 |

517,10 |

|

1995 |

472,00 |

470,52 |

|

1996 |

431,00 |

431,71 |

|

1997 |

395,80 |

395,87 |

|

1998 |

365,10 |

365,10 |

Стандартная ошибка уравнения регрессии Syx = 1,03328, наблюдаемое значение F – критерия = 13510,56. Очевидно, что данное уравнение хорошо отражает характер зависимости между последовательными уровнями ряда.

Сделаем прогноз среднегодовой численности ППП в Ростовской области на 1999 год.

Подставляя в найденное уравнение среднегодовую численность ППП в 1998 году, получим 338,27 тыс.чел. :

![]() .

.