4.2 Либерализация электроэнергетики как общемировая тенденция

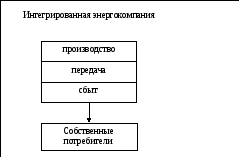

Традиционной моделью организации электроэнергетики, широко применявшейся в различных странах 90-х годов прошлого века, была так называемая индустриальная (технологическая) модель, основанная на энергообъединениях с вертикально интегрированной структурой. Суть подобной схемы заключается в том, что в рамках одной энергокомпании осуществляется централизованное хозяйственное и оперативно-технологическое управление всеми стадиями процесса энергоснабжения в данном регионе (стране): производством, передачей и сбытом. Такая компания получает статус естественной монополии, за ней закрепляется определенная территория обслуживания, на которой исключается деятельность других поставщиков. При этом качество услуг монополиста и цены на энергию жестко контролируются и регулируются специальными государственными органами на национальном и региональном уровнях.

В то же время интегрированная энергокомпания испытывает определенное конкурентное давление со стороны крупных промышленных предприятий, владеющих электрогенерирующими установками или собирающихся организовать собственное производство электроэнергии. Также имеет место косвенная конкуренция с поставщиками альтернативных энергоносителей, особенно природного газа. Следовательно, нет оснований считать такую организацию чистой монополией.

Вертикально интегрированные структуры в электроэнергетике имеют ряд преимуществ:

В результате реализации «эффекта роста масштабов производства» снижаются удельные издержки (для электроэнергетики это особенно актуально из-за большой капиталоемкости и необходимости содержания пиковых мощностей).

Монополия на электроснабжение и государственное регулирование тарифов снижает риск крупных и долгосрочных инвестиций для энергокомпании. Это создает благоприятные предпосылки для развития электрификации, использования ядерной энергии, местных видов топлива и реализации других направлений государственной политики, неприемлемых с точки зрения краткосрочных (коммерческих) интересов, инициированных конкуренцией.

Развитие всех элементов энергосистемы осуществляется по единому плану (ввод новых генерирующих мощностей и линий электропередачи скоординирован).

Возможности оптимизации структуры генерирующих мощностей, резервов и режимов производства обеспечивают снижение капитальных и текущих издержек и повышение надежности электроснабжения региона.

Концентрация значительных финансовых ресурсов и наличие высококвалифицированного персонала создает благоприятные предпосылки для реализации технических программ развития электроэнергетики.

В числе недостатков вертикально интегрированных структуры обычно выделяют следующие:

стремление руководства энергокомпании избегать предпринимательского риска и слабую восприимчивость к техническим нововведениям;

возложение инвестиционного риска на потребителей электроэнергии через регулируемые тарифы;

сложность и несовершенство государственного регулирования тарифов, вызывающие периодические проблемы с привлечением внешних инвестиций.

К концу 20 в. в большинстве развитых стран была осознана необходимость кардинальных изменений принципов организации электроэнергетики на основе рыночных преобразований. Этому способствовали следующие предпосылки:

накопление значительных избыточных генерирующих мощностей в национальных электроэнергетических системах (содержание которых вынуждены оплачивать потребители через регулируемые тарифы);

появление энергоустановок небольшой мощности с высокими технико-экономическими показателями;

расширение использования в электроэнергетике природного газа (что стимулировало внедрение высокоэффективных «газовых» технологий).

Все это в совокупности привело к тому, что некоторые преимущества вертикальной интеграции постепенно утрачиваются, и прежде всего «эффект масштаба».

Следует отметить и такой важный фактор, как курс на общую либерализацию экономики, ведущий к снижению роли государства в управлении электроэнергетикой, сокращению сферы государственного регулирования естественных монополий и предоставлению потребителями электроэнергии права свободного выбора поставщиков, причем с переложением на последних всех инвестиционных рисков.

Вместе с тем экономические и политические условия для реформирования существенно различаются в разных странах, что обусловлено историческими особенностями формирования систем управления в электроэнергетике. Этим объясняются различия моделей и программ преобразований, которые обсуждаются и реализуются на практике.

Общая для всех стратегия реформ заключается в либерализации электроэнергетических рынков: переходе от закрытого монопольного рынка к открытому, конкурентному рынку энергии и мощности [17].

При этом обеспечение свободной конкуренции между производителями и продавцами электроэнергии рассматривается в качестве базового условия для осуществления двух важнейших целей преобразований:

повышение коммерческой эффективности деятельности энергокомпаний и их ответственности за снижение издержек производства и качество обслуживания потребителей;

привлечения широкого круга инвесторов для сооружения новых и технического перевооружения действующих энергоустановок.

Для энергоэнергетики характерны следующие виды и формы конкуренции:

Прямая конкуренция:

в сфере генерирования энергии – между энергокомпании-производителями; между энергокомпанией и собственными генерирующими установками потребителей (формы прямой конкуренции в этой сфере – в использовании действующих мощностей и в создании новых);

в сфере торговле энергией - между поставщиками (продавцами) энергии, доводящими ее до конечных пользователей.

Косвенная конкуренция(в сфере энергопотребления):

между энергокомпанией и поставщиками альтернативных энергоносителей (например, природного газа);

между энергокомпанией и поставщиками услуг по энергосбережению.

В сфере передачи энергии по магистральным и распределителям сетям конкуренция исключена: здесь действуют естественные монополии. В то же время энергокомпании вступают в конкуренцию во внешней среде на рынке капитала для получения инвестиционных ресурсов. Поэтому даже акционерные компании, занимающиеся электросетевыми услугами, вынуждены снижать издержки, чтобы быть привлекательными для инвесторов.

Следует подчеркнуть, что эффективность производства в электроэнергетике как отрасли с аппаратурной технологией предопределяется техническими решениями, заложенными на прединвестиционных стадиях изготовлениях оборудовании, проектирования энергоустановок, строительно-монтажных работ. Это значит, что эффективность производства обусловлена по существу эффективностью прошлых капитальных вложений, и поэтому на действующих электростанциях возможности снижения издержек ограничены. Таким образом, в электроэнергетике конкуренция как фактор повышения эффективности должна действовать прежде всего в сфере создания новых генерирующих мощностей с использованием прогрессивных технологий.

Необходимым условием обеспечения эффективной конкуренции является избыточные генерирующие мощности, а также соответствующая им пропускная способность электрической сети. Причем интенсивность конкуренции повышается с ростом количества производителей (поставщиков) энергии на данном рынке. Увеличения числа конкурирующих участников энергетического рынка можно достигнуть путем дезинтергации и разделения крупных компаний-монополистов, создания независимых (функциональных) компаний в сферах генерирования, транспорта, распределения и сбыта энергии, а кроме того, за счет привлечения на рынок новых, независимых производителей.

Считается, что конкуренция тогда максимально эффективна, когда она одновременно существует в сфере как генерирования, так и сбыта (торговле). Хотя потребитель может получить электроэнергию только от сетей местной распределительной компании, купить ее в принципе он может у любого продавца. Для этого необходимо, чтобы функция энергоснабжения (обеспечения физических поставок энергии) и функция продажи электроэнергии были разделены, а все субъекты рынка получили свободный доступ к электросети.

Предполагается, что открытость рынков для конкуренции зависит от масштабов приватизации электроэнергетики и наличия частной собственности на предприятиях электроэнергетики, что компании, находящиеся в собственности частного инвестора, способны генерировать энергию с наименьшими затратами. В общем случае приватизация преследует две цели:

отказ от дотаций государства, приток средств в бюджет, а также привлечение частного (в том числе иностранного) капитала в электроэнергетику;

создание благоприятных условий для конкуренции как основы более эффективного функционирования и развития отрасли.

Мировой опыт показывает, что сценарии проведения приватизации в электроэнергетике специфичны для каждой страны и могут осуществляться по следующим схемам:

продажа энергопредприятиям целиком или отдельными долями (энергоблоками, технологическими системами и т.д.);

продажа отдельных активов в виде акций;

привлечение частного капитала для улучшения финансового положения энергопредприятия, владельцем которого является государство;

привлечение частного капитала на условиях: строительство-владение-эксплуатация-передача. Это означает, что энергопредприятие остается в собственности компании, построившей его, до полного возмещения вложенного капитала и нормы прибыли на него, а после этого передается в собственность государства.

Функционирование конкурентной среды обеспечивается прежде всего механизмом рыночного ценообразования в сфере генерирования энергии. Создание такого механизма требует, во-первых, выделения функции производства энергии в самостоятельный вид бизнеса, во-вторых, дерегулирования тарифов и инвестиционной деятельности производителей энергии. Цена генерирования будет устанавливаться только на основе баланса спроса и предложения на энергетическом рынке. Такой подход стимулирует снижение издержек производства и привлечение инвестиций в электроэнергетику. При этом инвестиционный риск целиком ложится на производителя, но и вся прибыль достается ему (она ограничивается только ценой конкурентного рынка, а не решением регулирующих органов).

Конкурентоспособность энергокомании на рынке электроэнергии будет определяться тремя основными факторами:

1. стоимостью энергии по отношению к аналогичному показателю у конкурентов;

2. качеством обслуживания клиентов;

3. ассортиментом и условиями предоставления потребителям дополнительных услуг по энергоснабжению.

Немаловажную роль играет и деловая репутация (имидж)энергокомпании, особенно при заключении долгосрочных договоров, связанных с сооружением новых энергомощностей.

Из сказанного следует: либерализация электроэнергетических рынков осуществляется исходя из положения, что вертикальная интеграция является серьезным препятствием для дальнейшего роста эффективности электроэнергетики, поскольку существование жестких внутрифирменных связей исключает развитие конкурентных отношений.

Для открытия электроэнергетических рынков необходимы следующие действия:

осуществить приватизацию объектов электроэнергетики (если таковая необходима);

отделить потенциально конкурентные сферы деятельности (прежде всего генерацию) от сфер деятельности естественных монополий;

предоставить всем производителям свободный доступ к транспортной сети оптового рынка;

вывести крупных потребителей электроэнергии на оптовый рынок;

ввести конкурентное ценообразование на оптовом рынке;

отделить сбыт от распределения электроэнергии и организовать конкуренцию на розничном (потребительском) рынке.

Дезинтергация энергокомпаний может проводиться в один или несколько этапов: отделение производства электроэнергии от ее передачи и сбыта; отделение сбыта от передачи (распределения). При полной дезинтеграции происходит разделение собственности, и в каждой сфере деятельности создаются независимые организации – функциональные компании.

рис. 1.1 Структура закрытого (монопольного) электроэнергетического рынка (исходное состояние)

рис. 1.2 Структура открытого (конкурентного) электроэнергетического рынка (конечное состояние)

На рис. 1.1 и 1.2 [7] представлены исходная, а также целевая модели реформирования электроэнергетики, предусматривающая функциональное разделение интегрированных компаний и создание конкуренции среди производителей и поставщиков электроэнергии. Она значительно упрощена и не отражает национальные особенности либерализации электроэнергетических рынков, но в ней отражен ключевой подход к перестройке отрасли.

В результате либерализации электроэнергетических рынков увеличивается число участников рынка и изменяется их состав. На оптовый рынок выходят отдельные крупные потребители, независимые производители электроэнергии, появляются брокеры, связывающие производителей и потребителей, и перепродавцы, не владеющие энергоустановками.

Рыночные отношения распространяются на уровни краткосрочного планирования о оперативного управления. Формируются новые структуры – технологические и коммерческие операторы рынка. Создаются электроэнергетические биржи, способствующие корректировке планов оптового обмена электроэнергией и мощностью на уровнях средне- и краткосрочного планирования. Оптовый рынок разделяется на контрактный и оперативный с новым порядком ценообразования на последнем.

Наряду с традиционными товарами (электроэнергией и мощностью) на оптовом рынке появляются технологические услуги, которые требуются для обеспечения надежной работы основной электрической сети и поддержания установленных нормативов качества электроэнергии в условиях функционального разделения отрасли.

На розничном рынке появляется большое количество новых компаний – поставщиков энергетических услуг, которые предлагают и продают потребителям не только электроэнергию, но и оборудование, повышающее энергоэффективность, а так же консультационные услуги по энергосбережению и даже по обеспечению качественных параметров электроснабжения. На потребительский рынок выходят организации, устанавливающие локальные энергоисточники (небольшие газотурбинные установки и дизель-генераторы), которые могут использоваться потребителями в качестве резерва или в часы пиковых нагрузок энергосистемы, когда имеют место высокие тарифы на электроэнергию.

Создаются новые сферы бизнеса, связанные с измерением электропотребления, функциями учета и осуществления расчетов между субъектами электроэнергетического рынка (биллинг). Следует подчеркнуть, что открытие для конкуренции розничных рынков в еще большей степени усложняет структуру электроэнергетического рынка и значительно повышает операционные издержки, вызванные специализацией функций и расширением круга предоставляемых услуг.

Преобразования, происходящие в электроэнергетике, базируются на новейших достижениях в области компьютерных технологий и средств связи. Все заявки, аукционы, финансовые расчеты, технологическое управление и регулирование энергосистемы осуществляются с помощью компьютеров по каналом связи и телеуправления.

Следует подчеркнуть, что при либерализации электроэнергетических рынков и формировании конкурентной среды первостепенное значение имеет учет фактора надежности энергоснабжения. Недопустимо, чтобы коммерческие цели поставщиков приводили к игнорированию вопросов надежности на конкурентных рынках электроэнергии. Речь идет о современном и качественном проведении ремонтов оборудования, содержания резервов мощности, скоординированном развитии электростанций, электрических и тепловых сетей, предотвращении перегрузок линий электропередачи. Это должно обеспечиваться с помощью государственного регулирования конкурентных рынков (особенно на этапе их становления).

Государственные регулирующие и антимонопольные органы должны вести регулярный мониторинг конкурентных энергетических рынков. Опыт зарубежных стран показывает, что нередко результатами конкуренции между энергокомпаниями бывают их слияния и поглощения в различных формах горизонтальной и вертикальной интеграции. Уже только одна угроза вхождения на рынок новых производителей энергии может спровоцировать объединение частных энергокомпаний. В конечном счете это может привести к установлению «виртуальных монополий» с соответствующими монопольными ценами, а значит, сама идея либерализованного рынка будет дискредитирована перед потребителями энергии, которые в наибольшей степени заинтересованы в эффективной конкуренции.