31. Капитал как фактор производства. Уровень дохода на капитал. Процент

Факторы производства - ресурсы, необходимые для производства народно-хозяйственных товаров. Это земля (все природные ресурсы), труд (работа и способности людей), капитал (деньги, активы» оборудование, сырье и т.д.) и предпринимательские способности.

Капитал как фактор производства рассматривается:

1) как средства производства. Капитал состоит из благ длительного пользования, созданных для производства других товаров (станки, дороги, компьютеры, молотки, грузовики, прокатные станы, здания и др.).

2)как инвестиционные ресурсы, используемые в производстве товаров и услуг и их доставке потребителю.

Капитал:

1)Основной капитал - материализованный в зданиях и сооружениях, станках, оборудовании, обслуживая несколько производственных циклов.

2)Оборотный капитал - сырье, материалы, энергетические ресурсы, расходуется полностью за один производственный цикл, воплощаясь в производимой продукции.

Деньги, затраченные на оборотный капитал, полностью возвращаются к предпринимателю после реализации продукции. Затраты на основной капитал не могут быть возмещены так быстро.

Доход на капитал

Каждый из факторов производства имеет цену, а именно: арендная плата за землю, заработная плата за труд, процент за капитал, прибыльза предпринимательство.

Процент — это доход, который приносит капитал его владельцу.

Обычно процент выступает в форме суммы денег, которую заемщик выплачивает кредитору за денежный капитал, предоставленный во временное пользование на установленный срок. В основе этого дохода лежат издержки альтернативного использования капитала (деньги можно поместить в банк, потратить на покупку ценных бумаг – акций, облигаций и т.п.).

Существует несколько форм дохода на капитал:

|

Форма дохода на капитал | |||||||

|

|

|

|

|

|

|

|

|

|

Арендная плата — регулярные платежи за временное пользование капитальными благами |

|

Лизинг (от англ. lease —аренда) — особый вид аренды недвижимого имущества производственного назначения (оборудования, машин, сооружений) |

|

Процент — цена, которую платят за право пользования деньгами (ссудой) | |||

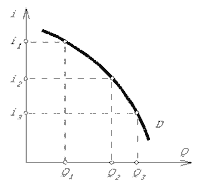

32.Спрос на капитал и предложение капитала. Ставка процента. Дисконтирование

Спрос

на капитал

–

это спрос на инвестиционные средства,

которые необходимы для приобретения

капитала в его физической форме.

Субъектами

спроса на капитал являются бизнес или

предприниматели и государство.

Субъектом предложения капитала является, главным образом, домохозяйство. Домашние хозяйства предоставляют средства (инвестиции) фирмам при помощи финансовых посредников (коммерческих банков, инвестиционных фондов, финансовых компаний ) с целью получения определенного дохода в виде процента на вложенные средства.

Каждый фактор производства создает свой доход (труд – заработную плату, земля – ренту, предпринимательство – прибыль). По капиталу таким доходом является процент.

Процент — это доход, который приносит капитал его владельцу.

Ставка

процента

представляет собой отношение годовой

суммы процента (i) к сумме капитала,

предоставленного в кредит (К). Она имеет

размерность % в год:

=

= *100%

*100%

В основе этого дохода лежат издержки альтернативного использования капитала (деньги можно поместить в банк, потратить на покупку ценных бумаг – акций, облигаций и т.п.).

Дисконтирование денежных потоков — это приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий момент времени.

Дисконтирование отражает, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем

Дисконтирование каждого платежа денежного потока выполняется путем умножения суммы платежа на коэффициент дисконтирования Kd:

Kd= 1/(1+D)n, где

Kd — Коэффициент дисконтирования;

D — Ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость;

n — Номер периода (шага) дисконтирования.