Дз по фп акцизы. Стр. 276 – 301. Понятие и основные правовые характеристики акцизов. Понятие акциза.

Термин «акциз» не имеет строго определенного применения. Акцизом в конкретной налоговой системе может называться любой налог· (сбор, пошлина), и наоборот, типичный акциз может иметь экзотическое название. В России взимался «Питейный сбор» - в нашем понимании акциз.

Современный налог на игорный бизнес, взимаемый в разных юрисдикциях, является типичным акцизом, но обычно это не отражается в его названии.

Важно помнить: однажды вводя акциз, государство раз и навсегда поднимает цену товара.

Стоит только пообещать ввести акциз, как цены начинают ползти вверх и никогда не возвращаются к прежнему уровню после его отмены.

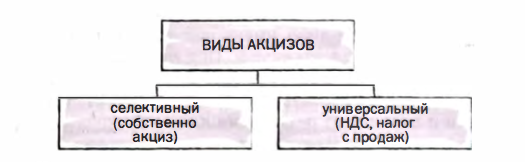

В современной налоговой практике государств акцизы - это налоги на потребление с «узким» предетом обложения. Только товары ограниченного перечня (не работы и не услуги) могут быть обложены акцизом.

Из-за узкого предмета обложения акцизы также называют селективными (избирательными). Налоги на потребление с универсальным предметом - НДС, налог с продаж - называют универсальными акцизами, но в учебных целях и в целях систематизации они исключены из группы «акцизы», хотя многое из сказанного справедливо и для универсальных акцизов.

Обычно акцизы устанавливаются только на потребление товаров. Услуги объектом акциза не служат (хотя теоретически могут).

Акцизы вводились и вводятся без всяких объяснений.

Акцизный способ обложения.

Акцизный способ обложения исторически развился из государственного

откупа. Многие исследователи утверждают, что первоначально все финансовое хозяйство, включая налоги, было частным. Собирали налоги, как и все частнохозяйственные доходы государства, передачей «В аренду» или на откуп прав сбора платежей.

Откупщик за определенную сумму получал право собирать подати в течение года. Он рисковал своим имуществом в случае недобора, но имел шансы на выгоду. В России государственный откуп существовал довольно долго. На откуп отдавались питейные сборы. Откупщик становился посредником и имел статус акцизно-откупного комиссионера и «Коронного поверенного».

Как при откупе, так и при акцизной системе обязанное лицо имеет обязательства перед казной, но фактически взимает налог с третьих лиц. При откупной системе откупщик заинтересован собрать налогов больше, чем заплатил казне.

При акцизном способе, напротив, нет фиксированного взноса в бюджет, учитывается количество товаров и выручка от реализации пропорционального расчета налога к уплате государству. Налогоплательщик безусловно (а не на основе соглашения) обязан перед государством уплатить акциз в сумме, которую он добавил к цене товара и переложил на носителя налога. Акцизный способ обложения призван устранить заинтересованность налогоплательщика в том, чтобы взимать больше налога с носителя, а разницу оставлять себе.

Акцизы и фискальная монополия.

Доходы, по экономической сути аналогичные акцизам, можно собирать с помощью фискальной монополии. Фискальная монополия вводится для извлечен государственных доходов установлением монопольных цен на товар и получением монопольной сверхприбыли.

Фискальную монополию следует отличать от регалий.

Государственные регалии, как и фискальные монополии, - это выведение отдельных видов экономической деятельности из свободного оборота, из сферы свободной конкуренции. Но цель регалий - удовлетворение общественных потребностей без стремления получить дополнительный сопутствующий доход.

Фискальную монополию иногда называют скрытым акцизом, поскольку она предусматривает ничем не ограниченную надбавку к цене.