новая папка 1 / 501300

.pdfCopyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2 (188) – 2014

Платежныесистемы

УДК 004.738

Институционализация платежной среды

электронной коммерции в России

Автор анализирует тенденции развития платежных институтов и перспективы создания международногофинансовогоцентравРоссиинаоснове преимущественногоразвитияэлектроннойкоммерции в сферах B2C и С2С. Автор доказывает, что в условиях глобализации рынков потребительских товаров роль и место трансграничных частных платежей в структуре Национальной платежной системы Российской Федерации становятся особенно актуальными.

Ключевые слова: электронная коммерция, институциональная теория, сетевая экономика, платежная среда, провайдер, электронные деньги, финансы, маркетинг, система, трансграничный платеж.

Платежная среда является важнейшим условием существования электронной коммерции. В сетевойэкономикеконкурентоспособностьеесубъектов определяется уровнем развития и взаимной интеграциейторговыхиплатежныхинструментов. Для эффективной коммерческой деятельности необходимо, чтобы банковские учреждения и платежные системы могли обрабатывать сделки в режиме реального времени как внутри страны, так исиспользованиемзарубежныхвалютнамировых рынках[23,с.66].Именновэтомнаправлениираз-

М. Л. КАЛУЖСКИЙ,

кандидат философских наук, доцент кафедры организации и управления наукоемкими производствами

E-mail: frsr@inbox.ru

Омский государственный технический университет

виваются в настоящее время платежные системы и инструменты в сетевой экономике.

Платеживэлектроннойкоммерции.Вэлек-

тронной коммерции основным источником институционального развития платежных систем и инструментов на потребительском рынке является конечный спрос. При этом рост аудитории пользователей онлайн-платежей превышает рост ин- тернет-аудитории в целом, ежегодно увеличиваясь примерно на 3 % [16].

Одновременно на рынке электронной коммерциинаблюдаютсядисбалансы,свидетельствующие об изменении структуры интернет-аудитории и пользовательских предпочтений. Так, например, по данным консалтинговой компании Data Insight,

вРоссиипоиспользованиюонлайн-платежейлиди- руютследующиекатегориинаселения:молодежьдо 35 лет, люди с высокими доходами, жители Москвы и Санкт-Петербурга и опытные пользователи Интернета [16]. Однако в электронной коммерции наблюдается совсем другая тенденция: основной ростпокупокприходитсянапериферийныерегионы России,покупателейсневысокимидоходамиилиц, недавно подключившихся к Интернету.

В2012 г.22млнчел.покупалитоварыиуслуги

врежиме онлайн, что на 30 % (5 млн чел.) больше, чем в 2011 г. При этом объем рынка розничной

Финансовая аналитика

проблемы и решения

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Платежныесистемы |

|

|

2 (188) – 2014 |

электронной торговли в 2012 г. составил около 405 |

|

ЗаконодательствоРоссийскойФедерациитрак- |

|

млрд руб. (около 13 млрд долл.), из них материаль- |

тует понятие «электронные деньги» как денежные |

||

ные товары – 280 млрд руб. Рост по сравнению с |

средства, которые предварительно предоставлены |

||

предыдущим годом составил 27 % [15]. |

одним лицом другому лицу, учитывающему ин- |

||

По данным консалтинговой компании Data |

формацию о размере предоставленных денежных |

||

Insight, к началу 2013 г. количество пользователей |

средств без открытия банковского счета, для ис- |

||

онлайн-платежейввозрастеот18до65лет,которые |

полнения денежных обязательств перед третьи- |

||

когда-либо совершали онлайн-платежи, достигло |

ми лицами [14]. Такая трактовка перекликается с |

||

в России 17 млн чел. (25 % аудитории Рунета, или |

определением Европейского парламента и совета, |

||

17 % населения РФ). При этом прирост пользова- |

согласнокоторомуэлектронныеденьги–этохраня- |

||

телей онлайн-платежей стабильно растет: 3,9 млн |

щиесявэлектронномвидеденежныесредства,пред- |

||

чел. в 2011 г. и 4,3 млн чел в 2012 г. [16]. |

ставленные в виде требования к эмитенту, которые |

||

Приведеннаястатистикасвидетельствуетотом, |

эмитируютсяприполучениисредствдляпроведения |

||

чтоесливкрупныхгородахэлектроннаякоммерция |

платежных транзакций и которые принимаются |

||

соседствует с другими причинами пользования |

физическимилиюридическимлицом,отличнымот |

||

Интернетом, то в регионах именно ради онлайн- |

эмитента электронных денег [18, с. 12]. |

||

покупок пользователи осваивают Интернет. При |

|

Однакоприменительнокэлектроннойкоммер- |

|

этомпоставщикиипродавцытовароввэлектронной |

ции больше подходит определение этого понятия, |

||

коммерции не менее покупателей заинтересованы |

сформулированное К. Г. Миттельман: «Электрон- |

||

в расширении географии интернет-продаж, от- |

ные деньги представляют собой форму денег, вы- |

||

крывающей перед ними новые рынки. Благодаря |

ступающую средством осуществления расчетов и |

||

онлайн-платежам перед ними открываются совер- |

отражающую социально-экономические отноше- |

||

шенно новые горизонты сбыта продукции. Так, |

ния,складывающиесяврамкахвиртуальнойэконо- |

||

И. А. Крымский и К. В. Павлов отмечают, что web- |

мики» [11, с. 143]. В настоящее время существует |

||

технологии сделали возможным глобальный элек- |

множество классификаций электронных денег в |

||

тронный финансовый рынок, на котором любое |

различной конфигурации и по разным основаниям |

||

обеспечение,выраженноевлюбойвалюте,теорети- |

[12, с. 90–96]. Однако все они имеют общие функ- |

||

ческиможетявлятьсяпредметомсделкигдеугодно |

циональные особенности: |

||

и когда угодно, а расчеты по этой сделке будут |

– сравнительно небольшие суммы платежей; |

||

осуществляться немедленно [10, с. 80–81]. |

– целевоепредназначениеикороткийжизненный |

||

Электронная коммерция постепенно превра- |

|

цикл; |

|

щаетсяводинизважныхканаловтовародвижения, |

– |

недепозитный характер (отсутствие процентов); |

|

естественным фактором и ограничителем кото- |

– |

гибкая функциональность (отложенные плате- |

|

рого являются онлайн-платежи. При этом спектр |

|

жи, платежи с протекцией); |

|

электронных платежей чрезвычайно широк. Они |

– взаимная независимость провайдеров услуг; |

||

осуществляется не только на специализированных |

– большое разнообразие клиентов и партнеров. |

||

сайтах,ноиспомощьютелефонов,факсимильных |

|

В той или иной мере электронные деньги ис- |

|

аппаратов, компьютерной телефонии, интернет- |

пользуютсявовсехплатежныхсистемахприрасче- |

||

киосков и банкоматов, платежных терминалов, |

тахпосделкамвэлектроннойкоммерции.Различия |

||

интерактивного телевидения и т. д. |

существуют лишь по степени использования элек- |

||

Благодарясвоейспециализациинапервоемес- |

тронныхденегихарактеруэлектронныхплатежей. |

||

то в организации дистанционных продаж выходят |

Условновсеплатежныеуслугиможноразделитьна |

||

провайдеры платежных услуг. Базовым субъектом |

два основных вида. |

||

платежныхотношенийстановитсяпроцессинговая |

|

Банковские платежные услуги, оказываемые |

|

компания (провайдер), обеспечивающая програм- |

населению традиционными банковскими учреж- |

||

мно-техническое взаимодействие между субъекта- |

дениями. Разнообразие их довольно велико: от |

||

ми платежной системы [12, с. 75]. Такие компании |

пластиковых карт до систем денежных переводов. |

||

не просто представляют финансовые услуги, но и |

ДенежныепереводыдоминируютвсфереC2C,тогда |

||

обеспечивают функционирование специфического |

каквсфереВ2Счащеиспользуютсядляоплатыпо- |

||

продукта сетевой экономики – электронных денег. |

купок пластиковые карты и банковские переводы. |

||

Финансовая аналитика

проблемы и решения

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2 (188) – 2014 |

Платежныесистемы |

Переходоттрадиционныхкинтернет-трансак- циямявляетсявсеобщимтрендомразвитиябанковскойдеятельности.Этосвязаносозначительноболее низкой стоимостью таких трансакций. Например, относительная стоимость банковских трансакций в США составляет [21]:

−личное общение – 100 %;

−телефонная трансакция – 50 %;

−интернет-трансакция – 1 %;

−почтовая трансакция – 0 %.

Вместе с тем скорость такого перехода значительно отличается у различных банков. В настоящее время можно выделить две формы оказания банковских услуг:

нии «Яндекс. Деньги», крупнейшего в России провайдераэлектронныхплатежей.Виюле2013 г.ЗАО «Сбербанк-АСТ»(аффилированнаяструктураОАО «Сбербанк России») запустила ориентированную насекторВ2Сторговуюплощадку«Сверхмаркет». Если ОАО «Сбербанк России» не остановится и пойдет дальше в направлении интеграции платежных и торговых инструментов в секторе С2С, то в ближайшие годы он вполне может рассчитывать на роль ведущего провайдера платежных услуг в России.

Отдельно следует упомянуть о банковских платежных системах, до недавнего времени доминировавшихнарынкеплатежныхуслугиэлектрон-

−услуги, оказываемые так называемыми интерной коммерции: Contact (АКБ «РУССЛАВБАНК»

нетовскими банками; |

(ЗАО), Anelik (ООО КБ «Анелик РУ») и др. Они и |

−услуги,оказываемыетрадиционнымибанками, в настоящее время достаточно популярны. Падено в онлайновом режиме [21, с. 25]. ние спроса на их услуги связано с непригоднос- В онлайн-банках возникает существенная экотью таких платежных систем для мелких сделок

номия на обслуживании частных клиентов в результате автоматизации данного процесса, формирования домашнего банка, создания электронной торговойплощадки,продвиженияплатежныхсхем дляэлектроннойторговлиит. п.[21,с.26].Плюсами являются также отсутствие офисов и неограниченный охват целевой аудитории вне зависимости от местонахождения клиентов.

Наиболее успешным примеров такого подхода вРоссииявляетсябанкЗАО«ТинькоффКредитные Системы» (ТКС-Банк), специализирующийся на обслуживаниифизическихлицчерезинтернет-сайт, электронную почту и социальные сети. Несмотря на то, что у этого банка нет даже банкоматов, к январю 2013 г. им было выпущено свыше 3 млн пластиковых карт MasterCard [22]. Однако непосредственно в российской электронной коммерции онлайн-банки пока не играют сколько-нибудь существенной роли.

Безусловным лидером среди традиционных банков, оказывающих связанные с электронной коммерцией платежные услуги в онлайновом режиме, является ОАО «Сбербанк России». В первую очередь это связано с массовым выпуском дебетовых карт MasterCard Maestro иVisa Electron,

позволяющих держателям карт получить доступ к безналичным платежам, денежным переводам (комиссия составляет 0–1 %) и дистанционному управлению банковским счетом.

Сюда же можно отнести покупку ОАО «СбербанкРоссии»75 %доливуставномкапиталекомпа-

(из-за введения минимальной стоимости услуг) и неинтегрируемости с инструментами электронной коммерции.

Несколько особняком стоят платежные системы, ориентирующиеся на прием платежей через платежные терминалы Qiwi (ЗАО «КИВИ Банк»), CyberPlatиряддр.Пооценкамрейтинговогоагентства «Эксперта РА», в 2012 г. в России более 35 % всех платежей физических лиц осуществляются именно с их использованием [4, с. 4].

Вцеломопотенциалерынкабанковскихэлектронныхплатежей свидетельствуетто,чтосовокупный объем банковских онлайн-платежей россиян тольков2012 г.увеличилсяв1,5раза.Вэтомжегоду черезИнтернетфизическимилицамисовершалось 30 % от всех банковских транзакций (прирост на 4 %),тогдакакдоляинтернет-платежейвденежном выражении выросла до 12 % (в 2009–2011 гг. их удельныйвеснепревышал8–9 %).Прогнозируется, чток2014 г.этотпоказательвозрастетнеменеечем до 14 % [4, с. 4].

Небанковскиеплатежныеуслуги,основанные наэлектронныхденьгахиоказываемыеспециализированнымиплатежнымипровайдерами.Онитакже достаточноразнообразны:отвиртуальныхплатежных сервисов (Яндекс. Деньги, WebMoney, RBK Money, Деньги@Mail. Ru и др.) до современных процессинговых центров (PayU, PayOnline и др.).

Основное преимущество небанковских платежных услуг заключается в их виртуальности и большейпригодностидляприемамелкихплатежей.

10 |

Финансовая аналитика |

проблемы и решения |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Платежныесистемы |

|

|

|

|

|

2 (188) – 2014 |

|

Как отмечают американские маркетологи Т. Кент и |

вания субъектов торговли. Поэтому электронные |

||||||

О.Омар,защищенныесделкискредитнымикарто- |

платежи в равной мере являются новой сферой |

||||||

чками подходят для оплаты крупных сделок, а для |

электронного бизнеса как для банковских, так и для |

||||||

продавцовнедорогихтоваровсистемаонлайновых |

небанковских учреждений. Банковские структуры |

||||||

платежей (online digital payments, ODP) является |

обладаютбольшимиресурсамиитактическивыигры- |

||||||

залогом успешных продаж [5, с. 695]. |

|

ваютвконкурентнойборьбе,тогдакакнебанковские |

|||||

Небанковские электронные платежные услу- |

платежныепровайдерыобладаютменьшимитрансак- |

||||||

ги в наибольшей степени связаны с электронной |

ционнымииздержкамивотдельновзятойсфереуслуг |

||||||

коммерцией. У этого много причин: от отсутствия |

и поэтому имеют стратегические преимущества. |

||||||

минимальногоразмераплатежадовысокойдоступ- |

Регулирование платежных отношений. Ис- |

||||||

ностиуслуг.Именнопоэтомуонивпоследнеевремя |

пользование электронных денег в расчетах между |

||||||

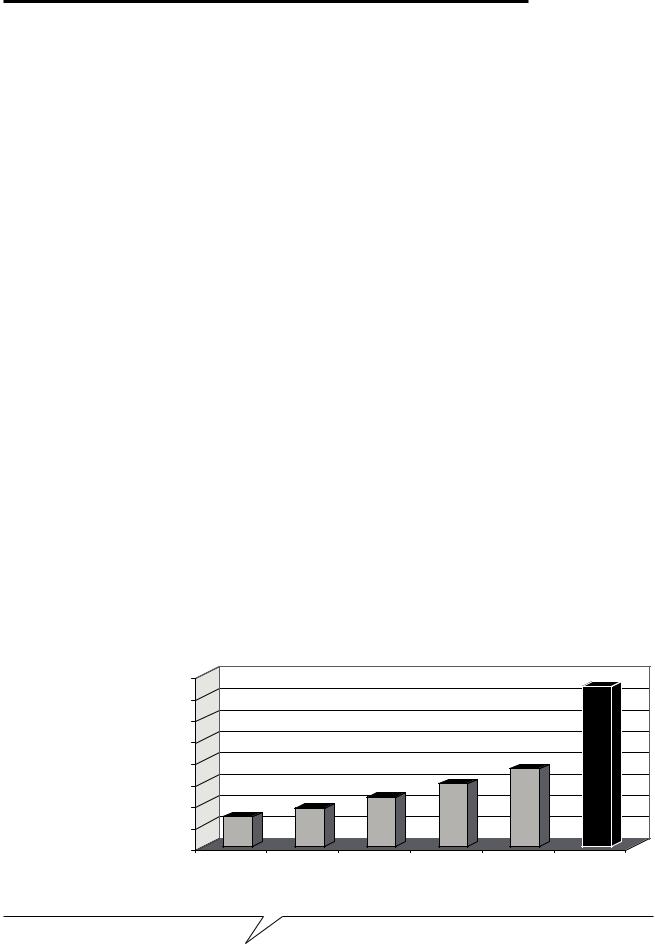

переживаютзначительныйрост.Например,в2012 г. |

участниками электронной коммерции требует из- |

||||||

оборотдистанционныхплатежныхсервисоввРос- |

менения регулирующего влияния государства. Это |

||||||

сии достиг 49 % оборота всех электронных плате- |

касается не только разработки соответствующего |

||||||

жей(см.рисунок),ак2017 г.ихдолявэлектронных |

законодательства, но и нормативного закрепления |

||||||

платежах должна возрасти до 70 % [17, с. 29]. |

|

стандартов их использования, прав и обязанностей |

|||||

На этом рынке в настоящее время наилучшие |

сторон заключаемых сделок. Как отмечают Т. Кент |

||||||

показатели роста демонстрируют небанковские |

и О. Омар, существование электронных денег бла- |

||||||

сервисы, которые в 2012 г. показали рекордный |

готворноотразитсянарозничнойторговле.Однако |

||||||

годовой прирост объема платежей (72 %, или 281 |

чтобы добиться успеха в этой сфере, необходимо |

||||||

млрд руб.). Пока этот сегмент является самым |

разработать четкие основополагающие правила в |

||||||

консолидированным, так как совокупная доля Visa |

отношении стандартов, создать общий протокол |

||||||

QIWIWallet,WebMoneyи«Яндекс.Деньги»состав- |

использования таких денег [5, с. 696]. |

|

|||||

ляет около 90 % оборота всех электронных денег в |

На уровне государственного регулирования |

||||||

России [17, с. 29]. |

|

|

|

речь идет о формировании международных стан- |

|||

Дальнейшая институционализация платеж- |

дартов оказания платежных услуг, позволяющих |

||||||

ных инструментов в электронной коммерции, по |

превратить их из механизма финансовых взаимо- |

||||||

всей видимости, будет связана с небанковскими |

расчетов в фактор обеспечения глобальной кон- |

||||||

платежными сервисами. Здесь наблюдается всеоб- |

курентоспособности государства. Не случайно |

||||||

щий для электронной коммерции процесс отказа |

многие зарубежные авторы прямо указывают на |

||||||

от использования традиционной инфраструктуры. |

то,чтостраныдолжнырассматриватьэлектронные |

||||||

Как отмечают И. А. Крымский и К. В. Павлов, web- |

финансы как способ достижения глобальных стан- |

||||||

технологии позволяют пользователям финансовых |

дартов вне использования ресурсов переговорного |

||||||

услугобходитьсябезпосредничествабанков–появ- |

процесса в рамках ВТО [23, с. 66]. |

|

|||||

ляютсяпервыепризнакидезинтермедиациипроцес- |

Нельзясказать, что понимание необходимости |

||||||

са реализации банковских продуктов [10, с. 81]. |

этой работы в настоящее время в России отсутс- |

||||||

Отличие банковс- |

|

|

|

|

|

|

3 740 |

койсферыотрозничной |

4 000 |

|

|

|

|

|

|

|

|

|

|

|

|

||

торговли заключается |

3 500 |

|

|

|

|

|

|

лишь в том, что пла- |

3 000 |

|

|

|

|

|

|

тежные операции тут |

2 500 |

|

|

|

|

|

|

не составляют сколько- |

|

|

|

|

1 811 |

|

|

нибудь значительного |

2 000 |

|

|

|

1 462 |

|

|

|

|

|

|

|

|||

объема оказываемых |

1 500 |

|

911 |

1 161 |

|

|

|

|

|

|

|

|

|||

услуг. В электронной |

1 000 |

696 |

|

|

|

|

|

коммерции революция |

|

|

|

|

|

|

|

происходит не столько |

500 |

|

|

|

|

|

|

в сфере банковского, |

0 |

2008 |

2009 |

2010 |

2011 |

2012 |

2017 |

|

|||||||

скольковсферерасчет- |

|

||||||

|

Оборот дистанционных платежных сервисов в 2008–2017 гг., млрд руб. [17] |

||||||

но-кассового обслужи- |

|

||||||

Финансовая аналитика

проблемы и решения |

11 |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2 (188) – 2014 |

|

Платежныесистемы |

твует. Министр связи и массовых коммуникаций |

паний, определяющих в настоящее время тренды |

|

РФ Н. А. Никифоров в ходе заседания президиума |

развития электронной коммерции. |

|

совета по модернизации прямо указал, что необ- |

Проблема деструктивности российской зако- |

|

ходимо разработать ряд национальных технологи- |

нодательнойсистемыноситструктурныйхарактер. |

|

ческих стандартов взаимодействия устройств при |

Для ее решения требуются глубокие институцио- |

|

осуществленииэлектронныхплатежей,обеспечить |

нальные преобразования, затрагивающие основы |

|

нормативно повсеместность приема платежей в |

законодательства. Суть проблемы заключается в |

|

электронной форме и, возможно, с помощью тех |

том, что российское законодательство основано |

|

же мер государственного регулирования стиму- |

на романо-германской (континентальной) системе |

|

лировать наличие технологии для беспроводных |

права,ориентированнойнаприоритетностьфикса- |

|

платежей(NFC),втомчислевзавозимомвРоссию |

ции правовых норм, а не общих принципов допус- |

|

оборудовании [3]. |

тимого поведения участников рынка. В результате |

|

Однако процесс институционализации пла- |

нормообразующий принцип «разрешено все, что |

|

тежных инструментов электронной коммерции в |

незапрещено»замещаетсяпринципом«запрещено |

|

России все же несколько отстает от общемировых |

все, что не разрешено» [7, с. 95]. |

|

тенденций. Это связано с многоаспектностью сто- |

На уровне Правительства РФ существует по- |

|

ящих проблем, затрагивающих интересы боль- |

нимание актуальности стоящей проблемы. Так, |

|

шинства министерств и Центрального банка РФ. |

например,впроекте[7]прямоговоритсяотом,что |

|

Эти проблемы требуют пересмотра государством |

такое положение существенно затрудняет появле- |

|

отношения к кредитно-денежной системе в целом |

ниеинновацийвфинансовойсфере–предложение |

|

и банковскому сектору в частности [21, с. 23]. Их |

новых видов услуг клиентам, внедрение новых ин- |

|

комплексное решение возможно только на законо- |

фраструктурныхтехнологий.Порядунаправлений |

|

дательном уровне и на уровне Правительства РФ. |

нормативно-правовая база финансового рынка в |

|

Отчасти таким решением является Федераль- |

России не полностью сформирована и отстает от |

|

ныйзаконот27.06.2011№161-ФЗ«Онациональной |

практики развитых стран [7, с. 96]. |

|

платежной системе». Этот закон устанавливает |

В качестве эталона при реформировании фи- |

|

правовыеиорганизационныеосновынациональной |

нансового законодательства Минэкономразвития |

|

платежной системы, регулирует порядок оказания |

России предложена англо-саксонская (прецедент- |

|

платежныхуслуг,втомчислеосуществленияпере- |

ная) система права, основанная на нормообразую- |

|

вода денежных средств, использования электрон- |

щемпринципе«соблюдайилиобъясняй»(principles- |

|

ныхсредствплатежа,деятельностьсубъектовнаци- |

basedregulation).Такой(экзогенныйпосути)подход |

|

ональной платежной системы, а также определяет |

подразумевает установление граничных рамок ры- |

|

требования к организации и функционированию |

ночногоповедениявместожесткойрегламентации. |

|

платежных систем. [14]. Закон впервые вводит в |

Оннесколькоусложняетработурегулятора,требуя |

|

юридический оборот понятие «платежная систе- |

от него постоянного участия в экономических от- |

|

ма», определяемая как совокупность организаций, |

ношениях. |

|

взаимодействующих по правилам платежной сис- |

Вместестемтакаясистемаявляетсяболеегиб- |

|

темы в целях осуществления перевода денежных |

кой и может быстрее адаптироваться к инновациям |

|

средств, включающая оператора платежной систе- |

нафинансовыхрынках,способствуетоткрытостии |

|

мы, операторов услуг платежной инфраструктуры |

конкуренции[7,с.89].НеслучайноВеликобритания |

|

и участников платежной системы, из которых как |

являетсябезусловнымлидеромпораспространению |

|

минимум три организации являются операторами |

электроннойкоммерциивстранахбольшойдвадцат- |

|

по переводу денежных средств [14]. |

ки. Объем этого сектора в ее экономике в три раза |

|

Институциональная недостаточность закона |

превышает российские показатели. В 2010 г. он до- |

|

[14]заключаетсявегоизлишнейтехнологичности. |

стиг121млрдфн. ст.(около191,5млрддолл.),адоля |

|

На потребительском рынке этот закон не решает |

вВВП–8,3 %.Приэтомтемпыежегодногоприроста |

|

задачи формирования институциональной основы |

интернет-экономики в Великобритании стабильно |

|

электронныхплатежныхинструментов.Неслучай- |

держатся на показателе в 11 % [17, с. 94]. |

|

новнемнетниодногоупоминанияобэлектронной |

На основе анализа опыта ведущих экономик |

|

коммерции и о деятельности процессинговых ком- |

мира, успешно использующих электронную ком- |

|

12 |

Финансовая аналитика |

проблемы и решения |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Платежныесистемы |

2 (188) – 2014 |

мерцию, можно выделить три основных направления институционального регулирования на рынке электронных платежей [20, с. 39]:

1)устранениенормативно-правовыхпрепятствий для развития инноваций;

2)созданиеконкурентныхусловийдлявсехучастников рынка;

3)разработка стандартов и усовершенствование инфраструктуры рынка.

По примеру европейских стран ст. 22 закона

[14]вводитпонятиесистемнозначимойплатежной системы для участников рынка, осуществляющих переводы денежных средств по сделкам, совершенным на организованных торгах. Вместе с тем неопределенность относительно прав и обязанностей провайдера и потребителей новой услуги можетпрепятствоватьпредложениюнововведения потенциальными провайдерами и/или мешать его принятию пользователем [20, с. 34]. Законодатель не должен останавливаться на введении институциональных норм, не раскрыв их содержание и не определив порядок правоприменения.

Здесь вполне можно использовать международную практику. Комитетом по платежным и расчетным системам банка международных расчетов (Базель, Швейцария, март 2003 г.) группы 10 (G10) еще в январе 2001 г. были сформулированы ключевые принципы для системно значимых платежных систем, внедренные в настоящее время более чем в 40 странах мира [6, с. 9]:

–системадолжнаиметьдетальнообоснованную правовуюбазувовсехприменяемыхюрисдикциях;

–правила и процедуры системы должны давать участникамчеткоепониманиефинансовыхрис- ков,которымониподвергаютсяиз-заучастияв ней;

–система должна иметь четко определенные процедуры управления рисками, устанавливающиеответственностьоператораиучастников системы;

–система должна обеспечивать окончательный расчет в дату валютирования, желательно в течение дня, в крайнем случае – к концу дня;

–система с многосторонним неттингом должна обеспечиватьсвоевременноезавершениедневных расчетов в случае неплатежеспособности участника;

–используемые для расчетов активы предпочтительно должны быть требованиями к цен-

Финансовая аналитика

тральному банку. Если используются другие активы, они должны нести небольшой или нулевой кредитный риск и небольшой или нулевой риск ликвидности, используемые для расчетов активы предпочтительно должны бытьтребованиямикцентральномубанкулибо нести небольшие кредитные риски и риски ликвидности;

–системадолжнаобеспечиватьвысокийуровень безопасности и операционной надежности и иметь резервные механизмы завершения обработки платежей в течение одного операционного дня;

–система должна предоставлять удобные для пользователей и эффективные для экономики способы совершения платежей;

–системадолжнаиметьобъективныеипублично объявленные критерии участия, обеспечивающие справедливый и открытый доступ;

–механизмы управления системой должны быть эффективными, подотчетными и прозрачными. В международной экономической практике

специалистами выделяется три основных подхода корганизацииинституциональногорегулирования электронных платежей: европейский, североамериканский и азиатский (китайский) [11, с. 143]. Каждый из них обладает своей спецификой, обусловленной институциональными особенностями, в которых действуют экономические субъекты сетевой экономики.

Европейский подход рассматривает электронные деньги, эмитируемые платежными операторами, в качестве новой формы денег, требующей особого правового режима для осуществления электронныхплатежей.Косновныммерамевропейскогоправовогорегулированиярынкаэлектронных платежей относят:

1)нормативноезакреплениеправиобязанностей участников электронных расчетов;

2)определение параметров систем безопасности электронных расчетов;

3)нормативноезакреплениесистемыотчетности эмитентов электронных денег перед центральным кредитным банком;

4)обеспечение эмитентами электронных денег ихмгновеннойликвидности,т. е.возможности беспрепятственного обмена на валюту государства;

5)возможность установления резервных требований к эмитентам электронных денег.

проблемы и решения |

13 |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2 (188) – 2014 |

Платежныесистемы |

Североамериканский подход рассматривает электронные платежи и деньги, эмитируемые платежнымиоператорами,вкачественовоговидаплатежных(финансовых)услуг.Нарядусевропейским подходом (за исключением, пожалуй, Великобритании), североамериканский подход идет по пути четкой регламентации применения правовых норм

иинструментов финансового регулирования. Основуэтогоподходасоставляетподробноеописание требований к работе финансовых инструментов и рынков (rule-based regulation).

Азиатский(китайский)подходнеподразумевает четкого определения основополагающих понятий и подробной нормативной регламентации платежных процедур. Вместо этого упор делается на быстрое

иэффективное решение ключевых вопросов, связанных с осуществлением электронных платежей. Такойподходпозволяетэкспортноориентированной товаропроизводящей экономике Китая принимать основополагающие решения, не дожидаясь формирования законодателями нормативно-правовой базы.Вотличиеотпредыдущихподходовотправной точкой здесь является экономическая целесообразность принимаемых решений, а не их соответствие формальным принципам законодательства.

ЗадачаформированиявРоссииконкурентоспособной платежной среды электронной коммерции облегчается тем, что в настоящее время правовое регулирование выпуска и обращения электронных денегпрактическиотсутствует[1,с.47].Несколько отставотпартнероввинституциональномразвитии, российские регуляторы могут воспользоваться лучшими достижениями различных подходов для формирования уникального облика платежной инфраструктуры электронной коммерции.

На текущей стадии институционального развития видный российский специалист в области электронной коммерции И. А. Стрелец выделяет три основныхаспектареализациигосударственнойполитики в отношении электронных платежей [21, с. 24].

1.Ускорениеденежногооборотазасчеткруглосуточностиплатежей,исключенияпосредников

исокращениятрансакционныхиздержек.Широкое распространение электронных платежных инструментов способно вызвать глубокую трансформацию всей платежной и финансово-банковской инфраструктуры. Многие банки и традиционные платежные операторы (например, ФГУП «Почта России») уже сталкиваются с оттоком клиентов в пользу провайдеров электронных услуг.

2.Потеря дохода Центрального банка РФ от сеньоража, которую автор предлагает решать с помощью лицензирования эмиссии электронных денег или их самостоятельной эмиссии Центральным банком РФ.

Окончательно эту проблему решить вряд ли удастся. Общая тенденция к сокращению трансакционных издержек в банковском секторе за счет виртуализации участников рынка и оказываемых ими услуг неминуемо коснется и доходов ЦентральногобанкаРФ.Обнадеживаетлишьто,чтоэти доходынестольвеликиизначимы,чтобырадиних ограничивать внедрение инноваций.

3.Проблема финансового контроля, усугубля-

емая усложнением наблюдения за электронными платежами из-за исключения традиционных банковскихпосредниковприпроведенииэлектронных трансакций.

Решение проблемы следует искать в трансформации надзорной деятельности самого Банка России. Изменение структуры рынка и появление участников, использующих в своей деятельности принципиально новые технологии, действительно делает неактуальными прежние схемы банковского надзора. Однако это не мешает внедрять новые схемы,основанныенаиспользованииновыхтехнологий и инструментов.

Развитие электронной коммерции в России зашло уже столь далеко, что инфраструктура ее платежной среды на потребительском рынке развивается независимо от действий или бездействия финансовогорегулятора.Ограничительныемерыв этойситуациинеприводяткжелаемомурезультату, негативно отражаясь на конкурентных возможностях отечественных товаропроизводителей и развитии платежной среды в России.

Времена«железногозанавеса»прошли,Россия вступила в ВТО, а мы живем в глобальном мире, в которомнедостаточнаяактивностьоднихсубъектов

слихвойкомпенсируетсяизбыточнойактивностью других.Нанашемпотребительскомрынкеотечественныеплатежныеинструментылегкозаменяются услугамитранснациональныхплатежныхсервисов

(PayPal, Skrill,AliPay и др.).

Хотя следует отметить, что и традиционные провайдеры обычно находят способ обойти препятствия для платежей в электронной коммерции, устанавливаемые регулятором. Достаточно вспомнить фразу о том, что денежный перевод не связан

сосуществлением предпринимательской деятель-

14 |

Финансовая аналитика |

проблемы и решения |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Платежныесистемы |

|

2 (188) – 2014 |

ности на бланках платежной системы Contact или |

просто обеспечить создание соответствующей фи- |

|

анонимные кошельки сервиса «Яндекс. Деньги». |

нансовойинфраструктуры,ноиосвоитьпустующие |

|

Поэтому на уровне государственного регули- |

ниши международного рынка финансовых услуг. |

|

рования деятельности электронных платежных |

При этом нельзя сказать, что у России в этом |

|

систем речь должна идти скорее о содействии в |

направленииотсутствуютконкуренты.Внастоящее |

|

развитии, чем об ограничении деятельности. В |

время Казахстан претендует на создание МФЦ, |

|

качествепримераконструктивнойполитикиможно |

рассчитанного на среднеазиатские государства, а |

|

привести содержание п. 5.2.3 отчета [20], где го- |

Польша–нагосударстваЦентральнойиВосточной |

|

ворится, что некоторые центральные банки могут |

Европы, а также Украины [7, с. 85]. В Казахстане |

|

там,гдеэтонеобходимо,дополнитьдеятельностьв |

этотпроцесспообъективнымпричинамоченьдалек |

|

качествекатализатораилиоргана,содействующего |

от завершения, а вот Польша уже по многим пока- |

|

развитию, деятельностью в качестве надзорного |

зателямзаметноопережаетРоссийскуюФедерацию |

|

органа. В этом качестве некоторые из них могут |

[7, с. 85–87]. |

|

обладать полномочиями по внесению соответс- |

Слабым местом в обоих государствах является |

|

твующих изменений в правовую и регулирующую |

стратегия, направленная на создание финансовых |

|

структуры посредством аннулирования или изме- |

институтов, копирующих существующие МФЦ, |

|

нениянормрегулирования,атакжевведенияновых |

ужелидирующиенаглобальномфинансовомрынке. |

|

норм [20, с. 41]. |

Тут трудно не согласиться с авторами одобренной в |

|

От политики законодателя и финансового регу- |

2009 г. Правительством РФ Концепции [7], которые |

|

лятора зависит, станет платежная инфраструктура |

отмечают, что стратегия догоняющего развития |

|

электронной коммерции фактором инновационного |

является успешной, пока есть возможность копиро- |

|

развития и модернизации экономики России или |

вания лидера. Однако, когда для дальнейшего роста |

|

будетзадавленаболееуспешнымизарубежнымикон- |

необходимосамомугенерироватьфинансовыеинно- |

|

курентами. Текущая стадия ее институционального |

вации,тонапервыйпланвыходитуровеньразвития |

|

развития предоставляет российскому финансовому |

институтов и человеческого капитала [7, с. 93]. |

|

секторууникальнуювозможностьнетольковстроить- |

Применительно к глобальному маркетингу |

|

сявинфраструктуруглобальногорынкаэлектронной |

финансовых услуг Ф. Котлер отмечал, что то, что |

|

коммерции, но и занять там лидирующие позиции. |

сработало вчера, скорее всего не сработает сегодня |

|

Перспективы развития платежной среды. |

и уж наверняка не сработает завтра. Это еще раз |

|

В качестве одного из путей перехода от экспортно- |

говоритотом,чтолюбойэндогенныйподходкинс- |

|

сырьевойкинновационноймоделиэкономического |

титуциональномупланированиюнеизбежноведетк |

|

роста распоряжением Правительства РФ [13] пре- |

фиаско,таккакэкономическийуспехопределяется |

|

дусматривается создание в России международно- |

рыночнойсредойипотребительскимспросом.Уже |

|

го финансового центра (МФЦ). Основной целью |

освоенныерыночныенишиконтролируютсяопыт- |

|

макроэкономической политики в этом документе |

ными игроками, которые не намерены делиться |

|

определено расширение и укрепление внешнеэко- |

прибылью и обладают большими ресурсами, чем |

|

номических позиций России, повышение эффек- |

новые субъекты рынка. |

|

тивности ее участия в мировом разделении труда |

В конкурентной борьбе гораздо важнее то, что |

|

через поэтапное формирование интегрированного |

глобальнаямаркетинговаясредафинансовогорынка |

|

евразийского экономического пространства. |

претерпелазначительныеизменениязадвапослед- |

|

Предполагается, что к 2020 г. Россия укрепит |

них десятилетия, породив новые возможности и |

|

свое лидерство в интеграционных процессах на |

новыепроблемы[9,с.951].Поэтомуконкурентные |

|

евразийском пространстве, постепенно становясь |

преимуществановыхМФЦдолжныбытьсвязаныс |

|

одним из глобальных центров мирохозяйственных |

новыми рыночными нишами и связанными с ними |

|

связей (в том числе в качестве международного |

возможностями.Толькотогдаможнобудетговорить |

|

финансового центра) и поддерживая сбалансиро- |

о благоприятных перспективах их развития. |

|

ванныемноговекторныеэкономическиеотношения |

В России такая ниша существует не в сфере |

|

с европейскими, азиатскими, американскими и |

глобальныхфинансовифондовогорынка,гденаша |

|

африканскими экономическими партнерами [13]. |

странанеобладаетсколько-нибудьзначимымипре- |

|

Дляреализациипоставленныхзадачнеобходимоне |

имуществами,авсферетрансграничныхденежных |

|

Финансовая аналитика |

|

|

проблемы и решения |

15 |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2 (188) – 2014 |

|

Платежныесистемы |

переводовиэлектроннойкоммерции.Правоваябаза |

создание там производственных мощностей и |

|

дляэтогоужесозданарешениемМежгосударствен- |

передача технологий не приведет к последующей |

|

ного совета ЕврАзЭС от 22.06.2005 № 220 [8], в |

утрате контроля за ними. |

|

которомформированиеединойплатежно-расчетной |

Традиционно низкая покупательная способ- |

|

системы связано с перспективой введения единой |

ность в азиатских странах ЕврАзЭС и СНГ не |

|

валюты ЕврАзЭС. |

позволяетвнастоящеевремяиспользоватьдляпро- |

|

Страны ЕврАзЭС не обладают развитой пла- |

движенияпродукциитрадиционныеканалысбыта. |

|

тежной инфраструктурой, находясь в зависимости |

Напотребительскомрынкеэтихстрандоминируют |

|

от финансовой системы России. Однако товарные |

устаревшие формы розничной торговли. Однако |

|

поставки на их потребительские рынки идут не |

электронная коммерция снимает все ограничения |

|

из России, а из Китая и других стран. Сложилась |

при условии роста проникновения Интернета. |

|

ненормальная ситуация, когда Россия фактически |

Причем ключом для создания единого эконо- |

|

выступаетдоноромнациональныхфинансовыхсис- |

мического пространства является формирование |

|

темЕврАзЭС,таккакденежныепереводыизРоссии |

международного финансового центра в рамках |

|

существенно превышают обратные поступления. |

ЕврАзЭС, основанного на использовании в транс- |

|

В 2009 г. эта разница составляла 2 млрд долл. (от 8 |

граничных расчетах как минимум российской |

|

млрд долл.), а в 2010 г. она достигла почти 2,4 млрд |

платежной инфраструктуры и как максимум – рос- |

|

долл. (от 11 млрд долл.) [2, с. 12]. |

сийской валюты. Преимущества этого МФЦ будут |

|

Де-фактороссийскийрубльвнастоящеевремя |

располагаться не в сфере фондового рынка и бан- |

|

ужевыполняет,нарядусдолларомСША,функцию |

ковскогосектора,авсфереэлектронныхплатежей, |

|

единой валюты внутри ЕврАзЭС. Так, по итогам |

выполняемыхвинтересахтоваропроизводителейи |

|

2010 г. на долю России приходилось около 50 % |

частных лиц на потребительском рынке. |

|

трансграничного валютного оборота ЕврАзЭС, из |

Речьидетнетолькообиспользованиироссийс- |

|

нихболее70 %–исходящиеплатежиитолько27 %– |

когорублявтрансграничныхплатежахиденежных |

|

входящие.Аналогичнаяпропорциянаблюдаетсяив |

переводах,аоформированиинапостсоветскомпро- |

|

структурерублевыхпереводов,которыесоставляют |

странстве единого экономического пространства, |

|

примернотретьотвсехтрансграничныхденежных |

обеспечивающегоглубокуюинфраструктурнуюин- |

|

переводов в ЕврАзЭС [2, с. 12]. |

теграциюегоэкономическихсубъектов.Каксовер- |

|

Большую часть этих денежных переводов из |

шенносправедливоотмечаетФ.Котлер,исчезнове- |

|

России составляют отправления гастарбайтеров. |

ниебарьеров,связанныхснеобходимостьюобмена |

|

Однаконельзязабыватьотом,чторублевыйрынок |

валют, позволит расширить межгосударственную |

|

и русскоговорящее население – идеальная среда |

торговлю[9,с.953].Тогдакакмежгосударственная |

|

для продвижения российских товаров народного |

торговляпослужитинструментомвзаимнойинтег- |

|

потребленияитехнологий.Мынеможемзаместить |

рации и экономической модернизации с центром в |

|

отечественной продукцией поставки товаров из |

Российской Федерации. |

|

Китая,ноблагодаряэлектроннойкоммерцииможем |

Для решения указанной задачи потребуется |

|

пустить эти товары через российские товаропро- |

большая подготовительная работа, связанная с |

|

водящие сети, а оплату за них – через российские |

глубокими институциональными и инфраструк- |

|

платежные системы. Это позволит вернуть часть |

турными изменениями в национальной платежной |

|

денежных средств, вывозимых в настоящее время |

системесамойРоссии.Вкачествеотправнойточки |

|

из Российской Федерации, и заложить институ- |

для реформирования платежных отношений в Рос- |

|

циональную основу для будущего продвижения |

сии можно обратиться к зарубежному опыту. Ли- |

|

российской продукции. |

дирующиеМФЦобладаютвполнеопределенными |

|

НичтонемешаетповторениюврамкахЕврАзЭС |

конкурентными преимуществами и недостатками, |

|

комбинации мировых товаропроизводителей с |

анализкоторыхможетоблегчитьпозиционирование |

|

выводом производственных мощностей в страны |

российского МФЦ. |

|

Юго-Восточной Азии. При этом у стран ЕврАзЭС, |

В настоящее время американская и китайская |

|

помимо дешевизны рабочей силы, есть большое |

моделиопределяюттенденцииразвитияплатежной |

|

преимущество,связанноесограниченностьювнут- |

средыэлектроннойкоммерциивмировойэкономи- |

|

реннего рынка среднеазиатских стран. Поэтому |

ке.Восновеэтихмоделейлежитпреимущественное |

|

16 |

Финансовая аналитика |

проблемы и решения |

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Платежныесистемы |

|

2 (188) – 2014 |

развитиеплатежныхсистемлогистическихуровней |

странахс25национальнымивалютамииболее132 |

|

5PL(сетеваялогистика)и4PL(интегрированнаяло- |

млн пользователей. В настоящее время платежная |

|

гистика).ПриэтомСШАбылипервооткрывателями |

система PayPal локализована в 80 странах мира, |

|

новыхплатежныхтехнологий,аКитайтворческиих |

в том числе и в России. Количество ежесуточных |

|

переработал, превратив в инструмент обеспечения |

платежейчерезPayPalдостиглов2013 г.(IIквартал) |

|

глобальной экспансии своих товаров. |

7,7 млн трансакций. |

|

Наибольшейперспективойвэлектроннойком- |

Платежная система PayPal из года в год де- |

|

мерции обладают платежные системы уровня 5PL, |

монстрирует феноменальные показатели роста. В |

|

которые в отличие от уровня 4PL полностью вир- |

2012 г. общий оборот сделок через нее достиг 145 |

|

туальны и не требуют наличия платежных терми- |

млрд долл. (годовой прирост на 22 %), из них на |

|

налов. Распространение платежных систем уровня |

долю электронной коммерции пришлось 97 млрд |

|

4PLобъясняетсянедостаточностьюпроникновения |

долл. (годовой прирост на 25 %). Ежегодный доход |

|

Интернета. С развитием интернет-технологий их |

PayPal достиг в 2012 г. 5,6 млрд долл. (годовой |

|

значение будет неминуемо сокращаться. |

прирост на 26 %). При этом более 50 % этой суммы |

|

Платежные провайдеры уровня 5PL столь же |

пришлось на трансграничные сделки и денежные |

|

виртуальны, как и сама электронная коммерция. |

переводы,аоколо25 %всехоперацийPayPal(около |

|

Онисуществуютзасчеттрадиционныхпровайдеров |

36 млрд долл.) – на трансграничную электронную |

|

банковских услуг – карточных платежных систем, |

коммерцию. |

|

вне которых их клиенты не могут ни снять деньги, |

Альтернативная PayPal китайская платежная |

|

ни пополнить свои счета в платежной системе. Это |

система Alipay уровня 5PL была создана в 2004 г. |

|

позволяетплатежнымпровайдерамлегкоуходитьот |

для обслуживания платежей на китайских торго- |

|

множества проблем, связанных с необходимостью |

вых площадках группой компаний Alibaba Group. |

|

соблюдения требований финансовых регуляторов, |

Она базируется на использовании пластиковых |

|

так как они не эмитируют электронные деньги, а |

карт крупнейшей в мире китайской национальной |

|

выступают посредниками в платежах. |

платежной системы UnionPay, глобальная эмиссия |

|

Базовымиплатежнымисистемамидляпровай- |

которой достигла в 2012 г. объема в 3,4 млрд плас- |

|

деровуровня5PLявляютсякарточныесистемыVisa |

тиковых карт, а также Visa и MasterCard. |

|

и MasterCard, на долю которых в настоящее время |

ВнастоящеевремяAlipayявляетсякрупнейшим |

|

приходится около 50 % всех пластиковых карт в |

платежнымпровайдеромвКитае,насчитывающим |

|

мире. Сами провайдеры 5PL представляют собой |

более 800 млн аккаунтов, увеличившись в 4 раза с |

|

международные процессинговые центры, глубоко |

2009 по 2012 г. КромеAlibaba Group эта платежная |

|

интегрированные в инфраструктуру электронной |

система обслуживает еще более 460 000 торговцев |

|

коммерции,осуществляющиеэлектронныеплатежи |

повсемумирув14основныхиностранныхвалютах. |

|

с карточных счетов в реальном времени. |

ВРоссииAlipayобслуживаетплатежичерезплатеж- |

|

Первымвмиреплатежнымпровайдеромуровня |

ныесистемыQIWI,WebMoney,несчитаяплатежей |

|

5PLсталаамериканскаяплатежнаясистемаPayPal. |

с банковских карт Visa и MasterCard. |

|

Ее институциональная особенность заключается |

Общей особенностью платежных провайде- |

|

в том, что она изначально была интегрирована в |

ров PayPal иAlipay является выполнение функций |

|

крупнейшую в мире торговую площадку eBay, яв- |

институционального регулирования и арбитража в |

|

ляясь ее платежным подразделением. Не случайно |

электронной коммерции. Так, PayPal принимает и |

|

доходы от деятельности PayPal составили в 2012 г. |

рассматривает в течение 45 дней с момента покуп- |

|

40 % от всех доходов eBay Inc. |

ки претензии покупателей, а также списывает со |

|

Уникальный опыт, полученный PayPal при |

счетапродавцоввбезакцептномпорядкеденежные |

|

проведении платежей на торговой площадке eBay, |

средства в случае принятия решения в их пользу. |

|

был использован для экспансии платежной сис- |

Платежный провайдер Alipay делает то же самое, |

|

темы по всему миру. В результате PayPal превра- |

резервируя оплату до истечения контрольного |

|

тился в крупнейшего международного провайдера |

срока с момента получения покупки (по данным |

|

электронных платежей, доходы которого почти на |

транспортного провайдера). В случае если клиент |

|

51 % формируются за пределами США. Так, по со- |

недоволенпокупкой,Alipayполностьювозвращает |

|

стоянию на середину 2013 г. PayPal работал в 193 |

произведенную покупателем оплату. |

|

Финансовая аналитика |

|

|

проблемы и решения |

17 |