10% Від суми витрат (р.1 – р.4 табл. 2.6.).

Відсоток кожного елементу витрат із загальної суми витрат визначається

так:

%Ев100%,

С в

в

де Ев – елемент витрат, тис. грн.

Св – сума витрат (сума усіх елементів витрат), тис. грн.

Таблиця 2.7.

Розрахунок постійних та змінних витрат.

|

|

|

|

|

|

|

Пос- |

|

|

Обсяг |

|

Собівар- |

Змінні |

Змінні |

Постійні |

тійні |

|

Вид |

Всього |

витрати |

витрати |

витрати |

|

|||

вироб- |

тість оди- |

витрати |

|

|||||

проду- |

витра- |

на весь |

на од. |

на од. |

|

|||

ництва |

ниці про- |

на весь |

|

|||||

кції |

ти грн |

обсяг, |

прод. |

прод., |

|

|||

шт |

дукції, грн |

обсяг грн |

|

|||||

|

|

грн |

грн |

грн |

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

Собівартість одиниці продукції визначається шляхом ділення сумарних витрат на обсяг виробництва.

Припустимо, що частка змінних витрат в кошторисі продукції становить

80*1,0К %, а частка постійних витрат в кошторисі продукції відповідно становить 100%- 80*1,0К % від всього витрат.

Визначення ціни продукції

Гуртова ціна виробу розраховується за формулою С , де

Цг гуртова ціна виробу, Сі собівартість виробу Рі рентабельність виробу

Відпускна ціна виробу з ПДВ

в

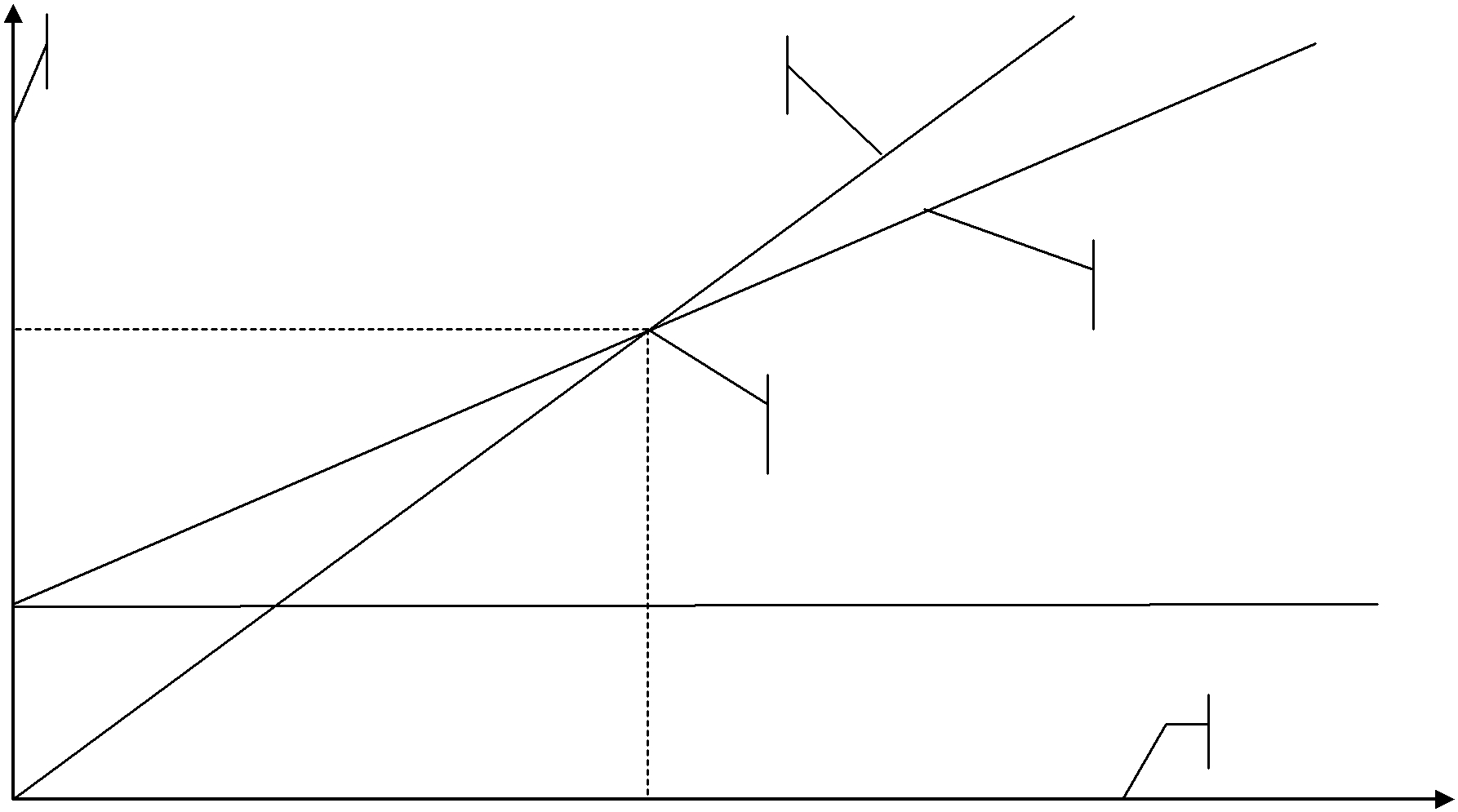

Визначення точки беззбитковості виробництва Точку беззбитковості розраховують аналітично та графічно. Для графічного ви-

значення точки беззбитковості необхідно побудувати лінії витрат та лінію реалі-зації ( доходу).

Дохід, витра-

Лінія реалізації

Лінія Сумарних витрат

Точка безбитко-вості

Обсяг виробництва

Рис. 1.1. Схематичне зображення точки беззбитковості.

9

Рівняння лінії витрат

Де:Всум сумарні витрати на виготовлення виробу

ЗВі змінні витрати на одиницю продукції грн.\шт (Табл. 2.7.)

ПВі – постійні витати на одиницю продукції (Табл. 2.7.)

Оі – обсяг реалізації шт.

Рівняння лінії реалізації

РП = Цгі х Оі

РП – виручка від реалізації продукції (Дохід), грн.

Цгі – гуртова ціна виробу

Аналітичний вираз для визначення точки беззбитковості:

Таблиця 2.8. Визначення основних фінансово-економічних показників діяльності підприємст-

ва.

Показник |

Од. вим. |

Значення |

Собівартість од. прод. |

|

|

Собівартість товарної |

|

|

продукції |

|

|

Витрати на 1 грн. прод. |

|

|

Чистий дохід |

|

|

Валовий прибуток |

|

|

Чистий прибуток |

|

|

Собівартість товарної продукції визначається як добуток собівартості оди-ниці продукції та обсягу реалізації продукції. (річний обсяг реалізації див табл.

2.1.)

Витрати на 1 грн. товарної продукції :

-

н

С т

,де

Стп – повна собівартість товарної продукції ТП – обсяг товарної продукції підприємства

Оі річний обсяг реалізації див табл. 2.1. Чистий дохід від реалізації продукції:

10

в

Де ПДВ податок на додану вартість, грн. Валовий прибуток

в С

Срп – собівартість реалізованої продукції

Чистий прибуток:

в ат на и т

11

Показники оцінки ефективності та доцільності реалізації інвестиційного

проекту

Основними показниками ефективності інвестиційного проекту є:

термін окупності інвестиційного проекту це проміжок часу від моменту початку отримання доходів від експлуатації інвестиційного проекту до моменту, коли прибуток від інвестиційного проекту зростаючим підсум-ком з моменту початку його надходження стане рівним сумі вкладених інвес-тицій в даний інвестиційний проект. Термін окупності можна розраховувати не лише за прибутком, але й за усім чистим грошовим потоком;

чиста теперішня вартість доходу від експлуатації інвестиційного проекту ( або NPV) – основний показник оцінки ефективності та доціль-ності реалізації інвестиційного проекту.

Якщо інвестиції в даний інвестиційний проект вкладаються одномомен-тно (наприклад, купується готовий об’єкт), то в даному випадку визна-чається за формулою:

-

=

– К,

(8.5)

де

– теперішня вартість потоку доходу від експлуатації проекту;

К – інвестиції у проект.

Наприклад, потрібні інвестиції у проект становлять 1 млн.грн., з них 90 % інвестиції в основні фонди, а 10% - в оборотні кошти. Сподіваний прибу-ток за інвестиційним проектом по роках експлуатації: 1-ий рік – 400 тис.грн., 2-ий рік - 300 тис.грн., 3-ий рік - 300 тис.грн., 4-ий рік - 200 тис.грн., 5-ий рік – 100 тис.грн. Амортизація нараховується рівномірно. Ставка дисконтування для даного проекту 0,15.

Якщо амортизація нараховується рівномірно, то її річна величина у да-ному випадку буде становити 180 (900/5) тис.грн.

Тоді чистий грошовий потік по роках буде становити: 1-ий рік 580 тис.грн., 2-ий – 480 тис.грн., 3-ий – 480 тис.грн, 4-ий 380 тис.грн., 5-ий 280 тис.грн.

Термін окупності даного проекту за прибутком становить 3 роки (400 + 300 + 300 = 1000 тис.грн.), а за чистим грошовим потоком буде мен-

шим двох років. |

|

|

|

|

|

|

|

|

|

||||||||||||

Чиста теперішня вартість даного проекту становить: |

|

|

|||||||||||||||||||

ЧТВ= |

580 |

|

480 |

|

480 |

|

380 |

|

280 |

1000 539,38ти . |

н. |

|

|||||||||

1 0,15 |

(1 0,15)2 |

(1 0,15)3 |

(1 0,15)4 |

(1 0,15)5 |

|

||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||

У випадку, якщо інвестиції за проектом вкладаються поступово, напри-клад якщо інвестор фінансує спорудження об’єкта будівництва, частинами розраховуючись з будівельною організацією, для розрахунку потрібно дисконтувати не лише потік доходів, але й потік інвестицій, і найкраще таке дисконтування здійснювати на початок першого періоду вкладення інвести-цій:

|

|

|

|

|

|

|

|

12 |

|

|

|

|

= |

за |

t |

Tза |

Kt |

, |

(8.6) |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

||||||

|

|

|

t1 (1 E)t |

t 1 (1 E)t |

|

|

|

|||

де |

1 |

- коефіцієнт дисконтування; |

|

|

|

|

|

|||

(1 Е)t |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||

за |

– проміжок часу між моментом початку вкладання інвестицій в про- |

|

||||||||

ект та моментом, коли проект перестане приносити дохід; |

|

|

||||||||

Кt - вкладені інвестиції в t-тому періоді. |

|

|

|

|

|

|||||

індекс доходності проекту (ІДП), який у випадку одномоментного |

|

|||||||||

вкладення інвестицій визначається за формулою: |

|

|

|

|

||||||

|

|

І |

|

К . |

|

|

|

(8.7) |

|

|

Індекс доходності проекту необхідно відрізняти від індексів, які застосо-вуються при аналізі динаміки показників, зокрема, індексу росту (відношен-ня показника у звітному періоду до показника у базовому періоді).

Якщо проекту є більшою нуля і, відповідно, внутрішня норма дохо-дності перевищує ставку дисконту, а індекс доходності проекту є більшим 1, то реалізувати проект доцільно.

Якщо проекту є меншою нуля і, відповідно, внутрішня норма дохо-дності є меншою від ставки дисконту, а індекс доходності проекту є меншим 1, то реалізувати проект недоцільно.

Якщо існує декілька альтернативних інвестиційних проектів, то, як пра-вило, найкращий інвестиційний проект обирають за критерієм максимуму чистої теперішньої вартості.

Визначити кращий з варіантів проекту інвестування у виробництво за по-казниками індексу доходності та чистої теперішньої вартості, використовую-чи наступні дані:

№ |

Показники |

Од. вимір. |

Варіант 1 |

Варіант 2 |

|

|

|

|

|

|

|

1 |

Річний випуск продукції |

тис. шт. |

200±К |

500±К |

|

|

|

|

|

|

|

2 |

Собівартість одиниці про- |

грн. |

40 |

12 |

|

|

дукції |

|

|

|

|

|

|

|

|

|

|

3 |

Ціна одиниці продукції |

грн. |

48 |

17 |

|

|

|

|

|

|

|

4 |

Інвестиції |

тис. грн. |

3600 |

3600 |

|

|

|

|

|

|

|

5 |

Амортизація |

тис. грн. |

600 |

700 |

|

|

|

|

|

|

|

6 |

Термін експлуатації (від- |

роки |

4 |

5 |

|

дачі) проекту |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Норма дисконту |

- |

0,2 |

0,15 |

|

|

|

|

|

|

|

8 |

Ставка податку на прибу- |

% |

21 |

21 |

|

ток |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

13

РОЗРАХУНКОВА РОБОТА ВИКОНУЄТЬСЯ ТА ПОДАЄТЬСЯ ДО ЗАХИСТУ ВИКЛАДАЧУ ПРАКТИЧНИХ ЗАНЯТЬ. РОБОТА ОФОРМЛЮ-ЄТЬСЯ НА ЛИСТОЧКАХ ФОРМАТУ А4 БІЛОГО КОЛЬОРУ. ТЕКСТ НА-НОСИТЬСЯ З ОДНІЄЇ СТОРОНИ. Шрифт Таймс, розмір 14, інтервал 1,5, поля стандартні. Мова виконання – Українська.

14