4. Суб’єкти і користувачі фінансового аналізу.

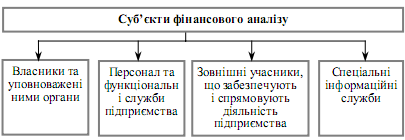

Суб'єктами фінансового аналізу є аналітики, які зацікавлені в оцінці діяльності підприємства з будь-яких причин (1.1).

Рис. 1.1. Характеристика суб’єктів фінансового аналізу.

Цілком очевидно, що найпершими суб'єктами аналізу є органи управління підприємством (господарюючих суб'єктів) у складі власників, менеджерів, а також зацікавлених осіб для забезпечення ефективної діяльності, рівноваги впливу та балансу інтересів учасників корпоративних відносин. Фінансовий аналіз на рівні підприємства вносить прямий вклад у формування прибуткової моделі господарської діяльності, а також дозволяє оцінити рівень її конкурентоспроможності.

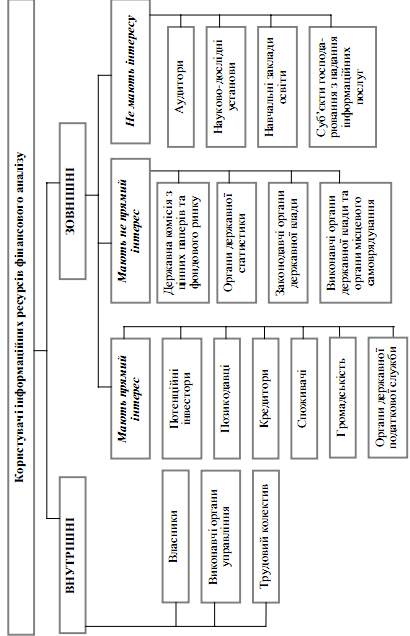

Види користувачів інформаційних ресурсів фінансового аналізу підприємства та їх інтереси наведені на рис. 1. 2.

Загальноприйнятим є розподіл користувачів інформаційних ресурсів фінансового аналізу на зовнішніх та внутрішніх, які мають різні інтереси та інформаційні потреби.

Серед внутрішніх користувачів інформаційних ресурсів фінансового аналіз}' господарюючих суб'єктів, які виконують функції менеджмент}' і безпосередньо зацікавлені в їх ефективній діяльності, слід виділити: власників, виконавчі органи управління і трудовий колектив підприємства.

Рис. 1. 2. Характеристика користувачів інформаційних ресурсів.

Як видно з рисунка всі користувачі поділяються на дві великі групи внутрішні і зовнішні.

До внутрішніх користувачів фінансовою інформацію відносять власників, виконавчі органи управління та трудовий колектив.

В інформації фінансового аналізу підприємств також зацікавлене широке коло зовнішніх користувачів, яких можна поділити натри групи.

До першої групи належать користувачі інформації, які безпосередньо зацікавлені в ефективній господарській діяльності підприємства, зокрема: потенційні інвестори, позикодавці, кредитори, споживачі, громадськість та органи державної податкової служби.

До другої групи зовнішніх користувачів інформації фінансового аналізу належать ті суб'єкти, які мають не прямий інтерес до підприємства, а використовують його показники для оцінки економічної політики держави та прийняття управлінських рішень в сфері регулювання діяльності економічних систем. Серед них особливо слід виділити Державну комісію з цінних паперів та фондового ринку, органи державної статистики, законодавчі органи державної влади, виконавчі органи державної влади та органи місцевого самоврядування.

До третьої групи зовнішніх користувачів інформації належать ті суб'єкти, які не мають фінансового інтересу до підприємства. Вони, використовуючи інформаційні ресурси фінансового аналізу, здійснюють задоволення власних потреб або визначають її як об'єкт господарської діяльності. До перших можна віднести науково-дослідні установи і навчальні заклади освіти, до других — аудиторів і суб'єкти господарювання з надання інформаційних послуг.