34 Вопросик :3

Формы государственного вмешательства в экономику, социальное развитие общества, производство и распределение общественных благ и ресурсов.

Прежде всего, важно различать две основные формы: прямое вмешательство через расширение государственной собственности на материальные ресурсы, законотворчество и управление производственными предприятиями и косвенное вмешательство с помощью различных мер экономической политики.

Прямое вмешательство. Во всех промышленно развитых странах существует более или менее значительный по своим масштабам государственный сектор экономики. Его размеры могут служить критерием экономической роли государства. Государство обладает капиталами в самых разнообразных формах, предоставляет кредиты, принимает долевое участие, является собственником предприятия. Это делает государство владельцем части общественного капитала.

Прямое вмешательство государства осуществляется и через принятие законодательных актов, призванных упорядочить и развивать отношения между всеми элементами рыночной системы.

Косвенное регулирование экономики со стороны государства осуществляется через экономическую политику. Под экономической политикой понимают совокупность проводимых государством мероприятий, посредством которых, используя соответствующие инструменты, государство воздействует на экономический процесс для достижения поставленных целей.

В зависимости от цели вмешательства меры экономической политики могут быть непосредственно направлены на:

– регулирование инвестиционного процесса, достижение равновесия между сбережениями и инвестициями;

– стимулирование спроса;

– регулирование рынка труда, обеспечение высокого уровня занятости;

– воздействие на общий уровень цен в целях его стабилизации и цены на некоторые специфические товары;

– поддержку устойчивого экономического роста;

– перераспределение доходов;

– стимулирование экспорта и импорта товаров, капиталов и рабочей силы и некоторые другие цели.

Указанные направления воздействия государства на экономику проводятся в рамках стабилизационной политики государства.

Социальное развитие общества, тем более его структурных элементов (государства, институтов, организаций) осуществляется не прямой линии от низшего к высшему, а по восходящей спирали. Это означает, что не всегда и не во всем в “борьбе” прогресса и регресса “победу” одерживает прогресс. Возможны и “поражения”. Например, деятельность отдельных организаций государства может быть реакционной, возможен откат назад и общества в целом. История знает немало подобных примеров. Однако, в целом общественное развитие идет по восходящей, тенденция его развития —это движение к более высокой организации общественной жизни. Таким образом, социальное развитие характеризуется самовоспроизводством общественных систем и прогрессивной направленностью.

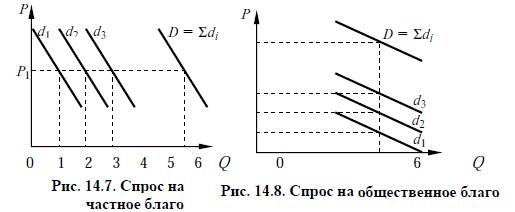

В отличие от частного блага общественное благо неделимо, не может быть продано по частям, и все пользователи потребляют одинаковое количество блага. Следовательно, невозможно определить цену на отдельные единицы общественного блага. Невозможность определения цены на определенные единицы общественного блага обусловливает наличие особенностей определения совокупного спроса на общественное благо. Цена в данном случае не является величиной переменной. Поэтому совокупный спрос на общественное благо отражает предельную полезность всего имеющегося его наличного объема. Потребители должны потребить весь объем произведенного блага целиком. Совокупный спрос на частное благо получается путем сложения индивидуальных спросов, а совокупный спрос на общественное благо определяется путем суммирования индивидуальных предельных выгод, получаемых от имеющегося наличного объема блага. Кривая совокупного спроса на частное благо формируется путем суммирования индивидуальных кривых спроса вдоль горизонтальной оси (рис. 14.7), а кривая совокупного спроса на общественное благо — путем сложения индивидуальных кривых спроса по вертикали (рис. 14.8).

Специфика общественных благ заключается в том, что их потребление всегда сопровождается положительными эффектами для всех. Поэтому общество заинтересованно в обеспечении подобными благами всех потребителей. Следовательно, проблема общественных благ состоит не в распределении, а в обеспечении оптимального объема их производства. Решение проблемы обусловлено применением общего принципа: благо должно производиться в объеме, при котором предельные общественные выгоды, выраженные суммой предельных выгод всех потребителей, уравниваются с предельными общественными издержками его производства.

37. Налоговая система — совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Принципы построения налоговой системы

Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге «Исследование о природе и причинах богатства народов» в 1776 г. сформулировал четыре правила («максимы»):

налоги должны уплачиваться в соответствии со способностями и силами подданных;

размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

время взимания налогов устанавливается удобным для налогоплательщика;

каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:

Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные.

Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком.

Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб.

Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны.

Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации

Однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз.

Стабильность. Изменение налоговой системы не должно производиться часто и очень резко.

Оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т. д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

Стоимостное выражение. Налоги должны уплачиваться в денежной форме.

Единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации.

Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

38. Основные характеристики налоговой системы

В нормативной экономической теории используется понятие “оптимальное налогообложение”. Выработать единый подход к построению оптимальной налоговой системы очень сложно, поскольку социально-экономические условия различных стран существенно отличаются и требования, предъявляемые к налогообложению, зачастую носят противоречивый характер. Известный экономист Джозеф Стиглиц выделяет пять основных характеристик, которым должна соответствовать налоговая система государства: экономическая эффективность; справедливость; административная простота; гибкость в изменяющихся экономических условиях; политическая ответственность.1 Рассмотрим названные условия более подробно.

Экономическая эффективность

Экономическая эффективность налогообложения подразумевает его соответствие условиям эффективного распределения ресурсов в экономике. Эффективность распределения ресурсов в современной экономике обеспечивается действием рыночных сил. В то же время налоговая система выступает по отношению к рынку как внешний, корректирующий механизм. Если она оказывает искажающее воздействие на поведение экономических агентов, эффективное размещение ресурсов может не достигаться. Например, при избыточном налогообложении производства капитал может уходить в другие сферы экономической деятельности, включая теневую, что в конечном итоге негативно отражается на темпах экономического роста.

Различные виды налогов по-разному влияют на эффективность экономики. Чем больше изменений в поведении рыночных агентов вызывает тот или иной налог, тем менее он эффективен. Следовательно, перед государством стоит задача построения налоговой системы, которая порождала бы возможно меньшие изменения рынка.

Вообще говоря, любой налог оказывает определенное влияние на поведение людей уже потому, что снижает размер их конечного дохода. Располагая меньшим объемом денежных средств, человек не сможет позволить себе приобрести такой же набор товаров и услуг, что и раньше. Если мы говорим, что тот или иной налог является неискажающим, это не означает, что он никак не затрагивает экономические интересы налогоплательщиков (в противном случае введение налога не имело бы никакого смысла). В ответ на введение нового налога человек постарается найти способы снижения своих платежей в бюджет государства. Это не обязательно связано с уклонением от его уплаты; можно просто сократить потребление товара, ставшего дороже вследствие налогообложения. Налоги называются неискажающими (паушальными), если объем налоговых обязательств плательщика не может быть сокращен вследствие изменения его экономического поведения. Примером паушальных налогов может служить подушный налог, уплачиваемый всеми гражданами независимо от уровня их доходов, а также налоги, зависящие от неизменяемых характеристик (пол, возраст и др.). Эффективность неискажающих налогов определяется тем, что в случае их использования вместо других форм налогообложения при одинаковом уровне налоговых поступлений в госбюджет достигается меньшее снижение благосостояния общества.

Неискажающие налоги на практике используются очень редко. С их помощью трудно обеспечить необходимые налоговые сбор; они ограничивают свободу действий налогоплательщиков, и поэтому оцениваются обществом как несправедливые. Именно поэтому принцип эффективности налогообложения должен обязательно рассматриваться в соотношении с принципом справедливости.

Справедливость

При определении понятия “справедливость налоговой системы” принято рассматривать два его аспекта:

1. горизонтальное равенство налоговой системы обеспечивается в том случае, если одинаковые во всех отношениях индивиды несут равную налоговую нагрузку. Данное правило соблюдается в том случае, если налоговая система не содержит элементов, дискриминирующих одного налогоплательщика по отношению к другому (например, по признаку расы или вероисповедания). Но в действительности абсолютно одинаковых людей не существует. Поэтому при практическом применении принципа горизонтального равенства возникает ряд трудностей. Необходимо определить, какие различия в доходах, вкусах и привычках индивидов позволяют считать их абсолютно равными перед лицом налоговой системы. Этот выбор должен учитывать предпочтения общества в отношении равенства и перераспределения доходов.

2. принцип вертикального равенства предусматривает, что определенные категории налогоплательщиков должны иметь больший или, наоборот, меньший уровень налоговых обязательств. Можно выделить три различных критерия, позволяющие определить, кто должен платить больше налогов и насколько:

а) возможность уплачивать налоги. Уровень платежеспособности людей определяется получаемым ими доходом. Чем выше уровень дохода, тем при прочих равных условиях ниже предельная полезность каждой дополнительной его единицы. Если государство стремится обеспечить одинаковое снижение полезности в результате уплаты налогов для бедных и богатых членов общества, налогообложение доходов последних должно осуществляться по более высоким ставкам;

б) уровень экономического благосостояния. Оценить данную величину можно с помощью показателей дохода и потребления. Если два человека имеют одинаковые способности, уровень образования и иные стартовые возможности для карьеры, их потенциальные экономические возможности примерно равны. Но они могут по-разному ими распорядиться. Первый может предпочесть более свободный график работ за меньшую зарплату; второй примет решение трудиться полную рабочую неделю, сократив свое свободное время. Источником полезности для человека является не только рабочее время, приносящее доход. Свободное время также имеет полезность. Но, если приложение труда может быть объектом налогообложения (например, с путем введения налогов на доходы типа заработной платы), то свободное время таковым не является. При этом суммарный уровень полезности заработной платы и досуга для людей, работающих полное и неполное рабочее время, может быть вполне сопоставим. Одним из вариантов решения данной проблемы является правило Корлетта- Хейга, в соответствии с которым блага, являющиеся дополняющими по отношению к свободному времени, должны облагаться по более высоким ставкам;

в) экономический потенциал налогоплательщика. Этот критерий связан не с фактическим, а с потенциальным уровнем доходов человека с учетом его способностей, навыков, уровня образования и трудового стажа. Обладая высоким человеческим потенциалом, налогоплательщик может использовать его не полностью. Он будет платить низкие налоги за счет того, что уровень его доходов будет ниже. Аналогично, предприятие может не использовать полностью свои производственные мощности, снижая тем самым уровень налогов. С точки зрения экономики в целом подобное решение является неэффективным, поскольку снижает возможности экономического роста. Поэтому государство вводит налоги, которые ориентируют налогоплательщика на более полное использование его экономического потенциала. Примером может служить налог на имущество, который основывается на оценке его стоимости вне зависимости от того, как используется эта собственность;

в) выгоды, получаемые от государственных расходов. Налоги формируют бюджет государства, который в свою очередь расходуется на финансирование различных общественных программ. Однако, не все налогоплательщики получают от этих программ одинаковые выгоды. Если государство финансирует строительство железной дороги, то люди, ежедневно пользующиеся ею, получают большие выгоды, чем те, кто предпочитает ездить на автомобиле. Соответственно, их участие в покрытии данных государственных расходов должно быть более высоко. Рассматриваемый принцип нельзя использовать в отношении всех расходов. Государство финансирует производство общественных благ, а их свойства таковы, что оценить выгоды отдельных потребителей сложно или практически невозможно. Но в отдельных случаях, когда оценка выгод возможна, этот принцип может успешно применяться. Например, налоги на владельцев автотранспортных средств могут направляться на целевое финансирование ремонта дорог.

Критерии справедливости налогов, как правило, противоречат критериям их эффективности. Построение налоговой системы не может опираться исключительно на экономические расчеты, оно обязательно должно учитывать общественные предпочтения. Поэтому оптимальной может быть признана такая структура налоговой системы, которая наилучшим образом отражает выбор общества между справедливостью и эффективностью налогов.

Административная простота

Задачей государства является построение такой налоговой системы, издержки функционирования которой были бы минимальны в расчете на 1 руб. собранных налогов. При этом выделяются два вида издержек – прямые и косвенные. Прямые издержки представляют собой расходы на содержание государственных налоговых органов - приобретение оборудования, выплату заработной платы и т.п. Они ежегодно утверждаются в составе бюджетных расходов. Хотя содержание современной налоговой службы является достаточно дорогостоящим, прямые издержки обычно составляют доли процента от суммы собранных налогов. Так, в соответствии с законом о федеральном бюджете на 2003 год расходы на Министерство Российской Федерации по налогам и сборам утверждены в объеме 31094,6 млн. руб. (Приложение 7, ведомственная структура расходов федерального бюджета), что составляет около 1,5% от общей величины расходов.

Наибольший удельный вес в составе издержек, связанных с функционированием налоговой системы, имеют так называемые косвенные издержки. Они включают в себя затраты на ведение бухгалтерского и статистического учета на предприятиях, на заполнение налоговых форм и деклараций, оплату юридических услуг по вопросам налогового права и т.п. Особенностью косвенных издержек является то, что они почти полностью ложатся на налогоплательщиков. Оценить их величину достаточно сложно. По некоторым оценкам, их объем может составлять до 10% от величины налоговых поступлений.

Уровень прямых и косвенных издержек определяется множеством факторов, прежде всего структурой налоговой системы, ее стабильностью, технической оснащенностью налоговых органов, подготовленностью налогоплательщиков к ведению налогового учета. Чем больше налогов взимается в стране, тем выше, при прочих равных условиях, затраты на содержание налоговой системы. На объем издержек влияет и качество налогового законодательства. Если законом предусмотрено большое количество льгот для различных категорий налогоплательщиков, косвенные издержки будут расти вследствие поиска “лазеек” для ухода от налогов. Нечеткость налогового законодательства порождает массу споров и судебных разбирательств, в результате чего не только возрастают прямые и косвенные издержки, но и ухудшает общий экономический климат в стране.

Гибкость

Гибкость налоговой системы определяется тем, насколько оперативно она может изменяться в зависимости от экономической ситуации в стране. Это свойство определяет возможность использования налоговой системы как инструмента активного регулирования экономики. В теории известен следующий вариант налоговой политики, направленный на сглаживание экономических циклов и смягчение негативных последствий кризисов. На “пике” подъема экономики рекомендуется сдерживание экономического роста с помощью повышенного налогообложения, а в момент депрессии - его стимулирование путем снижения налоговых ставок и предоставления дополнительных льгот. Насколько эффективными оказались реальные налоговые системы как инструмент конъюнктурной политики?

Налоги могут вводиться или отменяться только на основе законов, поэтому установление новых налогов - это длительный процесс. Его можно условно разделить на ряд этапов, которые характеризуют так называемые лаги(периоды запаздывания) налоговой политики. Первый лаг - законодательный - связан с разработкой законопроекта о введении налога, его рассмотрением и утверждением в парламенте. Исполнительный лаг начинается с момента принятия соответствующего закона и связан необходимостью организации взимания налога. В этот период осуществляется подготовка инструкций и других подзаконных актов для налоговой службы, разъяснение порядка взимания налога, в случае необходимости - расширение персонала налоговых органов и его дополнительная подготовка, а также определение круга налогоплательщиков и их информирование о порядке и сроках уплаты налога. С момента введения нового налога до реального перечисления денег в бюджет также проходит определенное время - финансовый лаг. Поступление налоговых платежей в бюджет осуществляется не непрерывно, а с определенной периодичностью. Продолжительность финансового лага определяется налоговым периодом. Она существенно сокращается, если налог перечисляется в бюджет авансовыми платежами. Наконец, после внесения всех обязательных платежей налоговой службой проводится проверка правильности их исчисления, определяется сумма недоимок, корректируется прогноз налоговых поступлений на следующий период. Этот последний лаг называется контрольным.

Наличие временных лагов препятствует использованию налоговой политики как инструмента сглаживания экономических циклов. Их продолжительность очень трудно прогнозировать, а значит нельзя точно определить, какую стадию экономического цикла придется введение нового налога. Если налог, вводимый на этапе подъема, начинает реально поступать в бюджет может в момент депрессии, он дестабилизирует экономическую ситуацию и может быть препятствием для быстрого выхода на траекторию роста.

Другая трудность применения налогов как инструмента конъюнктурной политики связана с их влиянием на ожидания налогоплательщиков. Любые действия государственных органов порождают в обществе определенные рациональные ожидания. Заявление о планируемом введении новых или увеличении существующих налогов побуждает плательщиков искать способы снижения налогового бремени. Например, собственники капитала предпримут меры по выведению капитала в страны с низким уровнем налогообложения и более предсказуемой экономической политикой, что негативно скажется на объеме внутренних инвестиций, а значит и темпах экономического роста. Характер ожиданий во многом определяется доверием общества к политике правительства. Если уровень политического доверия невелик, люди постараются заранее обезопасить себя от внезапных изменений в налоговой политике, которые, по их мнению, могут наступить в любой момент. В результате искажается структура экономики, снижается эффективность и определенность налогового регулирования.

Сказанное не означает, что налоги в принципе не могут использоваться как инструмент регулирования конъюнктуры. В теории известен эффект так называемой автоматической стабилизации, который основан на объективных изменениях налоговой базы. Он не предполагает изменения налогового законодательства для увеличения или сокращения налоговых поступлений на различных стадиях цикла. Эффект автоматической стабилизации характерен для прогрессивных налогов. Когда экономика вступает в фазу кризиса, доходы граждан и предприятий сокращаются. Если налоговая система имеет прогрессивный характер, возрастет доля доходов, облагаемых по минимальной ставке. В результате снизится средняя ставка их обложения. Обратный эффект будет достигаться при росте доходов на повышающей стадии экономического цикла.

Политическая ответственность

Государство может проводить эффективную налоговую политику только в условиях политической стабильности и общественного доверия к его действиям. В связи с этим большое значение имеет четкое, полное и понятное ее законодательное обеспечение. В демократическом обществе граждане должны иметь возможность контролировать функционирование налоговой системы, порядок формирования и распределения доходов государства, вносить предложения по совершенствованию налогообложения через своих представителей в законодательных органах власти.

Политический контроль за функционированием налоговой системы необходим в связи с существованием групп особых интересов, которые могут получать выгоды от отмены или введения налогов в ущерб другим налогоплательщикам, используя сильное парламентское лобби. Не менее важно контролировать расходную часть бюджета государства. Если государственные расходы завышены, предпочтение будет отдано такой структуреналоговой системы, при которой гражданам сложно определить размер своих налоговых платежей. Если платежи по прямым налогам каждый может точно рассчитать, то оценить сумму уплаченных косвенных налогов (НДС,акцизы, налог с продаж и т.п.), включенных в цену товара, очень трудно. В демократических странах налоговая система строится на основе баланса общественных интересов, и не должна дискриминировать отдельные группы налогоплательщиков в пользу сильных групп влияния.