26. Поиск ренты. Политический деловой цикл.

Теория “поиска ренты” - самая продвинутая среди теорий, которые включают в свои модели факторы социальных и политических институтов и их изменения. Она уже учитывает социальные и политические факторы, различные группы интересов.

Суть проста. Рента - это доход, который не "заработан", т.е. доход, полученный с меньшими усилиями хозяином источника ренты, нежели аналогичным субъектом без таковой.

Достигается двумя основными способами:

- рентой производительной или творческой (т.е. за счет повышения производительности труда, в широком смысле - уменьшения издержек на доступ к благу)

- рентой паразитической (за счет искусственного ограничения доступа к источнику ренты - увеличения издержек на доступ к благу)

Примеры паразитической ренты:

Захват доменных имен, регистрация товарных знаков, газо- и нефтепроводы, скупка инвестиционных квартир в г. Москве и прочие естественные и искусственные монополии.

Примеры творческой ренты:

талант людей, ноу-хау, патенты и прочие способы врожденных или искусственных производительных преимуществ.

И, тем не менее, она обладает рядом недостатков. Так, в рамках этой теории совершенно непонятно, что такое государство. Государство здесь - некая совокупность конкурирующих между собой групп интересов, которые в процессе борьбы каким-то образом достигают равновесия на политическом рынке и устанавливают те или иные права собственности (например, группа, проводящая интересы представителей естественных монополий; группа, представляющая интересы крупных промышленников; и т.п.). Но зато, если влияние государства слабое, то возникающее в теории “поиска ренты” распределение прав собственности совпадет с распределением прав, предсказываемым “наивной” теорией, т.е. эти теории очень хорошо сочетаются друг с другом.

Политический деловой цикл - гипотеза, предлагающая электоральный цикл в качестве причины возникновения реальных деловых циклов. Теория политических деловых циклов в качестве основных причин рассматривает:

1) Оппортунистическую деятельность политика (policy maker), направленную на максимизацию вероятности победы на выборах и сохранения власти.

2) Различия в экономических политиках проводимых правящими партиями.

Циклы, возникающие по этим причинам, носят, соответственно, названия: оппортунистического политико-делового цикла (opportunistic political business cycle) и партийного делового цикла (partisan business cycle).

Термин "политический деловой цикл" часто используется в качестве синонима оппортунистического политико-делового цикла.

27

Р. Толлисон в своем обзоре теории поиска ренты иллюстрирует поиск ренты убедительным примером с изготовителем игральных карт и королем.23 Если король гарантирует исключительное право (монополию) на производство карт, то тогда этот изготовитель получает возможность присваивать дополнительную ренту (монопольную ренту) за счет искусственно усиленной благодаря королевскому решению редкости. Обычно эта рента рассматривалась просто как трансферт от игроков в карты (потребителей) производителю-фавориту. Однако это справедливо только для случая, когда добивающийся права на монополию производитель не затратил никаких ресурсов ради его получения. Если же допустить, что он, например, нанимал юриста ради ходатайства перед королем, то альтернативные затраты найма (например, контракты, которые юрист не заключил из-за того, что просидел в королевской приемной) являются здесь чистыми потерями для общества.

Р. Толлисон дает краткое и одновременно весьма емкое определение поиска ренты. "Поиск ренты - это расход редких ресурсов ради захвата искусственно созданного трансферта".24 Дж. Бьюкенентак характеризует это явление: "Термин "поиск ренты" создан для описания поведения в институциональной среде, где индивидуальные усилия максимизировать ценность порождают общественные потери, а не выгоду для общества".25 Согласно Г. Таллоку: "Поиск ренты: использование ресурсов с целью получения ренты, где рента проистекает из чего-то такого, что имеет отрицательную общественную ценность".26

Модель политического делового цикла.

Рассмотрим модель, в которой существует два субъекта: политик и избиратель. Деятельность политиков финансируется из доходов избирателя, и в каждый момент времени t политик получает ренту х(t), где x(t) – доля дохода избирателя, которая достается политику в момент времени t.

Политик сам решает, каково значение х, которое он получит, находясь у власти. Однако существует некоторое максимальное значение xmax, доступное для политика. xmax фиксировано и определяется существующей системой государственного устройства (xmax< 1). Политик максимизирует дисконтированный поток ренты, коэффициент межвременного дисконтирования равен 1-d.

Избиратели оценивают деятельность политиков за прошедший период. Каждые выборы избиратели решают: оставлять политика или нет. Избиратель описывается уровнем терпимости – х*.

Уровень терпимости отражает максимально допустимые издержки, которые избиратель готов “терпеть” от деятельности политика. Превышение политиком х* приведет к тому, что политика не переизберут (х* < xmax).

Выборы проходят в каждый момент времени. Политику необходимо сравнить две стратегии:

1. Взять один раз хmax (уйти из политики, т. к. xmax > х*).

2. Получать бесконечно долго х* в каждый момент времени (дисконтированный поток будет равен х*/d).

В

случае, когда справедливо

соотношение ![]() , наступит

состояние, при котором каждый политик

получает xmax в

первом периоде и уходит в отставку.

Избиратель каждый момент времени t будет

нести потери xmax,т.

е. максимально возможные потери. Это

самое худшее для избирателей состояние,

возможное в данной модели.

, наступит

состояние, при котором каждый политик

получает xmax в

первом периоде и уходит в отставку.

Избиратель каждый момент времени t будет

нести потери xmax,т.

е. максимально возможные потери. Это

самое худшее для избирателей состояние,

возможное в данной модели.

В

случае ![]() , политик

предпочтет каждый период получать x*.

Если избиратель определяет для себя

наилучшее значение собственного уровня

терпимости (х*), то ему необходимо выбрать

такое минимальное значение для х*, при

котором политик будет выбирать стратегию

(2), т. е. x*=d

xmax .

, политик

предпочтет каждый период получать x*.

Если избиратель определяет для себя

наилучшее значение собственного уровня

терпимости (х*), то ему необходимо выбрать

такое минимальное значение для х*, при

котором политик будет выбирать стратегию

(2), т. е. x*=d

xmax .

Избиратель

вынужден мириться с потерями на уровне

x*, которые зависят от максимальной

величины xmax и ставки межвременного

дисконтирования ![]() .

.

Чем менее индивиды ценят будущее (т. е. чем больше d), тем с большим значением x* они должны мириться. Также заметим, что для определенных x* и d существует определенное пороговое значение xmaх, превышениекоторого создает крайне неблагоприятную ситуацию, связанную с максимально возможными потерями избирателя.

Модель показывает, что “качество” политиков определяется институциональными особенностями системы. Именно из-за низких предпочтений будущих периодов и неразвитости механизмов контроля над деятельностью политиков избиратели порой вынуждены мириться с “плохими политиками”, чтобы на смену им не пришли “более худшие”.

28

Общественные функции бюджета

Основное назначение бюджета заключается в том, что он позволяет аккумулировать финансовые средства в руках государства и использовать их для финансирования различных программ. Однако, помимо этой важнейшей задачи, бюджетвыполняет и ряд других функций. К их числу относятся:

1. контрольная функция. Бюджет позволяет осуществлять контроль за действиями исполнительной власти, который может осуществляться в различных формах – со стороны специализированных органов, наделенных контрольными полномочиями (например, Счетная палата), со стороны вышестоящей организации и др. В странах с развитыми демократическими традициями важное значение отводится общественному контролю, для развития которого принимаются специальные программы повышения прозрачности бюджетной системы. Бюджет принимается как закон и тем самым накладывает ограничения на действия правительства. В нем законодательно закреплены лимиты отдельных статей доходов и расходов, которые государство должно четко соблюдать при проведении социально-экономической политики.

2. информационная функция. Бюджет – это индикатор текущего состояния экономики страны, социальной сферы, политической ситуации. Структура его доходной и расходной части позволяет судить о приоритетах государственной политики, масштабах влияния на нее отдельных групп интересов. Более того, поскольку закон о бюджете на очередной год составляется как плановый документ, он выступает как прогноз будущей экономической ситуации. Его разработка сопровождается прогнозными расчетами основных показателей развития страны, на которые ориентируются не только государственные учреждения, но и организации негосударственного сектора экономики, а также простые граждане. Закладываемые в закон обюджете планово-прогнозные показатели формируют в обществе определенные ожидания, которые могут быть как позитивными, так и негативными.

3 институционализация общественных предпочтений. В демократических государствах принятию закона о бюджете обязательно предшествует его рассмотрение в парламенте. На этом этапе в составленный правительством законопроект вносятся корректировки с учетом мнений депутатов, представляющих интересы своих избирателей. Таким образом, структура бюджета отражает общественные предпочтения в отношении государственной политики. Посредством механизмов представительной демократии эти предпочтения воплощаются в конкретных цифрах доходных или расходных статей.

Данная функция бюджета в разных странах реализуется по-разному. Она зависит от того, насколько развиты процедуры участия граждан и их представителей в разработке закона о бюджете и контроле за его исполнением. Важное значение имеет установленный порядок бюджетного процесса, степень реального участия в нем органов представительной власти, а также контроль избирателей за действиями выборных органов.

4. регулирующая функция. В условиях рыночной экономики основным инструментом государственного регулирования является финансовая система, центральным звеном которой является бюджет. Любые значимые решения в области экономической политики должны иметь финансовое обеспечение, поэтому они подкрепляются соответствующими бюджетными расходами.

Осуществляя расходы на здравоохранение, образование, социальное обеспечение, государство регулирует социальное развитие и уровень жизни населения страны. С помощью расходов на поддержку отдельных отраслей экономике обеспечивается производство общественно-значимых товаров и услуг, которое с точки зрения рынка может быть неэффективным. Бюджет является инструментом региональной политики, поскольку за счет средств регионов-доноров осуществляется поддержке депрессивных и кризисных территорий, имеющих недостаточный экономический потенциал или испытывающих последствия чрезвычайных ситуаций.

Влияние бюджета не ограничивается государст

29

Политическая роль налогообложения недвижимости зависит оттого, насколько

равномерно она распределена. В этом отношении данный налог имеет принци-

пиально различный характер на территории, где подавляющее большинствожителей владеют собственными домами, и той, где домовладельцы образуют

численно незначительное состоятельное меньшинство. В первом случае налого-

обложение имущества позволяет поддерживать наглядную связь между выгодами,

которые типичный гражданин получает от локальных общественных благ, и

размерим налога, который он уплачивает. Во втором случае тот же налог

воспринимается в первую очередь как инструмент перераспределения. Точка

зрения большинства на желательные размеры подобных налогов определяется

скорее соображениями справедливости, чем предпочтениями, касающимися

локальных общественных благ.

Однако восприятие налога, определяющее политику его применения, зачастую

неверно отражает реальное распределение налогового бремени. В частности, даже

если обязательства, относящиеся к налогообложению имущества, несут одни лишь

наиболее состоятельные граждане, нельзя утверждать, что бремя не перемещается

на других членов общества, При этом локальный характер налога способен моди-

фицировать последствия его введения.

Так называемые традиционный и новый взгляды на налогообложение

недвижимости различаются в конечном смете именно мерой внимания к межтер-

риториальному взаимодействию.

Согласно традиционному взгляду, налог на недвижимость подобен акцизу.

Имеется в виду, что, например, налогообложение жилого дома означает для его

потенциального покупателя то же самое, как если бы покупка была обложена акцизом

в размере капитализированного налога. Если же дом сдастся внаем, то владелец

стремится включить сумму налога в состав арендной платы, так же как продавец

обычного товара попытался бы включить в цену акциз.

Последствия налогообложения товаров и услуг зависят, какизвестно, от

соотношения эластичностей спроса и предложения. Недвижимое имущество

состоит прежде всего из земельных участков и строений. Предложение земли

абсолютно неэластично, поэтому в той мере, в какой налог относится к земельной

собственности, его бремя ложится на землевладельцев. Однако и той степени, в

какой он относится к строениям, предложение высокоэластичио, по крайней

мере в долгосрочном плане. Ведь масштабы строительства чутко реагируют на

изменения рыночной конъюнктуры. Что же касается спроса на строения, во всяком

случае на жилье, то он не отличается высокой эластичностью по цене.

Таким образом, в соответствии с традиционным взглядом, бремя налого-

обложения недвижимости в очень большой степени ложится на потребителей

жилья. Поскольку в странах с рыночной экономикой расходы на жилье занимают

гораздо большее место в бюджете семей среднего достатка, чем в богатых семьях,

сторонники традиционного взгляда склонны считать налогообложение недвижимости

скорее регрессивным.

Так называемый новый взгляд на налоги с недвижимости характеризуется,

во-первых, перенесением акцента с частичного равновесия на общее и, во-вторых,

непосредственным учетом межтерриториальной конкуренции, которая возникает

в условиях бюджетного федерализма. В таком контексте налог на недвижимость

предстает в качестве формы обложения капитала.

Накопленные средства могут вкладываться в недвижимость наряду с другими

активами. Когда под влиянием налога недвижимость становится относительно

дороже, увеличивается привлекательность иных форм инвестиций, которые в

результате поглощают возрастающую долю совокупного капитала. С точки зрения

сторонников нового взгляда, имеет место процесс, подобный описанному в гл. 7,

когда речь шла о налогообложении прибыли корпораций. В краткосрочном

периоде, пока перемещение капитала из налогооблагаемой сферы к иным формам

вложений не успевает совершиться, бремя налога несут в основном те лица, на

которых непосредственно возложены налоговые обязательства. Однако всредне-

срочном периоде бремя распространяется на всех владельцев капиталов, а в

долгосрочном последствия зависят от степени открытости экономики.

Коль скоро речь идет не об общенациональном, а о локальном (чаще всего

о муниципальном) налоге, экономика соответствующей территории является

максимально открытой. Поэтому использованию территориями своих налоговых

прав может соответствовать весьма интенсивная миграция капиталов.

Согласно новому взгляду на налогообложение недвижимости оно затрагивает

в основном тех, кто направляет значительную часть своих доходов на накопление,

т. е. в первую очередь наиболее обеспеченные слои населения. С этих позиций

налог представляется прогрессивным.

В то же время сфокусировав анализ на миграции капиталов и ее последст-

виях, легко убедиться, что территория, существенно опередившая другие по уровню

налогообложения недвижимости, вероятно, будет нести потери в виде уменьшения

числа рабочих мест и сокращения налоговой базы. Это чревато ослаблением

бюджетной поддержки малообеспеченных, которые чаще всего не располагают

возможностями для интенсивной миграции. В итоге бремя чрезмерного по

сравнению с конкурирующими территориями налога на недвижимость может лечь__ главным образом на лиц с низкими доходами. Таким образом, новый взгляд на

данный налог также допускает возможность его нежелательных с точки зрения

справедливости последствий. Однако это возможно лишь в долгосрочном плане

и, главное, при чрезмерной, выходящей за разумные пределы фискальной

активности местных властей.

Вопрос о перемещении последствий бюджетной политики имеет универ-

сальный характер и применительно к проблематике федерализма касается не

т олько

территориальных налогов, но и, например,

бюджетных грантов. Так, если грант

предназначен для субсидирования

олько

территориальных налогов, но и, например,

бюджетных грантов. Так, если грант

предназначен для субсидирования

потребления локального общественного

блага, существенное значение имеют харак-

теристики предельных общественных выгод

и издержек в сфере производства этого

блага.

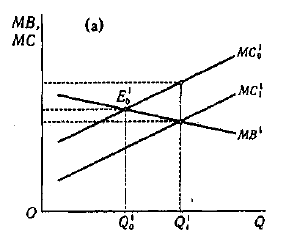

На рис. 13,3(а) представлено распреде-

ление выгод от такого рода гранта при

эластичном спросе и неэластичном предло-

ж ении,

а на рис. 13.3 (б) — при неэластичном

ении,

а на рис. 13.3 (б) — при неэластичном

спросе и эластичном предложении. Q —

количество локального общественного бла-

га, MB — предельная общественная выгода,

МС— предельные общественные издержки,

— исходные точки равновесия;

нижний индекс 0 обозначает состояние до

получения гранта, нижний индекс 1 —

состояние после его получения; верхние

индексы соответствуют первой и второй

ситуациям, представленным на рисунке.

Легко видеть, что в первом случае большую

часть выгод получают производители

локального общественного блага, а во

втором — его потребители.

31

Социальное нормирование – это процесс выработки устойчивых стандартов и правил, с помощью которых регулируется (упорядочивается) деятельность людей. Посредством социального нормирования подготавливается система регламентированных требований, которые предъявляются в конкретном периоде к условиям и процессам жизнедеятельности людей.

Результатом социального нормирования являются социальные нормы. Норма (лат. Руководящее правило, образец) есть правило, типичный уровень требований к тем или иным сферам, отраслям, участкам человеческой деятельности. Это регулятор социальных взаимодействий различных социальных групп и их членов.

Социальное нормирование необходимо людям для регуляции их совместной деятельности. При этом, нормы играют роль своеобразных мер обязательных и допустимых типичных вариантов поведения, способствующих сохранению социальной общности людей как некоторой целостности. Представление о нормах можно получить из таких примеров как правила внутреннего распорядка того или иного предприятия (учреждения), установленная длительность рабочего времени, оптимальные режимы труда и отдыха и т.д.

32

Общественные расходы представляют собой целенаправленное использование ресурсов общественного сектора для удовлетворения потребностей в общественных благах и реализации перераспределительных мероприятий, оправданных с позиций справедливости. Общественными расходами являются расходы бюджетов всех уровней, а также расходы государственных внебюджетных фондов и негосударственных некоммерческих организаций. Первые две категории составляют подавляющую часть расходов и находятся в ведение государственного управления. Общественные расходы – инерционны. Они законодательно утверждаются в бюджетах, долгосрочных программах правительства, соглашениях с международными организациями. Для их увеличения или сокращения нужно вновь пройти весь цикл согласований и утверждений. Помимо этого, однажды возникшая и институционально оформленная программа расходов получает самостоятельную жизнь. Коллективы исполнителей заинтересованы в сохранении и увеличении своих бюджетов вне зависимости, а иногда и вопреки, эффективности и полезности своей деятельности. С помощью этих расходов государство получает инструменты регулирования распределением денежных средств между материальным производством и непроизводственной сферой в соответствии с экономическими и социальными потребностями общества, и, кроме того, государство как субъект экономики при помощи данного инструмента может воздействовать на стоимостную структуру общественного производства, достигать прогрессивных сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально новых отраслей экономики, влиять на ускорение научно-технического прогресса.

Формы и виды общественных расходов Общественные расходы могут осуществляться в нескольких формах:

финансирование эксплуатационных расходов организаций общественного сектора;

финансирование закупок товаров или услуг;

субсидирования предприятий и организаций, поставляющих продукцию на рынок;

денежных выплат и натуральных выдач лицам, охваченным программами социальной помощи и страхования.

Перечисленные формы зачастую выступают в качестве взаимозаменяемых либо, сочетаясь, дополняют друг друга.

33 вопросик :3 Оценка затрат и результатов в частном и общественном секторах. Анализ издержек и выгод.

Оценка и сопоставление затрат и результатов необходима для подготовки

обоснованных решений не только в общественном, но и в частнопредпринимательском секторе. Однако решаются эти задачи по-разному, в зависимости от того, чьи интересы диктуют хозяйственные решения. В предпринимательском секторе естественно исходить из частных интересов конкретных инвесторов, в общественном — из общих интересов граждан (налогоплательщиков)

Для частной фирмы, действующей в интересах своих владельцев, компоненты затрат — это оплачиваемый труд ее собственного персонала, закупаемые на рынке товары и услуги, а также налоги. В роли

адекватных экономических измерителей затрат и результатов выступают те рыночные цены, по которым фактически осуществляются покупки и продажи. Чистая отдача характеризуется прибылью, которая представляет собой итог рыночных взаимоотношений.

Когда же речь идет об общественном секторе, издержки и выгоды должны

быть оценены с позиций всего общества. Чистая отдача, подлежащая максимизации, представляет собой разность между общественными выгодами и общественными издержками.

Кроме того, анализируя рациональность общественных расходов, необходимо оценивать и те компоненты затрат и результатов, которые не становятся объектами рыночных отношений.

Анализ издержек и результативности — это совокупность приемов, которые позволяют определять расход ресурсов на достижение той или иной специфической цели, поставленной перед общественным сектором, и выбирать оптимальные с этой точки зрения решения. Рамки такого анализа охватывают оценки не только результативности как таковой, но также производительности и экономичности, поскольку они непосредственно влияют на результативность.

Вместе с тем анализ издержек и результативности не предполагает соизмерение разнородных результатов между собой.

В случаях, когда оценке подвергается деятельность, приводящая к целому

спектру результатов, а также когда результаты могут существенно различаться не только по количеству, но и по качеству, целесообразно применение анализа издержек и полезности, который представляет собой модификацию анализа издержек и результативности. Различие между ними состоит в том, что при анализе издержек и полезности используется условное соизмерение близких по характеру результатов. Оно достигается, как правило, на основе весовых коэффициентов, определяемых экспертным путем.

Даже когда издержки и выгоды осязаемы, их зачастую требуется оценивать

не в фактически действующих рыночных ценах, а с помощью теневых цен.

Корректировки призваны устранять искажения, которые привносятся монополией, налогами, неполной занятостью ресурсов и т. д. Наибольшие трудности при построении теневых цен вызывает оценка благ, не выступающих на рынках в качестве предметов купли и продажи.

Анализ издержек и выгод часто используется для оценки инвестиционных

проектов, реализация которых занимает не один год и которые призваны приносить выгоды в течение долгого времени после осуществления затрат. Существуют два подхода к интерпретации общественной нормы дисконта. Один из них предполагает попытку сопоставления текущего и будущего потребления с позиций членов общества как потребителей товаров и услуг. Другой подход фокусирует внимание на альтернативных вариантах, т. е. на вопросе о том, какие частные инвестиции вытесняются (замещаются) общественными.