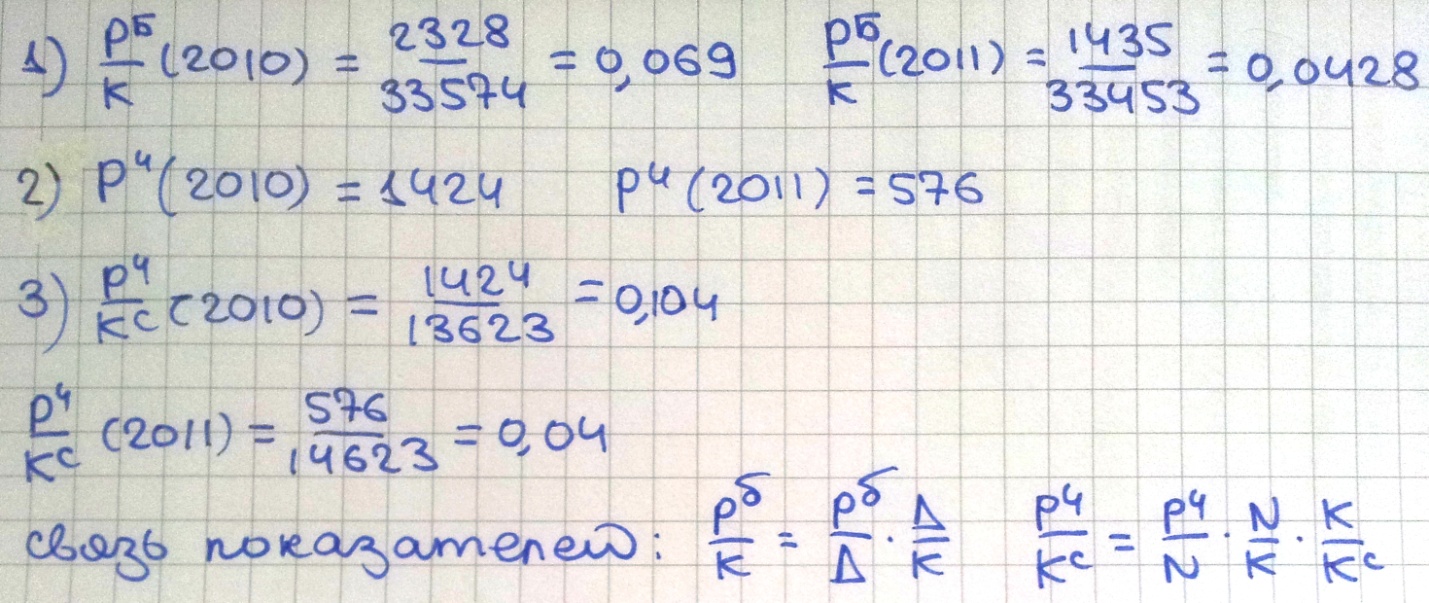

Блок 10. Рентабельность активов (капитала)

Синтетические показатели:

РБ/K - рентабельность всех активов

РЧ - чистая прибыль

РЧ/KC - рентабельность собственного капитала

1) Показатель рентабельности всех активов характеризует отдачу от использования всех активов организации. Рассчитываем с использованием данных блоков (7) и (8).

2) Показатель чистой прибыли находим в отчетах о прибылях и убытках. Чистая прибыль - это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет

3) Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала. Рассчитываем с использованием данных из блока (7).

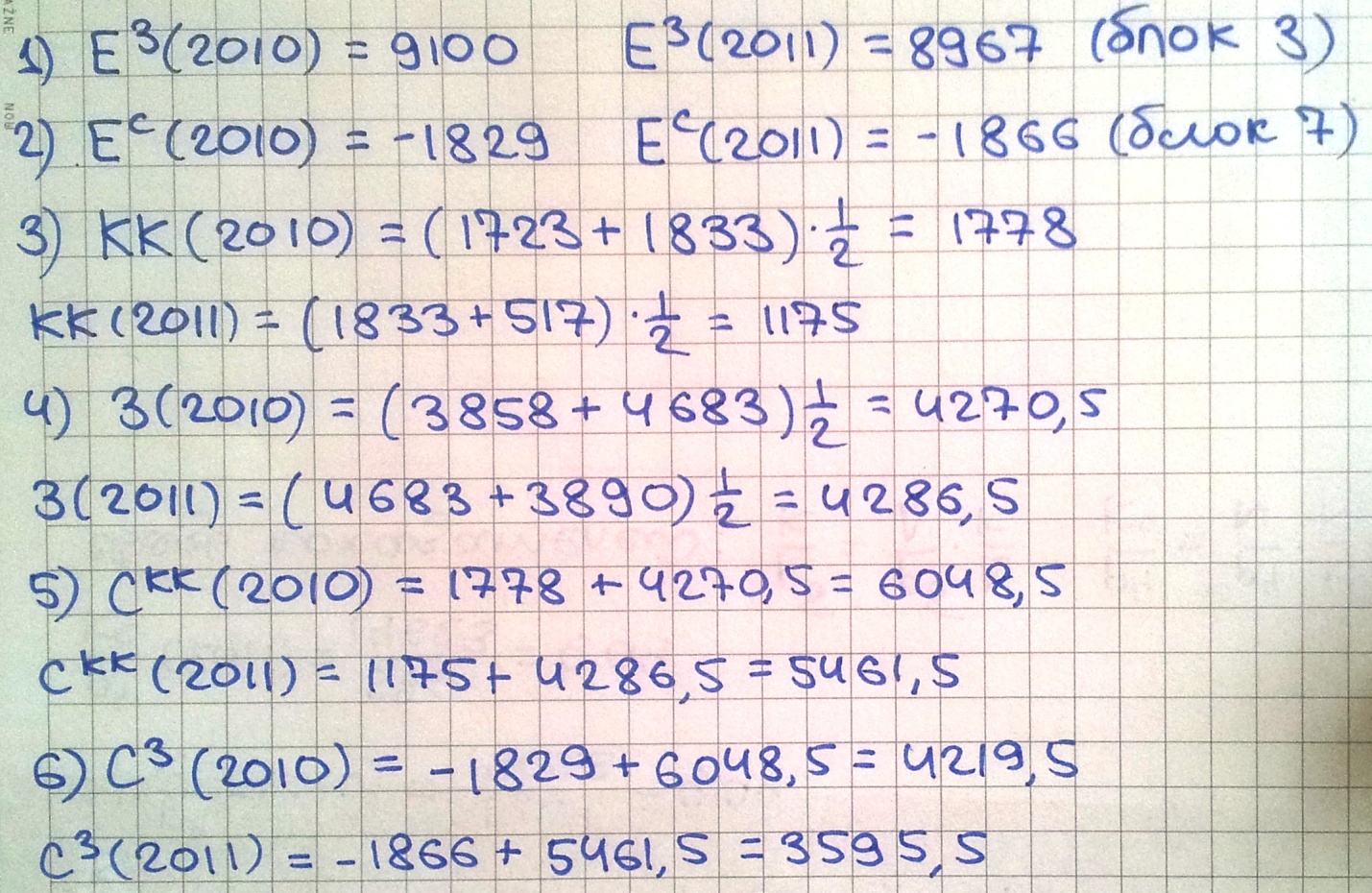

Блок 11. Финансовое состояние и платежеспособность

Синтетические показатели:

ЕЗ - величина запасов (блок 3)

ЕС - собственные оборотные средства (блок 7)

КК - краткосрочные кредиты

З - займы

СКК - заемные средства. СКК = КК + З

С3 = ЕС + СКК - используем для определения удовлетворительности финансового состояния

3,4) Величину краткосрочных кредитов и займов рассчитываем на основании пятого приложения к бухгалтерскому балансу. Используем таблицу 5.3 страницы 73, статьи кредитов и займов (рассчитываем среднее арифметическое остатка на начало периода и на конец периода).

5) Рассчитываем величину заемных средств для каждого года на основании данных о кредитах и займах

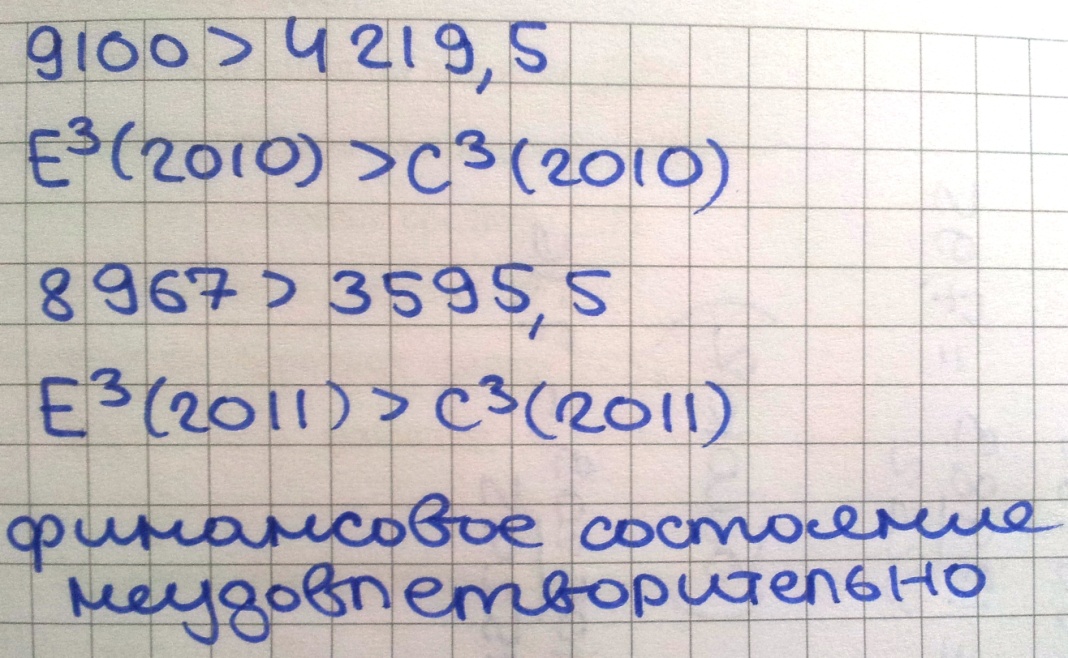

6) Рассчитываем С3 и сравниваем его с ЕЗ:

Таки образом, в результате расчета взаимосвязанных показателей мы смогли придти к конкретному выводу о финансовом состоянии фирмы. Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В нашем случае финансовое состояние оказалось неудовлетворительным. Неудовлетворительное финансовое состояние, как правило, характеризуется неэффективным размещением средств, плохой платежной дисциплиной, наличием просроченной задолженности по обязательствам.