Блок 8. Прибыльность проданной продукции

Синтетические показатели:

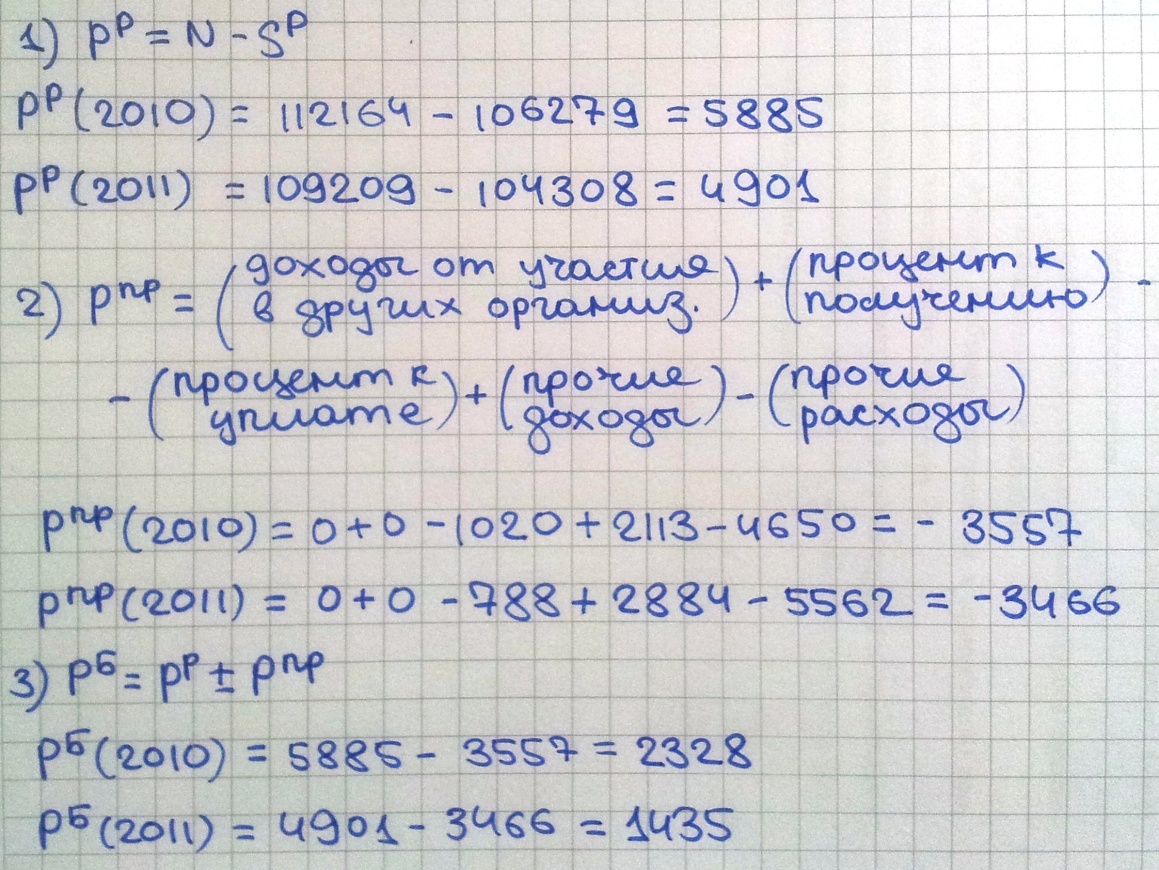

РР - прибыль от реализации товарной продукции

РПР - прибыль/убыток от прочей деятельности

РБ - бухгалтерская прибыль

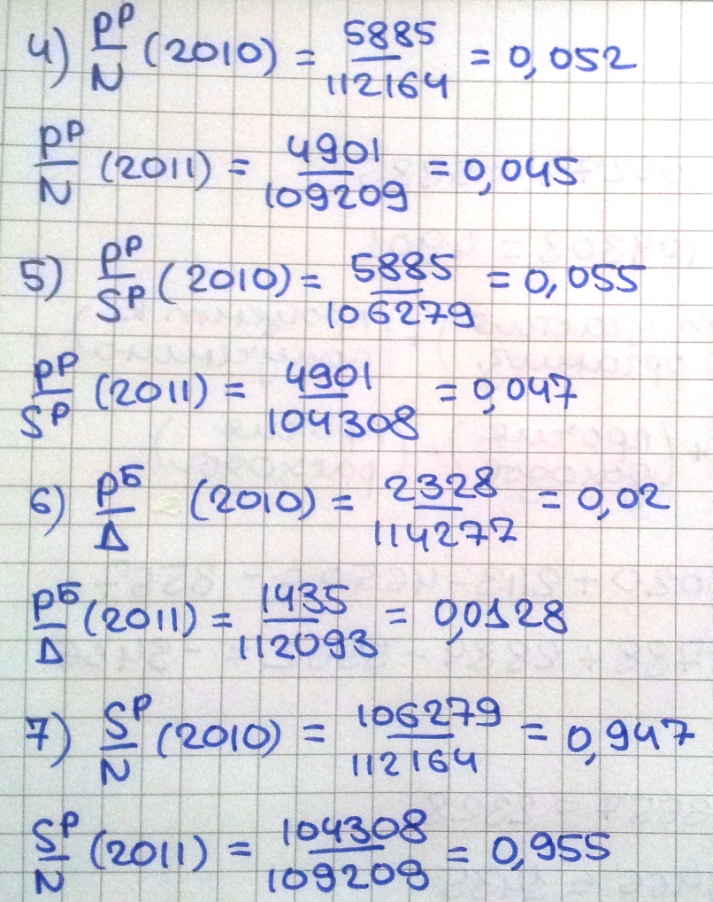

РР/N - рентабельность продаж

РР/SP - отношение прибыли к себестоимости

РБ/Д - рентабельность доходов

SP/N - затраты на 1 рубль реализованной продукции

Показатели, необходимые для расчета РР, были рассчитаны ранее, в блоке (2) и в блоке (6).

Для расчета прибыли/убытка от прочей деятельности, пользуемся определением РПР; все данные для этого показателя находятся в отчете о прибылях и убытках, и в нашем случае доходы от участия в других организациях и процент к уплате - нулевые.

Бухгалтерская прибыль рассчитывается как прибыль от реализации готовой продукции, скорректированная на размер прибыли/убытка от прочей деятельности. Бухгалтерская прибыль показывает разницу между суммой реализации (доходов от продажи) и расходами (издержками);

4) Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

5) Отношение прибыли к себестоимости продукции выражает уровень рентабельности производства.

6) Показатель рентабельности доходов дает характеристику работы предприятия, показывает, насколько доходны различные направления его деятельности. При расчете используются данные о доходах, которые были получены в блоке (5).

7) Для расчета показателя затрат на рубль реализованной продукции используются данные о выручке от продаж из блока (2).

Блок 9. Оборачиваемость активов (капитала)

Синтетические показатели:

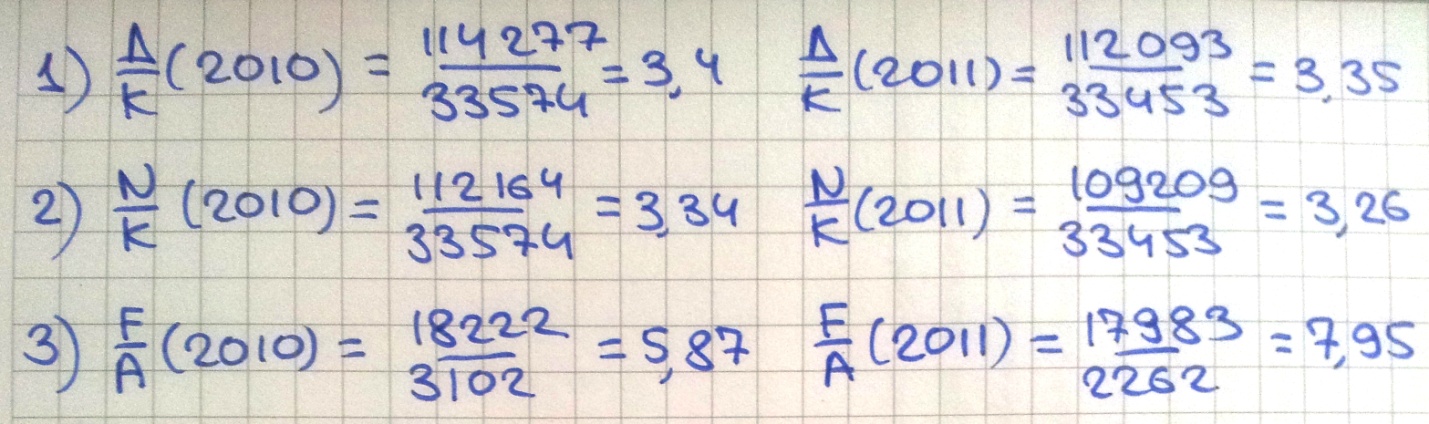

Д/K - оборачиваемость активов по доходам

N/K - оборачиваемость активов по продажам

F/A - оборачиваемость основных средств

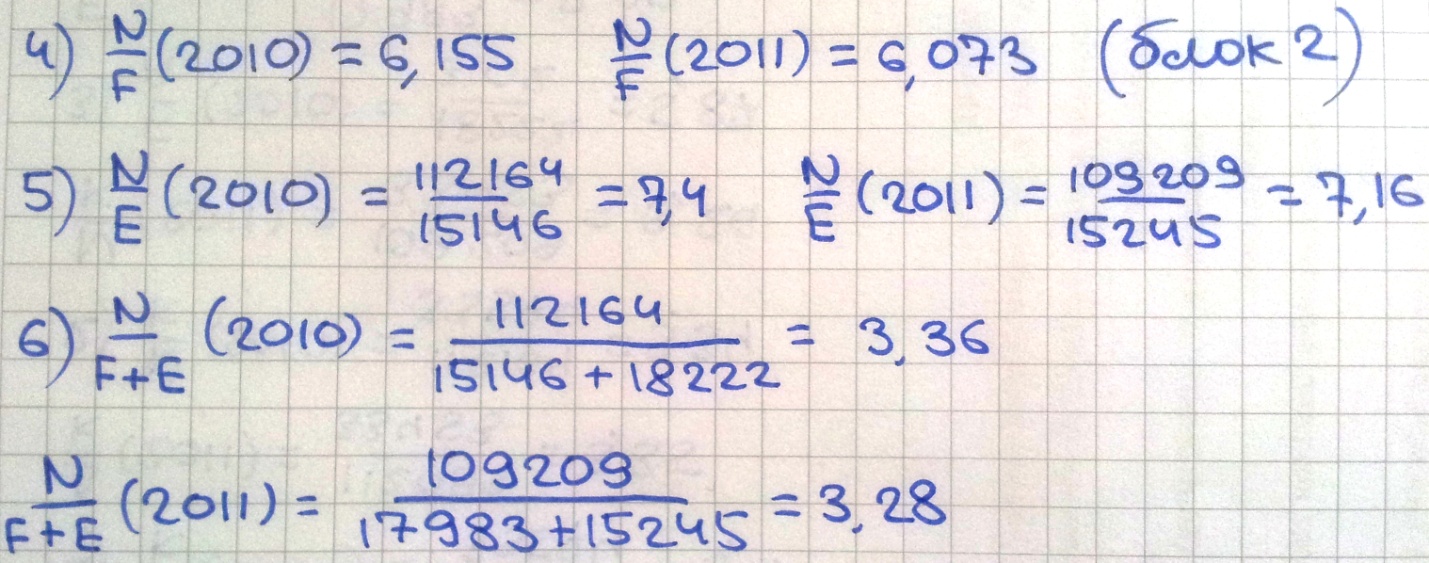

N/F - фондоотдача основных средств

N/E - оборачиваемость оборотных средств

N/(F+E) - общая фондоотдача основных и оборотных средств

1,2) Коэффициент оборачиваемости активов говорит об эффективности, с которой предприятие использует свои ресурсы для выпуска продукции, и показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Оборачиваемость по доходам рассчитывается с использованием данных из блока (5) и блока (7).

3) Коэффициент оборачиваемости основных средств применяется для определения эффективности компании, но его значение во многом зависит от характера бизнеса. Для расчета используем данные блока (2).

4) ) Показатель фондоотдачи показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов (как в блоке 2).

5) Показатель оборачиваемости оборотных средств характеризует число оборотов, совершенных оборотными средствами за отчетный период (год). Для расчета пользуемся данными блока (2) и блока (7).

6) Показатель общей фондоотдачи основных и оборотных средств характеризует то, сколько продукции производит предприятие на каждую вложенную единицу стоимости своих фондов. Аналогично, для расчета используем данные блока )2) и блока (7).