3. Дюрация потока платежей

Вычислим

производную приведенной стоимости

потока платежей

:

:

.

.

Разделим обе части

равенства на

![]() и умножим на

и умножим на

![]() :

:

,

или

,

или

,

,

где

.

.

Дюрацией потока платежей называется величина

.

.

Cмысл и свойства дюрации:

1. Дюрация – эластичность приведенной стоимости относительно изменения процентной ставки.

2. Дюрация – средняя продолжительность потока платежей.

![]() ,

,

![]()

Если поток состоит из единственного платежа, осуществляемого в момент t=t*

( Ct

= 0

при

![]() ),

то

),

то

![]() .

.

Задачи с решениями

Задача 3.1

Через 2 года необходимо покрыть долг в размере $1 000. На рынке имеются облигации со сроком погашения через 1 год (А) и через 3 года (Б). Облигации А погашаются по $7, Б – по $10. Процентная ставка r0 = 10%.

Вопрос: Рассчитать количество облигаций А и Б, необходимых для покрытия долга, а так же для хеджирования риска изменения процентной ставки.

Решение.

,

где

,

где

C1 – количество облигаций типа А, С2 – количество облигаций типа Б, необходимых для хеджирования риска изменения процентной ставки; t*1 – момент погашения облигации А, t*2 – момент погашения облигации Б, С* - долг, t* - момент погашения долга.

Подставим значения:

С1 = 455, С2 = 550,

Стоимость облигаций А – 7$, следовательно их необходимо 65 штук, стоимость облигаций Б – 10$, следовательно их необходимо 55 штук.

Ответ: необходимо 65 облигаций А и 55 облигаций Б.

Задачи для самостоятельного решения

Задача 3.2

Пусть

![]() .

Инвестор имеет долг

.

Инвестор имеет долг

![]() .

Есть возможность купить облигации двух

видов:

.

Есть возможность купить облигации двух

видов:

а) с выплатой при

![]() и номиналом

и номиналом

![]() ;

;

б) с выплатой при

![]() и номиналом

и номиналом

![]() .

.

Безрисковая процентная

ставка

![]() .

.

Вопрос: сколько облигаций а) и б) нужно иметь, чтобы купировать долг и хеджировать риск изменения процентной ставки?

4. Теория портфеля. Задача г. Марковица

Предполагается, что

имеется N рисковых

активов (ценных бумаг, акций). Доходность

отдельного актива (ценной бумаги)

трактуется как случайная величина –

![]() .

.

Ожидаемая доходность

определяется как математическое ожидание

–

![]() ,

вектор доходностей –

,

вектор доходностей –

![]() .

.

Риск, связанный

с отдельной бумагой формализуется как

среднеквадратичное отклонение –

![]() .

.

Инвестиционный портфель:

![]() –

вектор долей капитала:

–

вектор долей капитала:

Случайная доходность портфеля определяется соотношением

Риск портфеля:

,

,

![]()

Доходность портфеля:

.

.

Задача

Марковица:

![]() (найти минимум)

при ограничениях:

(найти минимум)

при ограничениях:

![]()

![]()

Учитывая,

что

задачу можно записать в виде:

задачу можно записать в виде:

![]()

![]() ,

,

![]() ,

,

где

![]()

Задачи с решениями

Задача 4.1

Решить задачу Марковица

для случая двух рисковых активов, при

заданных

![]() и

и

![]() - ожидаемых значениях доходностей,

дисперсиях

- ожидаемых значениях доходностей,

дисперсиях

![]() и

и

![]() и

и

![]() - коэффициенте корреляции случайных

доходностей активов.

- коэффициенте корреляции случайных

доходностей активов.

Решение.

Рассмотрим задачу Марковица

для

случая, когда вектор

![]() имеет

размерность, равную 2; матрица

имеет

размерность, равную 2; матрица

![]() -

-

![]() .

.

Для двух рисковых активов имеем:

.

.

Расписывая первое соотношение задачи подробнее, получим:

![]() ,

,

где

С учетом приведенных соотношений задача записывается в виде

или

(4.1)

(4.1)

Поскольку число

ограничений равно числу переменных,

задача на поиск минимума вырождается.

Предполагая, что

![]() ,

из второго равенства в (4.1) выражаем

,

из второго равенства в (4.1) выражаем

и, подставляя в первое соотношение,

находим связь между параметрами

и, подставляя в первое соотношение,

находим связь между параметрами

![]() и

и

![]() для решений задачи Марковица в

рассматриваемом случае.

для решений задачи Марковица в

рассматриваемом случае.

.

.

Функция, стоящая в

правой части равенства, может быть

приведена к виду

![]() ,

где

,

где

![]() ,

,

![]() .

Если последние неравенства – строгие,

то

.

Если последние неравенства – строгие,

то

![]() ,

и значения риска

,

и значения риска

![]() может быть определено для всех значениях

может быть определено для всех значениях

![]() .

.

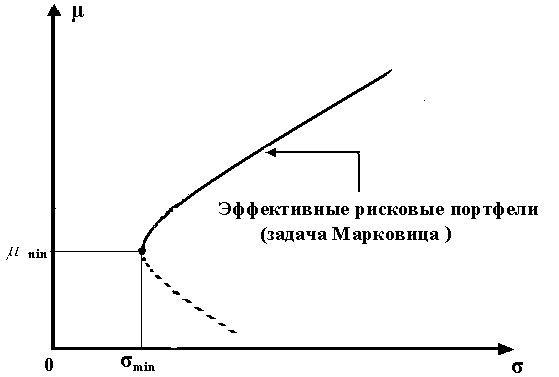

Портфель y называется эффективным (не улучшаемым, Парето-оптимальным), если не существует такого портфеля y* , что μ(y*) ≥ μ(y) и σ(y*) ≤ σ(y), причем одно из неравенств – строгое.

Рис. 4.1 Эффективные портфели рисковых инвестиций