2. На совокупное предложение

Предложение всех товаров и услуг обеспечивают фирмы, важные макроэкономические агенты. На совокупное предложение влияют налоги и трансферты; государственные расходы не имеют на предложение особого влияния. Налоги фирмы принимают как очередные затраты на единицу продукции, что заставляет их сократить предложение своего товара. Трансферты же, наоборот, приветствуются предпринимателями, поскольку они могут увеличить предложение предоставляемых ими услуг. Когда большое количество фирм проводят одинаковую политику предложений товаров, изменяется совокупное предложение всей рассматриваемой экономики. Таким образом, государство может влиять на состояние экономики с помощью правильного введения налогов и трансфертов.

Глава 3. Налоговый механиз. Эффективность налоговой политики. Кривая лаффера.

3.1 Налоговый механизм

Налоговая политика реализуется через налоговый механизм. Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики. Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами.

Элементы налогового механизма — планирование, регулирование, контроль. Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование:

· оперативное;

· текущее;

· долгосрочное;

· стратегическое.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов. На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов. Принципы налогового регулирования:

· экономическая обоснованность;

· финансовая целесообразность;

· сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала. Налоговое регулирование осуществляется разными способами и методами:

· способы — льготы и санкции;

· методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование.

Существенный эффект налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов. Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней.

Благодаря налоговым ставкам централизованная единая налоговая система имеет достаточную гибкость, что обеспечивается ежегодным уточнением ставок налогов и приведением налоговой политики в соответствие реальной экономической конъюнктуре.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики служат налоговые льготы. Это связано с тем, что физическим и юридическим лицам, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения. Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности. Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются.

К наиболее типичным формам налоговых льгот относятся, в частности:

· полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения;

· отнесение убытков на доходы будущих периодов; · применение уменьшенной налоговой ставки;

· освобождение от налога (полное или частичное) определенного вида деятельности или дохода от такой деятельности;

· освобождение от налога отдельных социальных групп;

· отсрочка или рассрочка налоговых платежей.

Чаще всего объектом налогового стимулирования становится инвестиционная деятельность.

Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели. С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка.

Применение отдельных налоговых льгот преследует цель смягчить последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога. При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо на доходы следующего года или следующих лет. В некоторых странах осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках их баланса производить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям новых выпусков акций компаний и др.

В ряде зарубежных стран предоставляются льготы в зависимости от формы собственности. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога, устанавливается льготное налогообложение прибыли государственной корпорации. Иногда налоговые льготы предоставляются в зависимости от гражданства в целях стимулирования иностранных инвестиций.

К важному элементу налогового механизма относятся налоговые санкции. Они, с одной стороны, служат в руках государства инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиком налоговых обязательств, с другой стороны, нацеливают налогоплательщика на использование более эффективных форм хозяйствования.

Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Принципиальные подходы к регулированию налоговых правоотношений во многих странах определяются основным налоговым законом — Налоговым кодексом. Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан. Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения.

3.2 Эффективность налоговой политики

Эффективность налоговой политики определяется исходя из соответствия принципов ее построения и выполняемых ею функций поставленным социально-экономическим целям на каждом этапе развитии страны. Основными принципами построения современной налоговой политики являются простота и экономичность, стабильность, законодательное регламентирование, доступность алгоритма расчета налогов, сбалансированное взаимодействие функций налогов, приемлемый размер налогового бремени, сочетание интересов государства, предприятий и населения, содействие развитию экономики страны.

Мировой опыт показывает, что политики налогообложения весьма динамичны и не могут эффективно функционировать длительное время в неизменном виде. Изменения в экономике страны, в финансовой политике государства требуют проведения соответствующих преобразований и в налоговой системе. Иначе говоря, налоговая политика не может быть приведена к какому-то окончательному виду. Возможна лишь ее адаптация к экономическому развитию страны и выбору путей развития экономики в будущем.

С самого начала своего формирования налоговая политика России имела фискальную направленность, выполняя функцию изъятия накоплений у предприятий и населения. В результате этого сформированная налоговая политика привела к тому, что почти полностью прекратилось финансирование из бюджета НИОКР, наблюдается резкий спад инвестиций в производство, снижение платежеспособного спроса. Кроме того, высокая налоговая нагрузка явилась одной из причин образования большой кредиторской задолженности у предприятий по налоговым платежам, что также препятствует экономическому росту и развитию производства.

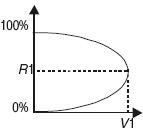

Кривая Лаффера

Согласно рассуждениям Лаффера чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталистам, тормозит научно-технический прогресс, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера.

рис.

2 Кривая Лаффера

рис.

2 Кривая Лаффера

На рисунке по оси ординат отложены налоговые ставки R, по оси абсцисс – поступления в бюджет V. При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки R1 обеспечивает максимальные поступления в государственный бюджет V 1. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 %-ном налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие и на динамику инвестиций.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.

Налоговые системы развитых стран предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.

Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат.

Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути это не что иное как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

ЗАКЛЮЧЕНИЕ

Таким образом, можно подвести итог данной курсовой работы.

Рассмотрев тему «Налоговая политика России как элемент государственной политики на различных этапах развития общества», была достигнута цель работы: виды налоговой политики на различных этапах развития общества.

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ресурсов, необходимых государству для выполнения взятых на себя функций, и оказывающих, во-вторых, регулирующее воздействие на процессы социально-экономического развития страны.

Налоговые льготы, объекты и ставки налогов служат проявлением налоговой политики. Налоговая политика является частью финансовой политики. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов.

Налоговая политика (управление налоговой системой) осуществляется с помощью определенных мероприятий (управленческих решений) в области налогов. Также налоговая политика вместе с налоговым механизмом определяют роль налогов в обществе.

Таким образом, можно определить несколько задач налоговой политики современной России:

Необходимость в создании благоприятных условий для развития финансово-хозяйственной деятельности

Стимулирование экономического роста

Стремление к привлечению иностранного капитала

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1.Конституция РФ, СПб., ООО Виктория Плюс, 2003

2. Налоговый кодекс Российской федерации. Части первая и вторая: официальный текст, действующая редакция. - М.: Издательство Экзамен, 2004

3. Бобоев М.Р. Налоги и налогообложение в СНГ. Учебное пособие-М.: Финансы и статистика, 2004

4. Богатая И. Н., И. Ю. Королева, Л. Н. Кузнецова, Т. П. Середа. Налоги и налогообложение в Российской Федерации. Серия Учебники, учебные пособия. Ростов-на-Дону: Феникс, 2001

5. Булатова А. С. Экономика, М.: Бек, 2000.

6. Дубов В. В. Действующая налоговая система и пути ее совершенствования. Финансы-2001.

7. Евстижеев Е. И., Викторова Н. Г., Ткачева Е. Г. Основы налогообложения и налогового права: Вопросы и ответы. Практические задания и решения: Учебное пособие - М.: ИНФРА-М, 2001.

8. Карасёва М.В. Бюджетное и налоговое право России (политический аспект). - М.: Юрист, 2003

9. Кучеров И. И. Налоговое право России: Курс лекций. - М., Учебно-консультационный центр Юр ИнфоР, 2001.

10. Налоговое право: учебное пособие. Под редакцией С. Г. Тепеляева. - М.: ИДФБК-ПРЕСС, 2000.

11. Налоги, налогообложение и налоговое законодательство, 2-е издание. Под редакцией Евстижеева Е. Н. - Санкт-Петербург: Питер, - 2001

12. Пансков В.Г. Налоги и налогообложение в РФ. Учебник для вузов. 6-е изд., доп. и перераб.-М.: МЦФЭР, 2004

13. Пансков В.Г., Князев В.Г. Налоги и налогообложение. Учебник для вузов- М.: МЦФЭР, 2003

14. Перов А.В. Налоги и налогообложение. Учебное пособие. 2-е изд., перераб. и доп. - М.: Юрайт-Издат, 2003