24. Контроль и учет запасов на складах предприятия (метод авс)

владельцы большого ассортимента товаров (ресурсов) прибегают к известному способу разделения всей номенклатуры на группы в соответствии с правилами АВС – анализа. При наличии часто изменяющегося спроса на отдельные товары, применяется параллельно методика разделения товаров на группы постоянного, переменного и резко неравномерного спроса (XYZ – анализ).

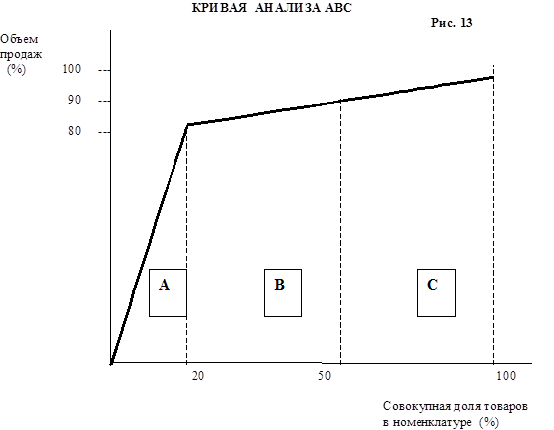

Как известно, АВС-анализ основан на

законе Парето, который определяет, в

частности, зависимость объемов продаж

от конкретных групп товаров. Эта

зависимость выражается некоей кривой,

которая называется "кривой АВС"

или "кривой 20-80". Эмпирически

установлено, что большая часть объемов

продаж обеспечивается ограниченным

кругом товаров. Обычно (хотя и не всегда)

80% продаж фирмы в стоимостном выражении

складываются за счет реализации только

20% товаров из всей продаваемой номенклатуры.

Как известно, АВС-анализ основан на

законе Парето, который определяет, в

частности, зависимость объемов продаж

от конкретных групп товаров. Эта

зависимость выражается некоей кривой,

которая называется "кривой АВС"

или "кривой 20-80". Эмпирически

установлено, что большая часть объемов

продаж обеспечивается ограниченным

кругом товаров. Обычно (хотя и не всегда)

80% продаж фирмы в стоимостном выражении

складываются за счет реализации только

20% товаров из всей продаваемой номенклатуры.

Естественно, что подобная закономерность обязательно должна учитываться при управлении складскими запасами товаров. Для проведения этого анализа все товары в запасах классифицируются по их влиянию на объем продаж, а затем дифференцируются по группам А, В и С. Классификация производится на базе данных по прошлым продажам путем: определения цены и объема продаж по каждому товару, ранжирования товаров с учетом снижения их влияния на объем продаж, определения процентной доли участия товара в доходах и номенклатуре запасов. Очевидно, что наиболее доходные товары группы А должны быть предметом особого контроля и внимания, поскольку именно они создают максимальную долю дохода компании при реализации запасов. Товары группы В – менее значимы по своему влиянию на основные финансовые показатели компании, поэтому контроль за их запасами может осуществляться менее тщательно, как правило, с применением стандартных методов. Товары группы С, как приносящие наименьший доход от их реализации, являются "проблемными" с другой точки зрения: они требуют повышенного внимания в плане максимального избавления от их запасов.

25.Структура текущего и страхового запасов, методы расчета текущих запасов, факторы, влияющие на величину производственного запаса.

текущий запас — это основная часть производственных (товарных) запасов, обеспечивающая непрерывность снабжения производственного процесса (оптовой торговли) между двумя очередными поставками;

страховой или гарантийный запас, предназначенный для непрерывного снабжения производства в случае непредвиденных обстоятельств (нарушение сроков, объемов поставок и т. д.), является величиной постоянной и в нормальных условиях неприкосновенной;

1 метод. Баскин 1965г.- Тт=Тср-Sср/2

2.Метод Методика Минтяжмаша

Тт=Тср/2= 1 Σti/2N

3.метод Федорчук 1967 Тт=ΣQiti/ 2ΣQi

Где, ti- интервал i-ой поставки

Qi-объем i-ой поставки

N-количество поставок в год

Sср-средний интервал между суточными отпусками, дни.

Тср-средний интервал между поставками, дни

Факторы, влияющие на величину ПЗ:

1. Соотношение спроса и предложения. (спрос выше предложения, резко ускоряется оборачиваемость. Нормализовать ПЗ, - изучение покупат.спроса, воздействие на покупателей (реклама, маркетинг) с целью расширения объема продаж продукции и улучшение ее качества. 2. Сложность ассортимента ПЗ. Чем больше ассортимент, тем больше товарных запасов.

3. Физико-химические свойства ПЗ. По материалам, стойким в хранении, создают большие производственные запасы. По мало хранимым, соответственно наоборот

4. Организация и частота завоза товаров. Чем чаще завозятся производственные материалы на предприятие, тем с меньшими запасами можно выполнить производственный план.

5. Состояние материально-технической базы и основных фондов предприятия. (развитая сети, оснащённость современным оборудованием для хранения товаров, в торговом предприятии позволяет создавать их широкий ассортимент, обеспечивая сохранность и качество.