Розділ 3. Перспективи розвитку та вдосконалення стратегій управління фінансами підприємства

3.1. Формування стратегічної моделі управління фінансами та антикризового управління на підприємстві

Формування моделі стратегічного управління фінансами треба розпочинати з уточнення суті місії та стратегічної мети діяльності підприємства, побудови загального ланцюжка цінностей і дослідження складу й характеру впливу на кожен елемент цього ланцюжка факторів навколишнього підприємницького середовища.

Стратегічне управління базується на вивченні відносин, які можна охарактеризувати за допомогою системи «середовище-організація». Більшість серед існуючих сьогодні концепцій управління розглядає організацію як відкриту систему, котра постійно взаємодіє з окремими елементами зовнішнього середовища: іншими організаціями, банками, організаціями, що належать до соціально-політичних та економічних інституцій держави, місцевих органів тощо і дає змогу організаціям підтримувати більш-менш стійке становище, виживати в умовах, що постійно змінюються.

Планування - необхідна передумова успішної реалізації будь-якого ділового починання організації. Як загальна функція управління, планування є процесом підготовки на перспективу рішень про те, що, ким, як, коли повинно бути зроблено.

Сучасне розуміння розвитку економіки, передбачення майбутнього організації можна охарактеризувати чотирма основними етапами. Залежно від розвитку ринку комерційній діяльності фірм відповідає певна теорія управління організацією.

Товарна орієнтація ринку характеризується прагненням до покращення якості товарів без серйозного врахування потреб, смаків, бажань покупців. Теорією управління фірмою за таких умов є бюджетний контроль, що базується на внесенні поправок в обсяг і структуру доходів - витрат виробництва та збуту залежно від поточної ситуації на ринку. В основі концепції бюджетного контролю лежить уявлення про загальну незмінність основних умов і закономірностей на ринку. Коректування діяльності здійснюється лише час від часу, якщо назріла необхідність.

Збутова орієнтація характеризується забезпеченням максимізації збуту за допомогою реклами та інших методів впливу на покупця з метою примусити його здійснити покупку. При такій орієнтації використовується довгострокове планування, що ґрунтується на уявленні про можливість прогнозувати забезпечення довгострокового приросту основних показників діяльності фірми. Процес планування передбачав визначення довгострокових змін обсягу продаж, рівня витрат, продуктивності праці та інших показників згідно з набутим досвідом та існуючими тенденціями, що зберігатимуться досить тривалий час. Довгострокове планування пристосовує виробничу діяльність до змін на ринку, які мають відбитись на комерційній активності фірми на найближчі 2-10 років.

Ринкова орієнтація діяльності фірм передбачає відбір товарів найвищої якості, що користуються найбільшим попитом і забезпечують максимум продаж саме цих товарів. У таких випадках використовується стратегічне планування[16, c. 124-126].

Стратегічне планування вносить суттєві корективи в методи управління, відкидаючи можливість керування діяльністю фірми виходячи з екстраполяції минулих тенденцій. Виникає необхідність вносити стратегічні корективи в поставлені завдання згідно зі змінами на ринку і аж до можливості прогнозування виходу на ринок інших товарів. Ця управлінська концепція робить акцент на умови ринку, особливо на умови конкуренції та збуту, як на критерій управління. Ця концепція вже наближається до маркетингу, але в ній ринкові умови враховуються лише як фактори випадкових відхилень від виробленої стратегії, а стратегічний план прилаштовується до таких змін, але не передбачає заходів, що спроможні активно впливати на ситуацію ринку.

Періодичне коригування запланованої стратегії не може вирішити завдання відповідно до умов ринку виробничо-збутової діяльності фірми. Провідні сучасні фірми використовують систему стратегічного управління, яка лежить в основі концепції маркетингу. Маркетинг розуміють як цілісну систему організації та управління діяльністю підприємством, яка забезпечує максимальний збут її продукції, досягнення значної активності виробничої діяльності та розширення ролі ринку. Суть маркетингу можна сформулювати так: «Виробляти те, що безумовно знаходить збут, а не намагатися нав'язати покупцю те, що вироблено». Основна мета маркетингу конкретної організації (фірми) - забезпечення максимальної рентабельності її функціонування, що може бути досягнуто лише в разі відповідності продукції фірми ринковим вимогам.

Залежно від умов комерційної діяльності кожна фірма використовує відповідну теорію управління. Найпрогресивнішою є теорія стратегічного управління. Світова практика бізнесу показує, що більшість організацій, які досягли значних результатів в бізнесі, завдячує саме впровадженню системи стратегічного управління[6, c. 139-140].

Будь-яка модель управління організацією базується на відповідній концепції. Концепція управління – це система ідей, принципів, уявлень, що зумовлюють мету функціонування організації, механізми взаємодії суб'єкта та об'єкта управління, характер взаємовідносин між окремими ланками його внутрішньої структури, а також необхідний ступінь урахування впливу зовнішнього середовища на розвиток організації.

Згідно з концепцією стратегічного управління аналіз зовнішнього та внутрішнього середовища - необхідний елемент визначення місії та цілей організації. Стратегії в цьому випадку виступають як інструменти досягнення цілей, а для успішної реалізації обраного стратегічного набору необхідно, щоб організація функціонувала відповідно до вибраної концепції управління.

Стратегічне управління - це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх у відповідність шляхом розробки та реалізації системи стратегій («стратегічного набору»). Концепція стратегічного управління лежить в основі стратегічного мислення і знаходить вираз у характерних рисах її застосування .

Різні підходи до побудови системи стратегічного управління потребують чіткого уявлення про переваги цього явища в діяльності окремих підприємств. Американський фахівець І. Ансофф, наприклад, розглядає такі варіанти побудови стратегічного управління: «управління за допомогою вибору стратегічних позицій», «управління ранжируванням стратегічних задач», «управління на основі врахування «слабких сигналів», «управління в умовах стратегічних несподіванок».

Реалізація концепції стратегічного управління організацією можлива лише тоді, коли організація є стратегічно орієнтованою. Стратегічно орієнтована організація - це така організація, в якій персонал має стратегічне мислення, застосовується система стратегічного планування, що дає змогу розробляти та використовувати інтегровану систему стратегічних планів, і поточна, повсякденна діяльність, підпорядкована досягненню поставлених стратегічних цілей.

Для досягнення успіху необхідне не тільки знання теоретичних засад стратегічного управління. Закордонні конкуренти використовують ті ж самі фундаментальні методи і підходи, що й українські керівники, але, на відміну від українських, досягають більших успіхів за рахунок ретельності, дисциплінованості, з якою вони розробляють і реалізують стратегії[10, c. 52-53].

Підприємницька стратегія — це система довготермінових завдань підприємницької діяльності та вибір найперспективніших шляхів їх досягнення для забезпечення стабільності й економічного розвитку суб'єктів господарювання у конкурентному ринковому середовищі. Існує кілька рівнів підприємницької стратегії: глобальна, базова та головна мета, максимальне завдання, мінімальне завдання тощо. В економічній літературі вирізняють такі основні підходи щодо сутності завдань стратегічного управління підприємством:

1) згідно з класичною економічною теорією головною метою фінансово-економічної діяльності підприємства є максимізація його прибутку. Формулювання цієї мети ґрунтувалося на висновках А. Сміта, що максимізація прибутку окремого суб'єкта господарювання веде до максимізації усього суспільного добробуту. Уперше вона була чітко сформульована у 1838 році французьким економістом А. Курно, а потім розвинена в роботах представників неокласичної школи.

Однак пізніше це формулювання головної мети діяльності підприємства зазнало критики з боку багатьох економістів. Так, було доведено, що: 1) максимізація прибутку не завжди забезпечує необхідні темпи економічного розвитку підприємства. Отриманий прибуток може бути уповні використаний на поточне споживання, і підприємство у цьому разі втратить надійне джерело поповнення власних фінансових ресурсів, необхідних для фінансового забезпечення його майбутнього економічного розвитку. Крім цього, високий рівень прибутку підприємства може бути досягнений при високому рівні фінансового ризику, який, у свою чергу, може спричинити загрозу банкрутства підприємства. Тому в ринкових умовах максимізація прибутку є одним із найважливіших завдань фінансової діяльності підприємства, але часто не розглядається як головна мета його роботи;

2) згідно з теорією стійкого економічного зростання головною метою діяльності підприємства є забезпечення його безкризового розвитку й поступового зростання обсягів господарювання. Така стратегічна мета підприємства сприяє мінімізації підприємницького ризику. Однак не дає змоги повною мірою реалізувати наявні резерви зростання рентабельності виробництва;

3) нинішня економічна теорія доводить, що головною метою діяльності підприємства є максимізація його ринкової вартості, оскільки побутує думка, що саме така ціль найповніше відображає як інтереси власників та акціонерів підприємства, так і держави загалом[11, c. 243-244].

При побудові стратегічної моделі формування цінностей основна увага має бути зосереджена на процесах, що відбуваються за межами підприємства, а кожен діловий партнер (постачальник компонентів чи споживач продукції) має розглядатися як окремий елемент у загальному ланцюжку формування цінностей.

Здійснюючи аналіз загального ланцюжка цінностей, важливо не лише оцінити внесок окремих видів діяльності у формування цінності кінцевого продукту, а й дослідити причинно-наслідкові зв'язки між окремими елементами ланцюжка та факторами навколишнього ринкового середовища.

Важливими факторами, що суттєво впливають на вибір стратегії підприємницької діяльності, є динаміка споживчого ринку та рівня конкуренції, стан і динаміка фінансового ринку, ринку праці, рівень соціально-економічної й політичної стабільності, рівень інфляції та фіскального навантаження тощо.

Для дослідження впливу факторів зовнішнього підприємницького середовища на діяльність і розвиток підприємства, а також для оцінки його сильних і слабких ланок застосовують СВОТ-аналіз (SWOT-analysis). Назва цього методу складена із початкових літер назви об'єктів стратегічного аналізу, а саме: S — Strength (сильні ланки підприємства); W — Weakness (слабкі ланки підприємства); О — Opportunities (можливості розвитку підприємства); Т — Treats (загрози для діяльності та розвитку підприємства).

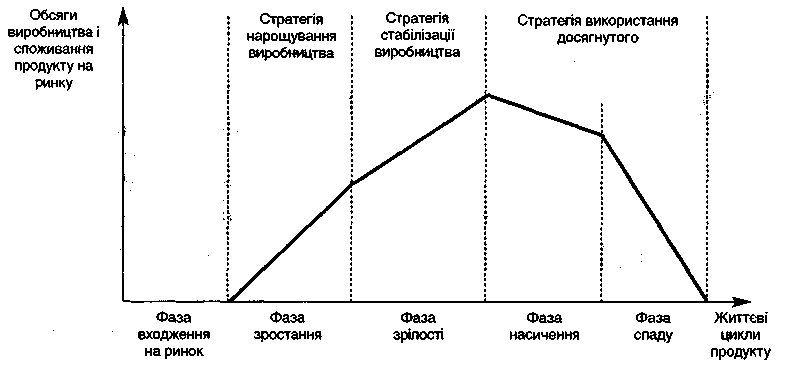

При формуванні моделі стратегічного управління витратами треба враховувати, на якій стадії життєвого циклу перебуває товар, що його виготовляє підприємство. Залежно від цього підприємство може обрати такі варіанти поведінки на ринку (див. рис. 3.1):

1) нарощування виробництва продукції і збільшення частки ринку (при виробництві товарів, що перебувають у фазі зростання);

2) стабільність виробництва та утримання на постійному рівні своєї частки ринку у разі виготовлення товару, що перебуває у фазі зрілості;

3) використання досягнутого, тобто максимізація доходів і грошових надходжень підприємства навіть за рахунок зменшення своєї частки ринку (при виготовленні продукції, що перебуває у стадії зрілості та спаду)[13, c. 31-33].

Згідно з теорією М. Портера, щоб успішно подолати конкуренцію та досягти стратегічних результатів, підприємство має дотримуватися одного з двох варіантів формування конкурентної переваги: підтримувати низькі витрати (лідерство на основі витрат); виготовляти продукцію, кращу за якостями, ніж продукція конкурентів, і, бажано, з унікальними властивостями (лідерство за диференціацією продукції); концентрувати діяльність на специфічному сегменті ринку, зокрема на специфічному асортименті продукції (послуг), певній категорії споживачів тощо (лідерство у вузькій сфері діяльності).

Рис. 3.1. Стратегічна поведінка підприємства залежно від життєвого циклу продукту.

Від прийнятого варіанта стратегічної поведінки підприємства на ринку та способу забезпечення конкурентної переваги істотно залежать структура й поведінка його витрат, рівень ризику підприємницької діяльності та вибір методів і прийомів управління витратами. Так, при стратегії нарощування виробництва значна частина витрат підприємства буде пов'язана з розробленням і впровадженням інноваційних продуктів. Окрім цього, такий варіант стратегічної поведінки зумовлює зростання потреби підприємства у матеріально-технічних і фінансових ресурсах, а також високий рівень підприємницького ризику. При виборі стратегії використання досягнутого витрати підприємства мають тенденцію до поступового зниження, грошові надходження, як правило, перевищують грошові видатки, характерним є невисокий рівень підприємницького ризику, однак є проблема ефективного розміщення вільних коштів. При стратегії використання досягнутого найефективнішими для управління є методи нормування й бюджетування витрат та аналізу відхилень.

Модель стратегічного управління витратами не може бути ефективною без побудови ланцюжка формування цінності всередині підприємства, природно поєднаного з іншими елементами загального ланцюжка цінностей (узгодженого з ланцюжками цінностей постачальників і споживачів). Ланцюжок формування цінності на підприємстві є комплексом видів економічної діяльності, що здійснюється на підприємстві у процесі перетворення сировини, матеріалів і комплектуючих на готовий продукт (див. рис. 3.2)[17, c. 69-71].

Рис. 3.2. Схема ланцюжка формування цінності всередині підприємства за М. Портером

У процесі побудови ланцюжка цінності всередині підприємства необхідно визначити склад і характер впливу основних затратоформуючих факторів на обсяг і динаміку витрат як загалом на підприємстві, так і при здійсненні окремих видів його господарської діяльності (див. табл. 3.1). Очевидно, що такі фактори, як масштаб діяльності, рівень вертикальної інтеграції підприємства, використання виробничої потужності та капіталомісткості виробництва, вартість матеріально-технічних і фінансових ресурсів, організаційна структура виробництва, наявність інфраструктури та досвіду виготовлення аналогічної продукції тощо істотно впливатимуть на рівень витрат підприємства та вибір методів стратегічного управління ними.

Аналізуючи ланцюжок цінності всередині підприємства та порівнюючи його з ланцюжками цінностей конкурентів, можна ідентифікувати ті види діяльності, які найбільшою мірою забезпечують формування стратегічної конкурентної переваги підприємства, визначити стратегічні напрямки розроблення та впровадження інновацій, а також оцінити можливі варіанти оптимізації наявного ланцюжка формування цінності на підприємстві.

Таблиця 3.1 Класифікація основних факторів, що впливають на формування цінності всередині підприємства

Група факторів |

Види факторів |

1. Технологічні |

Доступ до інноваційних технологій; Рівень технологічного оснащення виробництва; Рівень фізичного й морального зношення устаткування; Наявність виробничої інфраструктури; Наявність власної сировинної бази; Рівень ресурсомісткості виробництва |

2. Організаційні |

Ступінь вертикальної інтеграції підприємства; Обсяг діяльності підприємства; Рівень використання виробничої потужності підприємства; Досвід виробничої діяльності; Організаційна структура підприємства; Налагодженість ділових зв'язків із постачальниками та покупцями; Близькість до сировинної бази та ринків збуту Кваліфікація персоналу підприємства. |

3. Фінансово-економічні |

Рівень капіломісткості виробництва; Вартість капіталу підприємства; Вартість залучення додаткових фінансових ресурсів; Ціна матеріально-технічних ресурсів; Ціна трудових ресурсів; Рівень податкового тиску та наявність податкових пільг; Прийнята на підприємстві амортизаційна політика |

Аналіз ефективності моделі стратегічного управління витратами необхідно здійснювати за збалансованою системою показників. Побудова системи показників оцінки ефективності стратегічного управління витратами має Ґрунтуватися на аналізі стратегічних цілей і моделей поведінки підприємства на ринку, а також на аналізі загального ланцюжка цінностей та ланцюжка формування цінностей всередині підприємства.

Найчастіше для оцінки ефективності управління використовують фінансово-економічні показники, такі як приріст доходу або прибутку, рівень рентабельності виробництва, темпи зниження витрат, дисконтовану суму чистого грошового потоку, рентабельність власного капіталу підприємства тощо[22, c. 148-149].

Очевидно, що вибір основних оцінних показників залежить від обраної стратегії та варіанта стратегічної поведінки підприємства. Так, при стратегічній меті максимізувати прибуток для оцінки стратегічної моделі управління витратами доцільно використовувати показники прибутковості та рентабельності (рентабельність продукції, рентабельність власного капіталу, рентабельність сукупного капіталу, рентабельність активів).

За стратегічної орієнтації на підвищення ринкової вартості підприємства основними оцінними показниками ефективності управління мають бути показники вартості капіталу підприємства, суми дисконтованих грошових потоків, обсягу створеної на підприємстві цінності.

Склад основних оцінних показників ефективності стратегічного управління витратами підприємства може змінюватися залежно від стадії життєвого циклу продукту, що виготовляється на підприємстві. Так, на стадії зростання доцільніше використовувати такі показники, як темп зростання прибутку та доходу, на стадії зрілості — показники рентабельності, а на стадії накопичення й спаду — рівень зниження витрат та їхнє відхилення від нормативів, дисконтовану суму чистих грошових потоків тощо.

Поряд із фінансово-економічними показниками для оцінки ефективності стратегічного управління витратами слід використовувати нефінансові показники, зокрема такі, як рівень завантаження потужності підприємства, тривалість його фінансового циклу, рівень задоволеності споживачів, частка інноваційних продуктів у загальному асортименті продукції підприємства, плинність кадрів тощо.

Рис. 3.3. Модель стратегічного управління витратами підприємства

За результатами проведених досліджень можна побудувати модель стратегічного управління витратами підприємства (див. рис. 3.3). Формування моделі стратегічного управління витратами необхідне не лише для забезпечення стабільності та економічного розвитку підприємства у конкурентному ринковому середовищі і досягнення його стратегічної мети. її побудова є основою для створення на підприємстві ефективної системи управлінського обліку, організації поточного та оперативного планування, аналізу й контролю за діяльністю підприємства[26, c. 10-12].

Антикризове управління являє собою цілеспрямовану систему управління, яка має комплексний, системний характер і має на меті виведення об’єкта управління з кризи. При цьому здійснюється розробка і реалізація спеціальних заходів на підприємстві, що мають стратегічний характер і дозволяють усунути тимчасові перешкоди і покращити загальний стан об’єкта управління.

Система антикризового управління передбачає здійснення таких основних заходів, як:

– діагностика процесів і тенденцій, які призводять до кризових станів;

– прогнозування виникнення, розвитку і можливих наслідків кризових ситуацій;

– здійснення антикризового супроводження (виявлення процесів і тенденцій, які призводять до кризових ситуацій);

– проведення завчасної підготовки на випадок виникнення надзвичайних ситуацій (антикризова профілактика);

– організація і координація ефективних дій для подолання кризових ситуацій та їх наслідків.

Практично система антикризового управління переслідує не одну, а декілька цілей. Поєднання декількох цілей створює складну ціль. Складна ціль може досягатися одночасно, по черзі або методом розміщення, коли порядок досягнення цілей визначається не тільки прийнятим управлінським рішенням, але і залежить від об’єктивних умов функціонування об’єкта управління.

Актуальним напрямом розвитку антикризового управління на сьогодні є антикризове управління підприємством.

Система антикризового управління підприємством передбачає здійснення основної мети – виведення підприємства з кризового становища – за допомогою її розбиття на такі підцілі:

– діагностику поточного стану підприємства;

– аналіз виробничого потенціалу підприємства;

– аналіз можливостей покращання ефективності функціонування підприємства;

– розробку стратегічного плану антикризового управління підприємством;

– створення системи антикризового управління фінансовими ресурсами підприємства;

– створення ефективної системи маркетингового управління на підприємстві;

– вибір прибуткової продукції та її виробництво;

– створення ефективної автоматизованої інформаційної системи управління підприємством.

Створена система антикризового управління підприємством має такі властивості:

– система антикризового управління підприємством здатна створювати підцілі, які утворюють ієрархічну структуру;

– система антикризового управління підприємством здатна обирати засоби, моделі та методи, які відповідають даному завданню, якщо обраний метод не призводить до досягнення цілі, система антикризового управління підприємством через деякий час його змінює;

– якщо процес розв’язку було перервано за якимись обставинами, система антикризового управління підприємством через деякий час повертається до розв’язання знов;

– система антикризового управління підприємством оперує знаннями і уникає повторень;

– у разі досягнення цілі – виведення підприємства з кризи – система антикризового управління підприємством переходить в інший режим роботи – режим попередження кризового стану на підприємстві.

Таким чином побудована система антикризового управління підприємством є цілеспрямованою системою антикризового управління і передбачає використання органічного поєднання інтелекту і досвіду ОПР з економіко-математичними методами і сучасними інформаційними технологіями для забезпечення оперативності і обґрунтованості антикризових управлінських рішень.

Тому щоб оцінити роль стратегічного управління фінансами та антикризового управління на підприємстві, визначимо роль аналізу фінансової діяльності підприємства у системі стратегічного управління у наступному підрозділі.