Рекомендации

Старайтесь, чтобы события различались существенно. Если значимость или суть событий будут похожими, то трудно определить, какое из них является исходным.

Не используйте двунаправленных стрелок.

Не возвращайтесь к связям, которые вы уже рассмотрели.

Не откладывайте рассмотрение трудных вопросов на более позднее время.

Не сдавайтесь, пока не достигнете согласия.

Завершите работу в один прием. Не отступайте, пока не дойдете до конца.

Памятка. Работа не с конкретными числовыми данными, а со словесными высказываниями.

Достоинства метода

Наглядность, простота освоения и применения.

Процедура создания диаграммы связей позволяет членам команды выйти за рамки привычного мышления и способствует реализации творческого потенциала команды.

Недостатки метода

Низкая эффективность при проведении анализа сложных процессов.

Ожидаемый результат

Выявление логических связей между причинами возникновения проблемы и определение звеньев, которые ведут к решению проблемы.

СРС №10

1. Порядок проведення сертифікації системи якості.

Сертифікацію систем управління якістю (далі – СУЯ) здійснюють з урахуванням низки принципів згідно з ДСТУ ISO/ІЕС 17021-1 та ДСТУ ISO 19011.

Цілями сертифікації СУЯ є засвідчення відповідності СУЯ вимогам ДСТУ ISO 9001 або іншого національного, міждержавного, міжнародного стандарту на СУЯ і забезпечення упевненості в тому, що організація-виробник продукції здатна постійно постачати продукцію, яка задовольняє вимоги замовника, застосовні законодавчі та регламентувальні вимоги. При цьому продукцію незадовільної якості своєчасно виявляють, а постачальник вживає заходів щодо запобігання випуску такої продукції на постійній основі. Об’єктами оцінювання під час сертифікації СУЯ є:

а) документація СУЯ;

б) процеси СУЯ;

в) процеси виготовляння продукції (з урахуванням оцінки стану виробничої системи);

г) продукція, на яку поширюється СУЯ.

Оцінювання й сертифікацію СУЯ провадять:

а) за ініціативою організації-виробника продукції, зокрема з метою:

– первинної сертифікації СУЯ;

розширювання або скорочування галузі сертифікації, яка охоплюється СУЯ;

– сертифікації СУЯ за повторною заявкою (ресертифікації);

б) за ініціативою іншого замовника послуги;

в) за рішенням органу з сертифікації продукції‚ коли сертифікація (оцінювання) СУЯ передбачена схемою (моделлю) сертифікації продукції (послуг);

г) за вимогою інших незалежних організацій (відомств)‚ яким надано державою повноваження на оцінювання СУЯ стосовно продукції, що постачається.

До сертифікації СУЯ, якщо вона відповідає галузі акредитації ОС ДТЗ, допускають без будь-яких обмежень всіх замовників, що подали заявку на офіційному бланку встановленої форми (Ф 7.5-07-А) і визнають принципи, правила та вимоги відповідної системи сертифікації, зокрема Системи сертифікації УкрСЕПРО.

Політика і процедури, відповідно до яких здійснюють діяльність з оцінювання та сертифікації СУЯ, є недискримінаційними і реалізовуються недискримінаційним чином. Будь-яка дискримінація замовника послуги за будь-якою ознакою виключається. Замовникам надають можливість звертатися із заявками на сертифікацію СУЯ без перешкоджань і ускладнень, крім випадків, коли СУЯ організації-виробника продукції не відповідає видам економічної діяльності, що визначені галуззю акредитації ДП "ДержавтотрансНДІпроект", або за наявності причин відмови у прийнятті замовлення на надання послуги. Такими причинами, наприклад, можуть бути:

а) подані документи стосовно заявленої на сертифікацію СУЯ явно свідчать про те, що вони підтверджують неадекватність СУЯ застосовному стандарту на СУЯ, на відповідність якому заявлена сертифікація СУЯ;

б) унеможливлення виключення фактичного зіткнення інтересів ДП "ДержавтотрансНДІпроект" і замовника послуги – суміжної (спорідненої) організації, що може негативно вплинути на конфіденційність, об’єктивність чи неупередженість сертифікації.

Також ОС ДТЗ:

а) не сертифікує (не реєструє) СУЯ іншого органу з сертифікації стосовно його діяльності щодо сертифікації/реєстрації СУЯ;

б) не пропонує і не проводить внутрішні аудити в організаціях, в яких він сертифікував СУЯ. У випадку проведення внутрішніх аудитів СУЯ сторонньої організації ОС ДТЗ не повинен сертифікувати цю СУЯ щонайменше протягом наступних двох років від дати закінчення проведення останнього внутрішнього аудиту цієї СУЯ;

в) не залучає до аудитів консалтингові організації щодо систем управління;

г) не має зв’язків з консалтинговими організаціями, які могли б створити неприпустиму загрозу для неупередженості дій ОС ДТЗ. У разі наявності таких зв’язків у майбутньому ОС ДТЗ не сертифікуватиме СУЯ того замовника, який отримав консультації стосовно СУЯ або де провадила внутрішні аудити консалтингова організація.

На запит замовника послуги надають доступ до інформації, наприклад щодо:

а) процедур проведення аудитів та сертифікації СУЯ, зокрема:

– порядок оцінювання та сертифікації СУЯ;

– опис прав та обов’язків організацій-виробників або інших замовників послуги;

б) діяльності ОС ДТЗ з сертифікації, видів систем управління та географічних областей, в яких він діє;

в) виданих сертифікатів на СУЯ, призупинення їх дії, поновлення дії та анулювання сертифікатів на СУЯ, скорочення галузі сертифікації СУЯ;

г) процедури розгляду апеляцій, скарг і спірних питань;

д) переліку сертифікованих СУЯ, зокрема відомості про місцезнаходження організацій та опис продукції, на яку поширюється СУЯ.

Інформацію, яку ОС ДТЗ надає будь-якому замовникові послуги, або яка є загальнодоступною на ринку сертифікації, зокрема реклама, є точною і не вводить в оману.

На вимогу будь-якої зацікавленої сторони ДП "ДержавтотрансНДІпроект" подає документи (копії документів) для підтвердження законності наданої сертифікації. Як виняток, на вимогу замовника послуги (об'єкта аудиту), наприклад, з міркувань безпеки, ДП "ДержавтотрансНДІпроект" обмежує доступ до певної інформації, про що обумовлюють в умовах договору на надання послуги.

Порядок проведення сертифікації СУЯ включає:

а) подавання заявки на сертифікацію СУЯ та її реєстрація;

б) розглядання заявки на сертифікацію СУЯ і документів, наданих замовником послуги

в) підготування рішення за заявкою на сертифікацію СУЯ

г) укладання договору (контракту) на проведення сертифікації СУЯ;

д) формування комісії для проведення робіт з оцінювання та сертифікації СУЯ;

е) проведення першого етапу первинного сертифікаційного аудиту (попередня оцінка СУЯ);

ж) проведення другого етапу первинного сертифікаційного аудиту (остаточна перевірка й оцінка СУЯ);

и) підготування, затверджування та надавання звіту про перевірку й оцінку СУЯ;

к) оформлювання результатів оцінювання відповідності СУЯ та ухвалення рішення щодо сертифікації на підставі оцінки даних аудиту та висновків аудиту;

л) нагляд за сертифікованою СУЯ впродовж дії сертифіката на СУЯ;

м) проведення ресертифікації СУЯ (за наявності повторної заявки на сертифікацію).

Знак сертифікації системи управління якістю

У Системі сертифікації УкрСЕПРО не передбачено використання організаціями-власниками сертифіката на СУЯ знака або логотипу для позначення сертифікації СУЯ, але ДП "ДержавтотрансНДІпроект" за бажанням замовника послуги може надати письмовий дозвіл щодо використання зображення свого товарного знака і (або) знака обслуговування у поєднанні з позначенням стандарту, на відповідність якому сертифікована СУЯ. Таке зображення прийнято в ДП "ДержавтотрансНДІпроект" як знак сертифікації СУЯ.

Знак сертифікації системи управління якістю має застосовуватися згідно з установленими ОС ДТЗ правилами. Знак сертифікації може використовуватися організацією, СУЯ якого сертифікована ДП "ДержавтотрансНДІпроект", на груповій упаковці товарів, у рекламі, друкованих виданнях, на вивісках, під час показу експонатів на виставках і ярмарках, бланках листів.

Атестація

Атестацію виробництва проводять з метою оцінювання меж технічних можливостей виробництва продукції і забезпечення стабільного випуску продукції, яка відповідає вимогам нормативних документів, що поширюються на неї

Атестацію виробництва проводять

а) за ініціативою організації-виробника продукції

б) за рішенням ОС ДТЗ, якщо атестація виробництва передбачена обраною схемою сертифікації продукції.

Атестація виробництва передбачає

а) проведення експертизи інструкції з атестації технічних можливостей на відповідність вимогам ДСТУ 3414 (інструкцію розробляє організація-виробник продукції у відповідності до вимог щодо побудови, викладу та оформлення згідно з додатком А ДСТУ 3414

б) проведення експертизи стандартів підприємства та інших вихідних матеріалів, наданих організацією, направлених на забезпечення стабільного випуску продукції, яка відповідає вимогам нормативних документів, що поширюються на неї;

в) оцінку відповідності інформації, що наведена у вихідних матеріалах, фактичному стану виробництва

г) отримання кількісної оцінки стабільності відтворення показників продукції

д) видачу рекомендацій щодо правил і способів відбирання та кількості зразків (проб, вибірок) продукції, які мають бути направлені на сертифікаційні випробовування;

е) видачу рекомендацій щодо періодичності та форм проведення технічного нагляду за атестованим виробництвом у межах технічних можливостей та засвідчує те, що стан виробництва продукції відповідає встановленим вимогам і виробництво забезпечує стабільність показників, визначених нормативними документами, які поширюються на цю продукцію

Порядок здійснення атестації виробництва передбачає виконання таких етапів

а) подання заявки (за умови, коли атестація виробництва проводиться за ініціативою організації-виробника

б) попереднє оцінювання виробництва (аналізування, опитувальної анкети та вихідних матеріалів, наданих організацією

в) складання програми та методики атестації виробництва

г) атестаційне перевіряння виробництва на місці, включаючи випробовування продукції для визначення меж технічних можливостей, перевіряння результатів оцінювання та видача атестата виробництва

д) технічний нагляд за атестованим виробництвом впродовж дії атестата виробництва

Перелік основних нормативних документів, які є основою надання послуги:

ДСТУ ISO 9000:2007 Системи управління якістю. Основні положення та словник термінів (ISO 9000:2005, IDT)

ДСТУ ISO 9001:2009 Системи управління якістю. Вимоги (ISO 9001:2008, IDT)

ДСТУ ISO 19011:2003 Настанови щодо здійснення аудитів систем управління якістю і (або) екологічного управління (ISO 19011:2002, IDT)

ДСТУ ISO/IEC 17021-1:2008 Оцінювання відповідності. Вимоги до органів, які провадять аудит і сертифікацію систем управління (ISO/IEC 17021:2006, IDT)

ДСТУ 3414-96 Система сертифікації УкрСЕПРО. Атестація виробництва. Порядок проведення.

ДСТУ 3419-96 Система сертифікації УкрСЕПРО. Сертифікація систем якості. Порядок проведення.

2. Вибір механізму сертифікації та дії, які має виконати споживач стосовно постачальника, що має сертифіковану систему якості.

На практиці дуже часто виникає питання, який із механізмів сертифікації кращий — продукції чи систем якості? Зарубіжний досвід свідчить, що кожний із них справедливий на своєму місці. Є певні галузі, де висока технологія розвивається такими прискореними темпами, що нелегко розробити вичерпний стандарт на продукцію, який можна було б використовувати у схемі сертифікації продукції, тому в цьому випадку зростає роль сертифікації системи якості.

З іншої сторони, оскільки купують продукцію, а не систему якості, то її сертифікація не відіграє важливої ролі в таких галузях, де можуть бути розроблені стандарти на продукцію, які звичайно відповідають багатьом інтересам, незалежно від того, на що вони поширюються. Особливо це стосується масового виробництва.

У багатьох випадках перевага може бути віддана механізму сертифікації системи якості, після чого може бути введений в дію механізм сертифікації продукції.

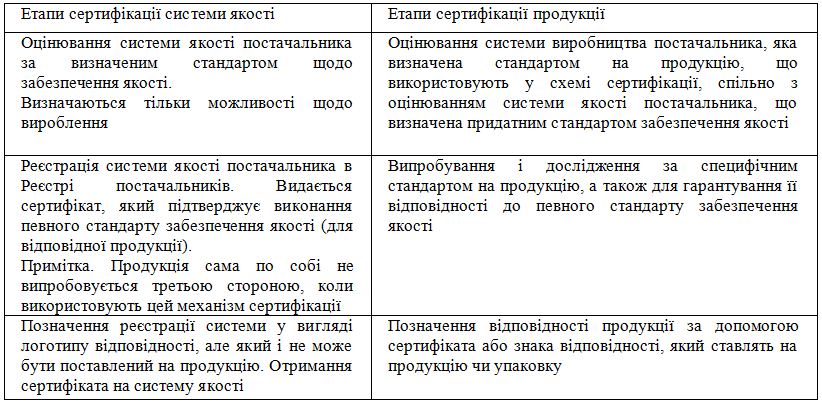

Це пов´язано з тим, що система якості оцінюється в обох випадках і додаткові вимоги, які надає механізм сертифікації системи якості, будуть встановлюватися і впроваджуватися таким же чином, як і вимоги придатних специфічних стандартів на продукцію, як цього вимагає процедура її сертифікації. Порівняння основних етапів сертифікації систем якості і продукції подано в табл. 13.2.

Таблиця 13.2. Порівняння основних етапів сертифікації системи якості і продукції

Переваги одного механізму над іншим, а також їхні недоліки, можливо оцінити тільки щодо соціально-економічних і технологічних ситуацій, які функціонують для постачальників у кожній країні, і щодо кінцевої мети постачальника. Але варто зазначити, що в більшості розвинутих країн перевага надається сертифікації систем якості.

Якщо споживач хоче придбати продукцію у постачальника, який має сертифіковану систему якості, він має:

визначити свої вимоги до продукції, яку він хоче придбати;

переконатися у стабільності і можливостях постачальника, щоб мати гарантію безперервності виробництва продукції за визначеними вимогами на період дії контракту;

узгодити з постачальником план забезпечення якості (за потреби);

організувати контроль за випробуванням і перевірку продукції, щоб забезпечити відповідність до визначених ним вимог (за потреби);

проводити будь-які додаткові дослідження чи оцінювання, які можуть бути необхідними, щоб досягти відповідності до його вимог;

інформувати постачальника і орган із сертифікації систем якості про будь-які проблеми, якщо такі виникнуть.

Під час контракту система якості постачальника перебуває під наглядом (перевіркою) самого споживача або його агента (третя сторона) стосовно її відповідності до конкретних вимог, узгоджених між споживачем і постачальником.

СРС №11.

Класифікація витрат на якість.

сновною вимогою до класифікації є найбільш повного охопленнявсіх витрат, пов'язаних з якістю продукції і впливають на нього, а також їхповна характеристика, що відбиває складність і багатофакторний характерпроцесу формування якості. Тому класифікація повинна охоплювати всі стадії створення і споживання продукції і в неї треба включатимаксимально можливе число ознак.

На основі узагальнення публікацій вітчизняних і зарубіжних фахівців,а також досліджень, проведених авторами, була розроблена класифікаціявитрат (таблиця). Відповідно до неї класифікаційні групи витратформуються з різних аспектів в залежності від конкретних умов івимог. Ці групи можна розглядати як моделі складу витрат.

Класифікація витрат за цільовим призначенням відповідає сучасномурозуміння діяльності підприємства в області якості згідноміжнародно-визнаного змісту термінів «забезпечення якості», «Поліпшення якості» і «управління якістю».

Під витратами на забезпечення якості слід розуміти всі витрати,зроблені для задоволення встановлених споживачем вимог доякості продукції або послуг.

Витрати на поліпшення якості - це витрати, спрямовані назадоволення передбачуваних вимог споживача.

До витрат на управління якістю відносяться витрати на розробку іреалізацію коригувальних та попереджувальних заходів, необхідних дляусунення виявлених або запобігання потенційних невідповідностейпродукції (послуг) пред'являються або передбачуваним вимогам до неї.

Виходячи з вимог стандартів ІСО сімейства 9000 до різнихмоделями системи якості, провідне значення в розглянутійкласифікаційної групи мають, безумовно, витрати на забезпеченняякості, склад і структура яких можуть включати окремі елементивитрат на поліпшення якості та управління ім.

Узагальнена класифікація витрат на якість

Класифікаційна група витрат:

за цільовим призначенням

на поліпшення якості

на забезпечення якості

на управління якості

по виду витрат:

продуктивні

непродуктивні

за методом визначення:

прямі

непрямі

по можливості обліку

підлягають прямому обліку

які економічно недоцільно враховувати |

по стадіях життєвого циклу продукції

на якість при розробці продукції

на якість при виготовленні продукції

на якість при використанні продукції

по відношенню до виробничого процесу

на якість в основному виробництві

на якість у допоміжному виробництві

на якість при обслуговуванні виробництва

по можливості оцінки

плановані

фактичні

за характером структурування

по підприємству

за видами продукції

по об'єктах формування та обліку

продукція

процеси

послуги

за видом обліку

оперативний

аналітичний

бухгалтерський

цільовй

Витрати на якість і політика «нульового дефекта». Відносні частки елементів витрат на якість.

Підвищення ефективності, у т.ч. управління, вважається пріоритетним завданням для вітчизняних промислових підприємств з огляду на зростаючий впливринкових відносин. З цим пов’язується можливість забезпечити більш раціональне використання ресурсів за максимальної їх віддачі. Загалом, як показав аналіз, поняття ефективності трактується у досить різних його видах залежно від ознаки класифікації.

Ефективність управління якістю продукції як системи вимагає розгляду основного системоутворюючого чинника системи. Таким є її функція як сенс існування, призначення, необхідність системи. Функція задається ззовні і вказує на ту роль, яку дана система виконує по відношенню до більш загальної системи. В даному випадку функція системи управління якістю повинна відтворювати роль, яку вона виконує по відношенню до загальноекономічних показників функціонування підприємства. На підставі аналітичного узагальнення ролі і змісту менеджменту якості продукції вважаємо, що функцією системи управління якістю є забезпечення загальної ефективності функціонування організації/підприємства за критеріями і показниками, наведеними вище.

Затраты на качество — это затраты, которые необходимо понести, чтобы обеспечить удовлетворенность потребителя продукцией (услугами). Существует несколько классификаций затрат на качество. Самый известный из них — подход Джурана—Фейгенбаума. В соответствии с этим подходом затраты подразделяются на четыре категории[1]:

- затраты на предупредительные мероприятия — затраты на предотвращение самой возможности возникновения дефектов, т.е. затраты, направленные на снижение или полное предотвращение возможности появления дефектов или потерь;

- затраты на контроль — затраты на определение и подтверждение достигнутого уровня качества;

- внутренние потери (затраты на внутренние дефекты) — затраты, понесенные внутри организации (т. е. до того, как продукт был продан потребителю), когда запланированный уровень качества не достигнут;

- внешние потери (затраты на внешние дефекты) — затраты, понесенные вне организации (т.е. после того, как продукт был продан потребителю), когда запланированный уровень качества не достигнут.

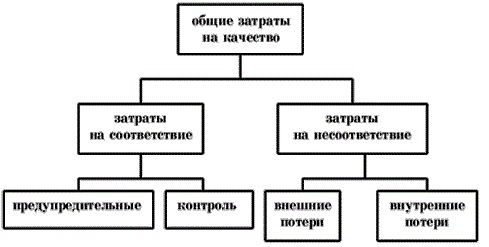

Сумма всех этих затрат дает общие затраты на качество[2]. Другую, но похожую классификацию затрат на качество предложил Ф.Кросби (рисунок 1.1), предложивший разделить затраты на качество на две категории:

- затраты на соответствие — все затраты, которые необходимо по-нести, чтобы сделать все правильно с первого раза;

- затраты на несоответствие — все затраты, которые приходится нести из-за того, что не все делается правильно с первого раза[3].

Не углубляясь в подробности, можно принять, что первые две группы затрат, вычисленные по методу Джурана—Фейгенбаума,— «Затраты на предупредительные мероприятия» и «Затраты на контроль» соответствуют категории «Затраты на соответствие», вычисленные по методу Кросби. Данные затраты невозможно свести к нулю, так как не оценивать качество и не проводить предупредительных мероприятий — означает пустить качество на самотек.

Рисунок 1.1- Составляющие затрат на качество

«Внешние потери» и «Внутренние потери» соответствуют «Затратам на несоответствие», так как брак, обнаруженный внутри фирмы или потребителем — это в любом случае потери, за которые приходится платить. Данные затраты можно и нужно сделать как можно меньше, а в идеале — довести до нуля.

Оценка эффективности системы качества с точки зрения экономических последствий осуществляется на этапе планирования качества продукции.

В соответствии с требованиями ISO 9004 затраты на качество подразделяются на производственные и непроизводственные[4].

Производственные затраты на качество - затраты предприятия с целью достижения и обеспечения требуемого уровня качества. Они включают:

- расходы на предупредительные мероприятия и оценку (затраты на соответствие),

- расходы на устранение дефектов (затраты на несоответствие). Расходы производителя на предупредительные -мероприятия и оценку в свою очередь подразделяются на:

- расходы на действия, предупреждающие появление несоответствий и дефектов. Сюда можно отнести и затраты на разработку, внедрение и поддержание системы качества, так как функционирование системы качества способствует снижению риска потребителя получить продукцию, не соответствующие его требованиям;

- расходы на обнаружение несоответствий и дефектности, возникающих в процессе проектирования и производства продукции, с целью их устра-нения до момента ее реализации потребителю (расходы на инспекцию). Сюда будут относиться: расходы на проведение контроля проектирования; входного контроля материалов и комплектующих изделий; контрольно- измерительного и испытательного оборудования; расходы на приемно-сдаточные испытания готовой продукции; расходы на внедрение системы контроля.

Расходы производителя на устранение дефектов включают[5]:

- затраты на устранение дефектов, выявленных до момента передачи продукции потребителю (расходы на внутренний брак) и доведение се до надлежащего качества[6]. Сюда будут относиться расходы на выявление бракованной продукции и последующую ее переработку, доработку и проверку проведенных исправлений; потери от снижения цены недоброкачественную продукцию.. Расходы на устранение внутреннего брака тоже входят в себестоимость продукции и, соответственно, в цену товара, а потом покрываются за счет потребителя.

- дополнительные затраты на исправление дефектов, обнаруженных уже после приобретения их потребителем (расходы на внешний брак). Сюда будут относиться расходы по устранению брака, обнаруженного у покупателя, в том числе расходы на ремонт в течение гарантийного срока эксплуатации; замену изделий, вышедших из строя в течении гарантийных сроков эксплуатации; расходы на выяснение причин неисправности и т.д[7].

Непроизводственные затраты на обеспечения качества это расходы, связанные с подтверждением качества продукции и предъявлением потребителю объективных доказательств этого качества .

СРС №12

Оцінні витрати.

Тривалий час витратам на якість продукції не надавали великої уваги. Вважалось, що вони становлять лише частку відсотка від сум продажу. Насправді ж вони значно більші. Дослідження, проведені групою з якості і стандартів Великої Британії, показали, що витрати на якість для промислових підприємств становлять 5—25 % від їх товарообороту. Вони залежать від типу промисловості, ділової ситуації або послуг, підходу організації до того, що є, а що не є витратами на якість, а також масштабів заходів на постійне поліпшення якості всіма працівниками організації.

Результати дослідження, проведені Манчестерським інститутом науки і технологій Великої Британії, показали, що менше 40 % організацій знають фактичне значення витрат на якість, з яких 95 %, як правило становлять витрати на експертизу і різні порушення, усунення яких протягом 3 років при постійному поліпшенні процесів може скоротити їх на третину.

Враховуючи те, що частина витрат на якість, яка не є обов´язковою і якої можна уникнути, призводить до подорожчання продукції, що негативно впливає на її конкурентоспроможність, сьогодні все більше організацій вживають заходів з метою визначення своїх витрат на якість.

Необхідність визначення витрат на якість вперше була обґрунтована в 1960-х роках Дж. Джураном і А. Фейгенбаумом. Останній дав таку класифікацію витрат на якість:

витрати на попередження дефектів, які складаються з витрат, що витрачаються на навчання у сфері якості, і витрат відділу якості;

витрати на оцінку рівня якості, які складаються з витрат на контроль і випробування та перевірку діяльності з забезпечення якості;

збитки від браку за рахунок дефектів і рекламацій.

Принцип класифікації витрат на якість, запропонований А. Фейгенбаумом, одержав широке визнання і в подальшому був удосконалений японськими спеціалістами, які запропонували покласти в основу класифікації витрат принцип їх корисності, поділивши всі витрати на дві групи:

корисні витрати, пов´язані з попередженням дефектів;

збитки, пов´язані з витратами на проведення оцінювання і з браком.

Важливість і необхідність визначення витрат на якість призвела до створення в ряді країн відповідних стандартів. Одним із стандартів, який найповніше відображає витрати на якість, є британський стандарт ВS 6143.

Згідно з цим стандартом усі витрати на якість поділяються на дві групи:

витрати на відповідність — це витрати на попереджувальні заходи з контролю якості і витрати на стандарти (норми) якості для забезпечення їх роботи;

витрати на відмови, які призводять до зменшення прибутку, незалежно від того, чим вони спричинені.

У свою чергу кожна з цих груп класифікується таким чином:

попереджувальні витрати;

оцінні витрати;

витрати, зумовлені внутрішніми відмовами;

витрати, зумовлені зовнішніми відмовами.

Витрати на попредження дефектів. Ці витрати здійснюються для того, щоб зменшити оцінні витрати і витрати в результаті відмов. Вони складаються з таких розділів.

Витрати на відповідність, їх структура.

Уперше визначення терміна "Витрати" у національних Положеннях (стандартах) бухгалтерського обліку подано у пункті 1 П(С)БО 1 "Загальні вимоги до фінансової звітності". При цьому під витратамимають на увазі зменшення економічних вигод у вигляді вибуття або амортизації активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Положення (стандарт) бухгалтерського обліку 16, затверджене наказом Міністерства фінансів України від 31 грудня 1999 року №318, зареєстрованим у Міністерстві юстиції України 19 січня 2004 року за №27/4248, визначає методологічні засади формування у бухгалтерському обліку інформації про витрати підприємства і розкриття її у фінансовій звітності. Норми цього П(С)БО поширюються на підприємства, організації та інших юридичних осіб незалежно від форм власності (крім банків і бюджетних установ). Однак дія цього П(С)БО не поширюється на витрати, пов'язані з виконанням будівельних контрактів і наданням послуг з їх виконання. Водночас П(С)БО 16 фактично замінило всі типові положення, що існували раніше, з планування, обліку і калькулювання собівартості продукції, обліку витрат обігу тощо.

Структура П(С)БО 16 "Витрати" складається з таких розділів:

- загальні положення, де подаються визначення термінів, що використовуються у цьому Положенні (стандарті) бухгалтерського обліку;

- визнання витрат, де визначено порядок визнання витрат у бухгалтерському обліку і фінансовій звітності;

- склад витрат, де визначено номенклатуру статей та елементів витрат;

- розкриття інформації про витрати у примітках до фінансової звітності, що містить перелік показників, які мають бути розкриті у примітках до річної фінансової звітності;

- приклад розподілу загальновиробничих витрат;

- розрахунок суми витрат від надзвичайних подій для відображення у звіті про фінансові результати;

- розрахунок втрат від участі у капіталі.

У пункті 4 П(С)БО 16 подано такі визначення термінів:

елемент витрат - сукупність економічно однорідних витрат;

непрямі(опосередковані) витрати - витрати, які неможливо віднести безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом;

нормальна потужність - очікуваний середній обсяг діяльності, який може бути досягнутий за умови звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Витрати на невідповідність, їх структура. Втрати, причини їх виникнення.

Товарні втрати вимірюються в натуральному і грошовому виразі. Звідси і дві групи втрат: товарні і матеріальні. На схемі класифікації товарних втрат (рис. 9) показано причини їх виникнення.

Товарні втрати поділяються за видом втрачених характеристик товару на дві підгрупи: кількісні і якісні. Кількісні (їх ще називають природними) втрати відносяться до неминучих і за порядком списання нормуються.

Кількісні втрати, залежно від причин виникнення, поділяються на два види - природний збиток і передреалізаційні втрати.

Природний збиток при зберіганні харчових продуктів — це зменшення їх маси при транспортуванні, зберіганні і реалізації з-за природних причин: усихання; розпил; розкрошка (утворюється при продажі продуктів); розруб, різка, низька відносна вологість повітря при зберіганні і др.; витік (танення, просочування); розлив при перекачуванні і продажі рідких товарів; витрата речовин на дихання (борошно, плоди, овочі), випаровування вологи і летючих речовин.

Усушка становить 50-100% усього природного збитку. Вона відбувається навіть, якщо товар герметично укупорений. Це стосується як продовольчих, так і непродовольчих товарів.

Розпил (утрушування, розпилення) властиві лише дуже подрібненим продуктам (пральні порошки, крейда, цемент, пудра, окремі харчові продукти типу сухого молока, солі, цукру тощо).

Розлив (розмазування) - втрати рідких в’язких, мазеподібних продуктів за рахунок прилипання часток до стінок тари (фарби, оліфа, мед, напої, та ін.).

Звітрювання - перехід летючих речовин у навколишнє середовище (в алкогольних напоїв - етиловий спирт; у парфумерно-косметичних - спирт і ароматичні речовини).

У норми природного збитку включаються: маса полімерної плівки, фольга, пергамент, видаляємі при продажі сирів, а також кінці оболонок, шпагат, механічні зажими, видаляємі при підготовці до продажу ковбасного копченого сиру. це нормуємі втрати.

У норми природного збитку не включаються: нормуємі відходи, що утворюються при підготовці і продажі ковбас, мясокіпченостей, риби, що продаються після попередньої обробки; зачистки вершкового масла, крихта від карамелі обсипаної і цукру-рафінаду; втрати, що утворюються унаслідок псування продуктів, пошкодження і завісу тари; втрати при неправильному зберіганні; відходи плодоовочевої продукції. Природні втрати не враховуються для продуктів, що знаходяться в герметичній упаковці. Бій, лом, зниження якості і псування товарів відносяться до актуємих втрат.

Норми природного збитку встановлені диференційно: залежно від виду товару, місця зберігання, способу упаковки, зони (зволожена або суха), пори року (холодно або тепло), тривалості зберігання (по днях і місяцях). Визначені і норми списання бою тари при транспортуванні. Списання природних втрат проводяться тільки після інвентаризації продукції. Розрахунок природних втрат на продукти, продані вроздріб, складається в наступному порядку. До суми природних втрат на фактичних залишків товарів на початок звітного періоду додається сума обчислених втрат по документах на ті продукти, що поступили за цей же періоді виключаються втрати на продукти, відпущені іншим організаціям, на переробку, унаслідок ломки, псування, пошкодження тари і не реалізації (залишок товарів на кінець звітного періоду).

Бій скляної тари нормується тільки для парфюмерно-косметичних товарів, оліфи, алкогольних, слабоалкогольних і безалкогольних напоїв тощо, а також посуду, дзеркал і т.п.

4. Збирання даних про витрати на якість Нормативні документи щодо збирання та аналізу витрат на якість. ІСО 9004-1:1994 в том виде, в котором он существовал в момент написания книги, содержит три модели, применяемые для описания затрат, связанных с качеством, но не исключает возможности применения и других моделей. Таким образом, допускается доработка содержащихся в стандарте моделей применительно к особенностям предприятий или комбинирование всех трех моделей. В терминах, установленных стандартом, эти модели реализуют подходы, основанные на следующих оценках:

оценке затрат, связанных с качеством;

оценке затрат на процессы;

оценке потерь от ненадлежащего качества.

Подход, основанный на оценке затрат, связанных с качеством. Этот подход традиционен и основан на подразделении затрат, связанных с качеством, на такие составляющие, как: затраты на предупреждение дефектов (prevention cost); расходы на контроль и оценку качества (appraisal cost); внутренние (internal failure cost) и внешние потери от дефектов (external failure cost). Он достаточно полно описан в других разделах настоящей главы, хорошо известен и подкреплен значительным опытом практического применения. Первые две группы затрат (стоимость обеспечения качества) - это инвестиции, а потери от дефектов (стоимость несоответствий) рассматриваются как убытки. Применение такого подхода обычно требует небольших инвестиций, которые оборачиваются весьма значительным сокращением числа дефектов и ущерба. Это дает возможность сокращения затрат на контроль и оценку качества вследствие повышения его уровня. В результате происходит заметное сокращение суммарных затрат, связанных с качеством. При использовании данного подхода стремятся сокращать затраты, относящиеся к нормальным составляющим производства или сервиса, например, стоимость трудовых затрат, связанных с изготовлением продукции или предоставлением услуг, расходы на периодическое техническое обслуживание и ремонт, амортизационные затраты, текущая стоимость складских запасов и т.д. Затраты, связанные с качеством, обычно учитывают в процентах от некоторого базового показателя, например, объема продаж или затрат на производство продукции. Процесс управления затратами на качество обычно осуществляется на уровне организации в целом, но данный подход применим и к отдельным процессам. Он позволяет быстро выявлять, где скрыта упоминавшаяся выше "золотая жила", направляет и поощряет персонал к поиску путей повышения качества. Программа управления затратами, связанными с качеством, основанная на такой традиционной модели, полностью отвечает рекомендациям стандарта ІСО 9004-1:1994.

Нормативные ссылки

В настоящем стандарте использованы ссылки на следующие стандарты:

ГОСТ Р ИСО 9000 Системы менеджмента качества. Основные положения и словарь.

ГОСТ Р ИСО 9001 Системы менеджмента качества. Требования.

ГОСТ Р ИСО 10014 Национальный стандарт Российской Федерации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества.

СТО 516.18.031 Система менеджмента качества. Управление записями. Основные положения

СТО 516.19.011 Система менеджмента качества. Управление документацией.

СРС №13

Премія Демінга.

Приз Демиига за качество (премия Деминга) был учрежден в 1951 г. в честь большого вклада Эдварда Деминга в развитие качества в Японии. К этому времени контроль качества широко применялся в японской промышленности, а в некоторых компаниях даже трансформировался во Всеобщий Контроль Качества компании (Company Wide Quality Control — CWQC), базирующийся на статистическом контроле качества (SQC). Компании, которые награждались призом Деминга за качество, достигали наибольших успехов именно за счет эффективного внедрения CWQC и были признанными лидерами не только японской, но и мировой промышленности. Приз Деминга присуждался также отдельным лицам или группам, внесшим значительный вклад в развитие и популяризацию контроля качества.

Подача заявлений на получение приза Деминга похожа на экзамен. Претендент выдержит экзамен только в том случае, если спроектированное и примененное им управление качеством в наибольшей степени соответствует именно его типу и размеру бизнеса, давая наибольший эффект в конкретном случае. Если до 1984 г. рассматривались только японские компании и наиболее отличившиеся люди этой страны, то в 1984 г. Комитетом по присуждению приза Деминга было принято решение о присуждении приза Деминга и для зарубежных компаний, для чего был учрежден специальный приз Японского Комитета — приз Деминга для зарубежных компаний (The Deming Application Prize for Oversea Companies — DAPOC), условия присуждения которого были объявлены впервые в 1987 г. О высоких требованиях, предъявляемых этим призом, говорит тот факт, что за период с 1987 по 1994 гг. только две зарубежные компании были отмечены призом Деминга. Одной из них стала компания Florida Power & Light в США, которая получила DAPOC в 1989 г. за свою программу качества под названием "Процесс улучшения качества" (Quality Improvement Process), практическое применение которой началось в этой компании в 1981 г.

Как отмечалось Японским Комитетом по присуждению приза Деминга, эта программа представляет собой "никогда не заканчивающее путешествие в качество, базирующееся на принципах удовлетворения потребителя, цикла Деминга PDCA, управления только на основании фактов и уважении людей". Второй компанией была Philips Taiwan со штаб-квартирой в г.Тайпей (Тайвань), производящая всевозможную электронную продукцию и насчитывающая около 8200 рабочих. Эта компания была удостоена приза Деминга в 1991 г. за наиболее успешное практическое применение Всеобщего Контроля Качества среди зарубежных компаний.

Программа Всеобщего Контроля Качества, начатая этой компанией в 1985 г., включала: политику; организацию и ее управление; образование и распространение знаний; сбор, распространение и использование информации о качестве; анализ; стандартизацию; контроль; обеспечение качества; результаты; планирование на будущее.

Эта программа, по мнению Комитета по присуждению приза Деминга, в наибольшей степени соответствовала на период начала 1990-х годов японской идеологии CWQC.

Среди 129 компаний Японии, которые получили приз Деминга в период с 1951 по 1993 гг., такие всемирно известные компании, как Nippon Electric Co., Kawasaki Steel, Hitachi Ltd., Fugi Photo Film Ltd., Nissan Motor Co., Toyota Limited, Kansai Electric Power Company и Fuji Xerox Co.

В настоящее время Японский Комитет по присуждению премий Деминга присуждает пять следующих премий:

премия Деминга для крупных компаний (The Deming Application Prize), которые достигли значительных успехов за счет применения CWQC с использованием статистических методов;

премия Деминга для малых предприятий (The Deming Application Prize for Small Enterprise), достигших значительных успехов также за счет применения CWQC с использованием статистических методов;

премия Деминга для подразделений (The Deming Application Prize for Devision), отличившихся в применении статистических методов и CWQC; персональная премия Деминга отдельным лицам или группам (The Deming Prize for Individual Person), внесшим выдающийся вклад в изучение и/ или распространение CWQC, используя статистические методы или изучение и/ или распространение статистических методов для CWQC;

премия Деминга для зарубежных компаний (The Deming Application Prize for Oversea Companies), внесших выдающийся вклад в развитие и применение CWQC.

Критериями оценки претендующей компании на приз Деминга являются 48 показателей, объединенные в шесть ключевых моментов в деятельности претендента:

политика и цели;

организация и администрирование;

образование и распространение знаний;

выполение;

результаты;

дальнейшие планы.

Національна премія якості Малкольма Болдриджа.

20 августа 1987 года президент Рональд Рейган подписал Закон 100-107, учреждающий Премию Качества Малколма Болдриджа (Malcolm Baldrige National Quality Award), названную в честь министра торговли США, трагически погибшего на родео в том году. Текст закона начинается словами: "… лидерство США в обеспечении качества изделий и качества процессов оспаривалось (и иногда успешно) зарубежными конкурентами, и темпы роста нашей внутринациональной производительности оказались меньше, чем у наших конкурентов за последние два десятилетия". Этот закон объявил войну низкому качеству с целью защитить американские компании от давления со стороны конкурентов и преодолеть экономический спад 1980-х годов. Идея национальной награды за качество сполна оправдала надежды своих создателей, и сегодня премия Болдриджа играет жизненно важную роль для американского бизнеса. Идея улучшения бизнеса на основе Критериев Болдриджа пробудила интерес к качеству в США. Многие компании даже оказывают давление на своих поставщиков для того, чтобы те уделяли особое внимание качеству. Например, компания Globe Metallurgical, получившая премию Болдриджа в 1990 году, частично мотивировала участие в конкурсе желанием добиться первой позиции в рейтинге качества Форда. В свою очередь, целью компании Wallace Company, также завоевавшей премию в 1990 г., было выполнение требований, предъявляемых к качеству ее партнером – компанией Hoechst Celanese.

За годы своего существования Премия Болдриджа выросла из конкурса в принципиально новый подход к управлению организацией. Критерии Болдрижда декларируют современные принципы ведения бизнеса. Философия премии Болдриджа воспринимается всем бизнес-сообществом как практическое руководство для развития и совершенствования систем управления. "Философия Болдриджа, устанавливающая фокус на потребителя, развитие партнерства, стратегическое планирование и расширение возможностей работников – определяет ключевые элементы мирового бизнеса. Фактически, премия Болдриджа доказала, что является наиболее эффективным инструментом в оценке и управлении улучшениями в глобальной модели бизнеса". (Боб Бэнкс, вице-президент Quality STMicroelectronics, лауреат премии Болдриджа 1999 г.)

Ежегодно с 1988 года премия Болдриджа вручается по трем основным категориям: промышленное производство, сфера услуг, малый бизнес. В 1999 году к этим трем базовым категориям были добавлены категории для некоммерческого сектора: образование, здравоохранение.

В числе 46 компаний, получивших Премию Болдриджа Xerox, Motorola, Boeing, IBM, Cadillac Motor, FedEx. Дважды лауреатами становились Solectron Corp. и сеть отелей Ritz-Carlton Hotel. В категориях образования и здравоохранения первые премииполучили Chugach School District (Alaska); Pearl River School District (New York); University of Wisconsin-Stout (Wisconsin).

Європейська премія якості.

В октябре 1991 г. Европейский фонд управления качеством (European Foundation for Quality Management, EFQM) в партнерстве с Европейской комиссией и European Organisation for Quality объявили об учреждении Европейской премии качества (European Quality Award). Награда была учреждена, чтобы в рамкзх Европейского Союза в целом и бизнеса в частности повысить внимание к возрастающей важности качества, в том числе и с точки зрения конкурентоспособности на глобальных рынках и соответствия стандартам жизни. Европейская премия качества состоит из двух частей: European Quality Prize, вручаемой компаниям, которые демонстрируют высокие результаты благодаря приемам управления качеством и соответствуют критериям этой награды, и European Quality Award, присуждаемой претендентам, добившимся наиболее больших успехов. В 1992 г. эта награда была вручена в первый раз и включала четыре приза и одну премию. Процесс подачи представления иа эту премию похож на процессы, связанные с премией Деминга и премией Болдриджа. В основе итоговой оценки лежат степень удовлетворения потребителей, результаты бизнеса, процессы, лидерство, удовлетворение персонала, ресурсы, управление персоналом, политика и стратегия, влияние «а общество. Подобно премии Болдриджа, в общей оценке высокий вес имеют конечные результаты, в том числе удовлетворение потребителей, удовлетворение персонала и влияние на общество. Их значения определяются «рычагами», то есть теми способами, при помощи которых организация реализует свою спветствениость в бизнесе.

Категории этой награды приблизительно эквивалентны категориям премии Болдриджа, однако итоговые результаты по критериям «удовиетворение персонала», «удовлетворение потребителей", «влияние нкобщество» и «достигнутые результаты» несколько отличаются. Так, категория, связанная со степенью влияния на общество, исходит из того, как общество воспринимает деятельность компании в целом и каковьгее подходы к качеству жизни, окружающей среде и сохранению глобальных ресурсов. В критерии Европейской премии качества этой категории уделяется больше внимания, чем в пункте общественной ответственности в критериях премии Болдриджа.

Участь України у конкурсах якості.

Національний університет біоресурсів і природокористування України прийняв участь у 16-му Українському національному конкурсі якості, ініціаторами якого виступають Українська асоціація якості та Український союз промисловців і підприємців. Конкурс проводиться за підтримки Кабінету міністрів України та Європейської організації якості.

16 ріків поспіль кращі компанії України,будь-якої форми власності та сфери діяльності, змагаються за визнання ділової досконалості. Серед призерів Українського національного конкурсу якості минулих років такі компанії, як ВАТ “АрселорМіттал Кривий ріг”, ДП “Іллічівський морський торгівельний порт”, Головне управління державної служби України; Виконавчий комітет Української міської ради, ЗАТ “Оболонь”, ТОВ “Тульчинка”, Національний авіаційний університет та багато інших.

Український національний конкурс якості побудований на моделі досконалості Європейського фонду управління якістю (EFQM), яка визначає, що досконалість – передова практика управління організацією та досягнення результатів, що ґрунтується на наборі фундаментальних концепцій:

- орієнтація на результат;

- концентрація уваги на споживачах;

- лідерство та послідовність цілей;

- управління через процеси та факти;

- залучення персоналу;

- постійне вдосконалення та інновації;

- взаємовигідне партнерство;

- корпоративна соціальна відповідальність.

За наказом ректора до конкурсної комісії були представлені матеріали щодо функціонування та ефективності діючої в університеті системи менеджменту якості, яка охоплює усі сфери життєдіяльності ВНЗ. Протягом 3-х днів в НУБіП України працювала група експертів, яка перевіряла достовірність наданих матеріалів та оцінювала фактичний стан системи менеджменту якості Національного університету біоресурсів і природокористування.

У перший день візиту експертів відбулися зустрічі із керівниками різних рівнів:

- ректором університету; - проректором з наукової та інноваційної діяльності; - проректором – головним вченим секретарем; - проректором з навчально-науково-виробничих питань і адміністративно-господарської діяльності; - директором ННЦ міжнародної діяльності; - директором центру кадрового забезпечення; - начальником планово-фінансового центру;

- начальником відділу управління якістю.

Другий день візиту експертів розпочався зустріччю із споживачами освітніх послуг університету – студентською організацією НУБіП України. Протягом дня експерти відвідували структурні підрозділи та спілкувалися із представниками університету:

- УННІ інформаційного і телекомунікаційного забезпечення;

- ННЦ культурно-виховної і соціальної роботи;

- науково-дослідної частини;

- деканату педагогічного факультету;

- навчальної частини;

- ННІ післядипломної освіти;

- ННІ рослинництва, екології та біотехнологій;

- ННІ лісового та лісово-паркового господарства;

- ННІ ветеринарної медицини і безпеки продукції тваринництва;

- ННІ бізнесу.

Наприкінці візиту, як і передбачала робоча програма, експерти Українського національного конкурсу якості відвідали Українську лабораторію якості і безпеки продукції АПК.

Підсумкова нарада була проведена під час засідання вченої ради НУБіП України, де група експертів оголосила попередні результати – спостереження та висновки, які було зроблено під час візиту, щодо ділової досконалості університету. Остаточні результати будуть оголошені конкурсною комісією 10 листопада 2011 року під час проведення Європейського тижня якості.