2.2. Показник суб'єктивної імовірності

Основу визначення показника суб'єктивної імовірності втрат становлять суб'єктивні міркування спеціалістів, які займаються цими питаннями. Вони базуються на нагромадженому досвіді і, зокрема, на даних періодичності повторення аналогічних випадків втрат певного рівня.

Типовим прикладом є значення суб'єктивної імовірності, які наведені в табл. 2.

З метою підвищення точності визначення значень суб'єктивної імовірності доцільно використовувати усну інформацію про випадки втрат за значний період часу.

Даними суб'єктивної імовірності можна користуватися у випадках відсутності достатньої інформації для визначення статистичної імовірності, зокрема при оцінці рівня ризику господарських операцій нових фірм, розробці бізнес-планів підприємницьких проектів і т. д.

Використання показників суб'єктивної імовірності зменшує обсяг робіт щодо визначення рівня ризику, але не гарантує достатньої його точності.

Таблиця 2 Значення суб'єктивної імовірності 1 |

|||

Частота виникнення втрат

|

Період часу, протягом якого має місце 1 випадок втрат |

Імовірність |

|

Інтервальне значення |

Середнє значення |

||

Дуже часто

|

від 1 до 2 років |

0,50 - 1,00 |

0,75 |

Часто

|

від 2 до 5 років |

0,20 - 0,50 |

0,35 |

Нерідко

|

від 5 до 10 років |

0,10-0,20 |

0,15 |

Рідко

|

від 10 до 25 років |

0,04-0,10 |

0,07 |

Дуже рідко

|

від 25 до 50 років

|

0,02 - 0,04

|

0,03

|

Неймовірно

|

понад 50 років

|

0,00 - 0,02

|

0,01

|

Сфера їх застосування досить обмежена. Наведені в таблиці 5.6 значення суб'єктивної імовірності є показником частоти виникнення втрат певного рівня (питомої ваги втратних випадків різного рівня у загальній кількості випадків втрат).

3. Показники порівняльності рівнів ризику

Показники величини втрат та імовірності втрат від ризику призначені для визначення ризикованості певних господарських операцій. Але бувають випадки необхідності проведення порівняльної оцінки ризику, коли є можливість здійснення різних варіантів підприємництва. Наприклад, можна вкласти кошти в різні проекти, купити акції окремих фірм і т. д. Звичайно, викладені вище положення імовірної оцінки ризику в даних випадках цілком придатні. Проте вони є складнішими. Тому в оцінці ризику різних господарських проектів, яка має на меті порівняння його величин, можуть використовуватися й інші (крім величини втрат і ймовірності втрат від ризику) показники. Вони утворюють окрему самостійну групу показників порівняльності ризику. Переважною сферою їх застосування є фінансове підприємництво. Особливістю цих показників є те, що вони - не виразники конкретної величини ризику, а вимір відносності його розміру. Іншими словами, показники порівняльності ризику вказують лише на те, у яких операціях ризик вищий чи нижчий. Інколи такої оцінки буває досить, щоб вирішити, якими господарськими справами слід займатися, не вдаючись до детальних розрахунків втрат та їх імовірності. Група показників .порівняльності ризику представлена дисперсією, стандартним відхиленням, коефіцієнтом варіації та чутливістю акцій.

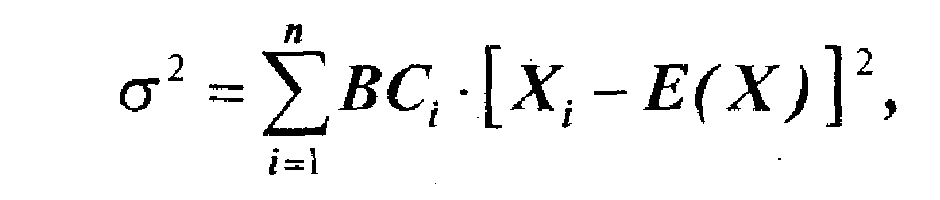

Дисперсія являє собою середню зважену величину з квадратів відхилень реальних результатів від сподіваних або середніх їх значень:

де -дисперсія;

ВСі - значення імовірностей і-тих результатів;

Хі - реальні значення результатів;

Е(Х )- сподівані або середні значення результатів.

Стандартне відхилення - це квадратний корінь із дисперсії.

![]()

де СВ - величина стандартного відхилення.

Показник дисперсії використовується для порівняльної оцінки ризику різних господарських рішень, які забезпечують однакові значення очікуваних доходів, причому він може застосовуватися як при двох, так і при більшій кількості альтернативних варіантів. Варіанти з більш високими значеннями дисперсій вважаються ризикованішими.

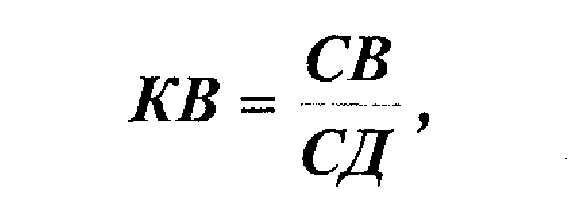

Показники дисперсії використовуються в оцінці ризику, коли сподівані доходи від різних проектів однакові. В інших випадках зазначений показник для вказаних цілей малопридатний. З метою визначення ступеня ризикованості проектів з різними сподіваними доходами застосовується коефіцієнт варіації. Він розраховується у такий спосіб:

де КВ ~ коефіцієнт варіації;

СВ — стандартне відхилення;

СД — сподіваний доход.

У свою чергу стандартне відхилення визначається як корінь квадратний із значення дисперсії (СВ = ).

Варіанти, де значення коефіцієнта варіації більше, вважаються ризикованішими.

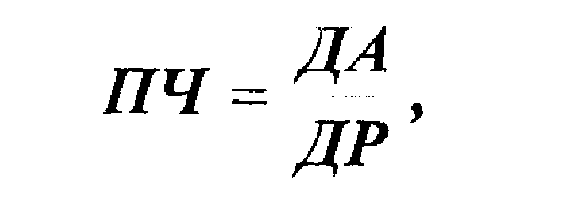

Показник чутливості акцій характеризує співвідношення доходності окремих акцій і доходності ринку цінних паперів. Він може бути розрахований так:

де ПЧ — показник чутливості;

ДА — доходність окремих акцій, в %;

ДР — доходність ринку, в %.

У випадку, коли доходи на акції зростають або падають у більшій мірі, ніж доходи ринку в цілому, то вони (акції) є ризикованішими за ринок. У протилежному випадку такі акції вважаються менш ризикованими в порівнянні з ринком.

Отже, в порівняльній оцінці ризикованості акцій за показником чутливості покладені ті ж принципи, які використані при застосуванні інших показників ризику даної групи.