Рис.

2.10. Зміст та послідовність основних

етапів побудови системи моніторингу

контрольованих показників фінансової

діяльності підприємства

Пріоритети

першого

порядку

Пріоритети

другого

порядку

Пріоритети

третього

порядку

І

так далі

Сума

доходів

Рівень

цін на продукцію

Обсяг

реалізації продукції

Структура

реалізації продукції

Сума

чистого

прибутку

Сума

витрат

Рівень

цін і тарифів на послуги

Обсяг

виробництва продукції

•

Структура

виробництва продукції

Сума

податкових

платежів

•

Зміна

системи оподаткування • Зміна ставок

оподаткування • Зміна системи

податкових пільг

Розробка

системи кількісних стандартів контролю.

Після визначення

і ранжирування

переліку контрольованих фінансових

показників

виникає

необхідність встановлення кількісних

стандартів по кожному з них. Такі

стандарти можуть встановлюватися як

в абсолютних, так і у відносних

показниках. Крім того, такі кількісні

стандарти можуть носити стабільний

або мінливий характер (мінливі кількісні

стандарти можуть бути використані при

контролі показників гнучких бюджетів,

для корегування стандартів при зміні

дисконтної ставки, темпів

інфляції

тощо). Стандартами виступають цільові

стратегічні

нормативи, показники поточних планів

і бюджетів, система

державних

або розроблених підприємством норм і

нормативів тощо. 79Приклад формування системи пріоритетів контрольованого показника суми чистого прибутку по операційній діяльності підприємства

Таблиця

2.3

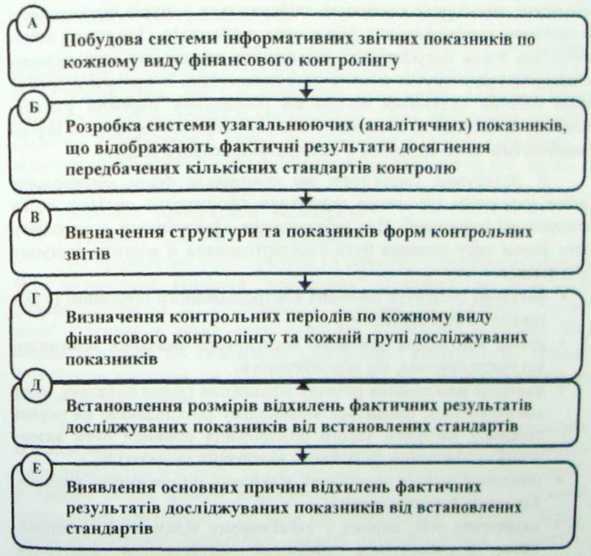

Побудова системи моніторингу показників, які включаються у фінансовий контролінг. Система моніторингу становить основу фінансового контролінгу, саму активну частину його механізму і являє собою розроблений на підприємстві механізм постійного спостереження за найважливішими показниками фінансової діяльності, визначення розмірів відхилень фактичних результатів від передбачених та виявлення причин цих відхилень.

Побудова системи моніторингу найважливіших фінансових показників охоплює зазначені нижче основні етапи (рис. 2.10).

А. Побудови системи інформативних звітних показників по кожному виду фінансового контролінгу грунтується на даних фінансового й управлінського обліку. Ця система являє собою так звану "первинну інформаційну базу спостереження", необхідну для наступного розрахунку агрегованих по підприємству окремих аналітичних абсолютних і відносних фінансових показників, що характеризують результати фінансової діяльності підприємства.

Б. Розробка системи узагальнюючих (аналітичних) показників, що відображають фактичні результати досягнення передбачена кількісних стандартів контролю, здійснюється в чіткій відповідності

із системою

контрольованих фінансових показників.

При цьому забезпечується повна

порівнянність кількісного вираження

встановлених стандартів і розглянутих

аналітичних показників. У процесі

розробки такої системи будуються

алгоритми розрахунку окремих узагальнюючих

(аналітичних) показників з використанням

первинної інформаційної бази спостереження

й методів фінансового аналізу.

В. Визначення структури та показників форм контрольних звітів (рапортів) виконавців покликано сформувати систему носіїв контрольної інформації. Для забезпечення ефективності контролінгу така форма звіту повинна бути стандартизована й містити наступну інформацію:

фактично досягнуте значення контрольованого показника (у зіставленні з передбаченим);

розмір відхилення фактично досягнутого значення показника, то контролюється, від передбаченого;

факторне розкладання розміру відхилення (якщо показник, який контролюється, піддається кількісному розкладанню на окремі складові); алгоритм такого розкладання повинен бути визначений та доведений до кожного виконавця заздалегідь;

пояснення причин негативних відхилень по показнику в цілому й окр

емих його складових;визначення осіб, винних у негативному відхиленні показника, якщо не відхилення викликане внутрішніми факторами діяльності підрозділу.

Форма стандартного контрольного звіту (рапорту) виконавця диференціюється відповідно до змісту доведеного йому бюджету (плану).

Г. Визначення контрольних періодів по кожному виду фінансового контролінгу та кожній групі досліджуваних показників у цілому грунтується на рекомендаціях, викладених у табл. 2.2. Конкретизація контрольного періоду по видах контролінгу та групах показників визначається "терміновістю реагування", необхідною для ефективного управління фінансовою діяльністю на даному підприємстві. З урахуванням цього принципу виділяють:

тижневий (декадний) контрольний звіт;

місячний контрольний звіт;

- квартальний контрольний звіт.

Д. Встановлення розмірів відхилень фактичних результатів досліджуваних показників від встановлених стандартів здійснюється як в абсолютних, так і у відносних показниках. Оскільки кожен показник відображається в контрольних звітах виконавців, на даній стадії він агрегується в межах підприємства в цілому. При цьому за відносними показниками всі відхилення поділяються на три групи:

позитивне відхилення;

негативне "припустиме" відхилення;

негативне "критичне" відхилення.

Для проведення такої градації на кожному підприємстві повинен бути визначений критерій "критичних" відхилень, що може бути диференційований по контрольних періодах. Як критерій "критичного" відхилення може бути прийняте відхилення в розмірі 20 і більше відсотків по тижневому (декадному) контрольному періоді; 15 і більше відсотків по місячному періоді; 10 і більше відсотків по квартальному періоді.

Е. Виявлення основних причин відхилень фактичних результатів досліджуваних показників від встановлених стандартів проводиться по підприємству в цілому та по окремих "центрах відповідальності". У процесі такого аналізу виділяються й розглядаються ті показники фінансового контролінгу, по яких спостерігаються "критичні" відхилення від цільових нормативів, завдань поточних планів і бюджетів. По кожному "критичному" відхиленню (а при необхідності й менш значимим розмірам відхилень показників пріоритетів першого порядку) повинні бути виявлені причини, що їх викликали. У процесі здійснення такого аналізу в цілому по підприємству використовуються відповідні розділи контрольних звітів виконавців.

Розроблена система моніторингу повинна корегуватися при зміні цілей фінансового контролінгу та системи показників поточних планів і бюджетів.

6. Формування системи алгоритмів дій по усуненню відхилень є заключним етапом побудови фінансового контролінгу на підприємстві. Принципова система дій менеджерів підприємства в цьому випадку полягає в трьох алгоритмах.

*Нічого не вживати". Ця форма реагування передбачається в тих випадках, коли розмір негативних відхилень значно нижче передбаченого "критичного" критерію.

"Усунути відхилення". Така система дій передбачає процедуру пошуку й реалізації резервів по забезпеченню виконання цільових, планових або нормативних показників. При цьому резерви розглядаються в розрізі різних аспектів фінансової діяльності й окремих фінансових операцій. У якості таких можливостей може бути розглянута доцільність введення посиленого режиму економії (за принципом "відсікання зайвого"), використання системи фінансових резервів і інших.

"Змінити систему планових або нормативних показників". Така система дій вживається у тих випадках, якщо можливості нормалізації окремих аспектів фінансової діяльності обмежені або взагалі відсутні. У цьому випадку за результатами фінансового моніторингу вносяться пропозиції по корегуванню системи цільових стратегічних нормативів, показників поточних фінансових планів або окремих бюджетів. В окремих критичних випадках може бути обгрунтована пропозиція про припинення окремих виробничих, інвестиційних і фінансових операцій і навіть діяльності окремих центрів

витрат і інвестицій.

Впровадження на підприємстві системи фінансового контролінгу дозволяє істотно підвищити ефективність усього процесу управління його фінансовою діяльністю.

ВИСНОВКИ ДО РОЗДІЛУ 1

Ефективна діяльність підприємств в довгостроковій перспективі, забезпечення високих темпів їх розвитку та підвищення конкурентоздатності в значній мірі визначаються рівнем їх фінансового потенціалу та якістю управління фінансовою діяльністю.

Управління фінансами як система принципів і методів розробки і реалізації управлінських рішень, що пов’язані з формуванням, розподілом і використанням фінансових ресурсів підприємства та організацією його грошового обороту, являє собою важливий функціональний напрямок управління підприємством, який формує фінансове забезпечення його операційної діяльності, створює передумови для досягнення стратегічних цілей діяльності підприємства.

Ефективне управління фінансовою діяльністю підприємства забезпечується реалізацією ряду принципів: інтегрованістю з загальною системою управління, комплексним характером формування управлінських рішень, високим динамізмом управління, варіативністю підходів до розробки окремих управлінських рішень, орієнтованістю на стратегічні цілі розвитку підприємства.

Управління фінансами підприємства грунтується на моделі управління, що „орієнтована на вартість”, тобто спрямоване на максимізацію ринкової вартості підприємства, яка забезпечує зростання добробуту власників. Така цільова функція управління сприяє гармонізації економічних інтересів основних суб’єктів, пов’язаних з діяльністю підприємства, поточних та перспективних цілей його розвитку, дозволяє в найбільш повній мірі оцінювати ефективність використання капіталу, контролювати дії менеджерів, орієнтувати підприємство на зростання діяльності.

У процесі реалізації своєї головної мети управління фінансами забезпечує формування достатнього обсягу фінансових ресурсів та їх ефективний розподіл і використання, оптимізацію грошового обороту, максимізацію прибутку та мінімізацію фінансових

ризиків, досягнення фінансової рівноваги та можливості швидкого реїнвестивування капіталу, 6. Управління фінансами як важливий напрямок загального менеджменту зілприсмства виконує ряд функцій, які спрямовані на реалізацію функцій фінансів підприємства. Ці функції полягають в управлінні його активами та капіталом, інвестиціями грошовими потоками і фінансовими ризиками, антикризовому фінансовому управлінні. Успішне виконання функцій управління фінансами дозволяє досягти поставлених задач та реалізувати загальну цільову функцію діяльності підприємства.

7. Процес управління фінансовою діяльністю підприємства базується на відповідному економічному механізмі, який являє собою сукупність основних елементів впливу на процес розробки та реалізації управлінських рішень в області фінансової діяльності підприємства та грунтується на системах регулювання та зовнішньої підтримки діяльності підприємства, фінансових важелів, методів та інструментів.

8. Ефективність управління фінансами в значній мірі залежить від його інформаційного забезпечення. Якість інформації при прийнятті управлінських рішень суттєво впливає на обсяг витрачання фінансових ресурсів, рівень прибутковості, ринкову вартість підприємства, вибір інвестиційних проектів та фінансових інструментів інвестування. Інформаційна система управління фінансами має забезпечувати необхідною інформацією управлінський персонал, власників підприємства, задовольняти інтереси широкого кола користувачів, що пред'являє високі вимоги до ступеня її повноти та якості.

. Система інформаційного забезпечення управління фінансами включає широке коло показників, які формуються із зовнішніх та внутрішніх джерел і характеризують зовнішнє та внутрішнє середовище функціонування підприємства. Її зміст визначається галузевими особливостями діяльності підприємства, її організаційно-правовою формою функціонування, рівнем диверсифікації фінансової діяльності та рядом інших умов.

. Важливим елементом управління фінансовою діяльністю підприємства є системи і методи ЇЇ аналізу, які дозволяють досліджувати фінансовий стан підприємства, основні результати його

фінансової діяльності, виявляти причини фінансових ускладнень, здійснювати пошук резервів підвищення ринкової вартості підприємства та забезпечення його ефективного розвитку. Фінансовий аналіз реалізується на підприємстві в різноманітних формах залежно від мети його проведення та застосовує ряд спеціальних систем та методів, які дозволяють отримати кількісну оцінку результатів фінансової діяльності в розрізі окремих її аспектів як в статиці, так і в динаміці.

11. Основу управління фінансовою діяльністю підприємства становить фінансове планування, реалізація якого дозволяє в повній мірі відображати та забезпечувати здійснення всіх форм фінансових відносин, координувати зусилля всіх служб та підрозділів на підвищення ринкової вартості підприємства, створювати інформаційну базу для залучення зовнішнього фінансування та необхідне нормативне забезпечення для внутрішнього фінансового контролю, трансформувати стратегічні цілі розвитку підприємства в систему конкретних планових завдань. Фінансове планування на підприємстві базується на використанні трьох основних його систем (перспективного, поточного та оперативного планування), які тісно пов’язані між собою та реалізуються в певній послідовності.

Невід’ємною складовою системи фінансового управління є створення системи внутрішнього контролю. Реалізація функції фінансового контролю забезпечує на підприємстві перевірку виконання управлінських рішень у сфері фінансової діяльності, дозволяє спрямувати менеджмент на реалізацію фінансової стратегії підприємства, вчасно виявити та попередити ознаки кризових явищ в його розвитку.

Підвищенню ефективності реалізації функції внутрішнього фінансового контролю сприяє впровадження на підприємстві системи фінансового контролінгу, яка забезпечує спостереження за реалізацією фінансових завдань, вимір ступеня відхилень фактичних фінансових показників від планових, діагностику на їх основі фінансових проблем, розробку оперативних управлінських рішень по нормалізації фінансової діяльності та корегування цілей і показників фінансового розвитку підприємства.

? ПРАКТИКУМ ДО РОЗДІЛУ 1

Питання для самоконтролю знань до розділу 1

. Визначте сутність управління фінансами підприємства та його місце в загальній системі управління підприємством.

Дайте характеристику основних принципів управління фінансами підприємств.

Визначте головну мету управління фінансами, її зв’язок із головною метою функціонування підприємства.

. Сформулюйте основні завдання управління фінансами підприємств.

Визначте та охарактеризуйте функції управління фінансами як керуючої системи управління.

Сформулюйте та охарактеризуйте функції управління фінансами як спеціальної функціональної системи управління.

Сформулюйте визначення механізму управління фінансами підприємств та назвіть його складові елементи.

Визначте сутність і роль системи інформаційного забезпечення в управлінні фінансами підприємств.

Визначте і охарактеризуйте методологічні принципи формування системи інформаційного забезпечення управління фінансами підприємств.

Визначте основних користувачів фінансової інформації підприємства.

. Охарактеризуйте основні інформаційні показники управління фінансами підприємств, що формуються із зовнішніх джерел.

Охарактеризуйте основні інформаційні показники управління фінансами підприємств, що формуються із внутрішніх джерел.

Охарактеризуйте основні форми фінансового аналізу підприємства.

Охарактеризуйте сутність та зміст горизонтального фінансового аналізу.

Охарактеризуйте сутність та зміст вертикального фінансового аналізу.

Охарактеризуйте систему порівняльного фінансового аналізу.

Охарактеризуйте систему основних фінансових коефіцієнтів, що застосовуються для аналізу різних аспектів фінансового стану підприємства.

Охарактеризуйте основні системи інтегрального фінансового аналізу підприємства.

Визначте сутність фінансового планування та його роль в забезпеченні ефективного функціонування підприємства.

Назвіть основні методологічні принципи фінансового планування на підприємстві.

Назвіть основні етапи здійснення фінансового планування в підприємстві.

Охарактеризуйте систему довгострокового фінансового планування.

Визначте зміст, мету та методи розробки плану доходів та витрат.

Охарактеризуйте зміст, мету та методи розробки балансового плану підприємства.

Визначте зміст, мету та методи розробки плану надходження та витрачання грошових коштів підприємства.

Охарактеризуйте систему оперативного фінансового планування.

Визначте основні види бюджетів підприємства.

Охарактеризуйте основні методи розробки бюджетів підприємства.

Сформулюйте сутність системи внутрішнього фінансового контролю на підприємстві.

Охарактеризуйте основні види внутрішнього фінансового контролю.

Сформулюйте основні методологічні принципи внутрішнього фінансового контролю на підприємстві.

Визначте основні етапи побудови внутрішнього фінансового контролю на підприємстві.

Охарактеризуйте зміст концепції фінансового контролінгу підприємства.

Визначте сутність системи моніторингу контрольованих показників фінансової діяльності підприємства та порядок його організації.

Охарактеризуйте принципові алгоритми дій по усуненню відхилень фактичних результатів фінансової діяльності від передбачених.

Тестові завдання для контролю знань до розділу 1

Цільовою функцією фінансового управління підприємством

Максимізація прибутку підприємства;

Забезпечення конкурентоздатні підприємства;

Максимізація ринкової вартості підприємства.

Механізм управління фінансами підприємств представляє:

Сукупність елементів впливу на процес розробки та реалізації управлінських рішень в області фінансової діяльності;

Сукупність елементів, що визначають фінансовий стан підприємства;

Система заходів з управління фінансовою діяльністю підприємства.

Управління фінансами підприємств це:

Система економічних відносин щодо формування, розподілу, використання фінансових ресурсів підприємства;

Система заходів щодо організації грошового обороту підприємства;

Система принципів та методів розробки та реалізації управлінських рішень, пов’язаних з формуванням, розподілом, використанням фінансових ресурсів підприємства та організації його грошового обороту.

Забезпечення максимізації прибутку підприємства виступає:

Принципом управління фінансами підприємства;

Задачею управління фінансами підприємства;

Метою управління фінансами підприємства.

Розробка фінансової стратегії підприємства представляє:

Функцію управління фінансами як управляючої системи;

Функцію управління фінансами як спеціальної області менеджменту підприємства;

Задачу управління фінансами підприємства.

Як елемент механізму управління фінансами "кредитування підприємства" представляє:

1. Форму зовнішньої підтримки фінансової діяльності підприємства;

Фінансовий важіль;

Фінансовий метод.

Забезпечення фінансової рівноваги підприємства виступає:

Принципом управління фінансами підприємства;

Задачею управління фінансами підприємства;

Метою управління фінансами підприємства.

Здійснення ефективного контролю за реалізацією прийнятих управлінських рішень в області фінансової діяльності представляє:

Функцію управління фінансами як управляючої системи;

Функцію управління фінансами як спеціальної області менеджменту підприємства;

Задачу управління фінансами підприємства.

Управління грошовими потоками являє собою:

Функцію управління фінансами як управляючої системи;

Функцію управління фінансами як спеціальної області менеджменту підприємства;

Задачу управління фінансами підприємства.

Як елемент механізму управління фінансами "дивіденди" представляє:

Форму зовнішньої підтримки фінансової діяльності підприємства;

Фінансовий важіль;

Фінансовий інструмент.

Розробка оперативних управлінських рішень по нормалізації фінансової діяльності підприємства належить до функцій:

Фінансового аналізу;

Фінансового планування;

Фінансового контролінгу.

Балансовий план підприємства є складовим елементом:

Поточного планування;

12-2. Оперативного планування;

Довгострокового планування.

13. Платіжний календар є складовим елементом:

1. Поточного планування;

Оперативного планування;

Довгострокового планування.

Які інформативні показники не формуються із зовнішніх джерел?

Показники галузевого розвитку;

Показники, що характеризують функціонування окремих сегментів ринку;

.3. Показники фінансової звітності підприємства.

Які інформативні показники не формуються із зовнішніх джерел?

Показники макроекономічного стану;

Показники, що характеризують діяльність контрагентів та конкурентів;

Показники, що характеризують фінансові результати діяльності підприємства за центрами відповідальності.

Дослідження динаміки показників звітного періоду в зіставленні з аналогічним періодом є видом:

Горизонтального аналізу;

Вертикального аналізу;

163. Порівняльного аналізу.

17. Дослідження динаміки показників звітного періоду в зіставленні з показниками попереднього періоду є видом:

17.1. Горизонтального аналізу;

Вертикального аналізу;

17.3. Порівняльного аналізу.

Частку власного капіталу, що інвестований в оборотні активи, показує:

18.1. Коефіцієнт маневреності власного капіталу;

Коефіцієнт маневреності власного та довгострокового позикового капіталу;

Коефіцієнт автономії.

В якій мірі всі поточні фінансові зобов'язання можуть бути погашені за рахунок високоліквідних активів (включаючи готові засоби платежу) показує коефіцієнт:

Проміжної платоспроможності;

Абсолютної платоспроможності;

Поточної платоспроможності.

Забезпеченість поточних фінансових зобов’язань готовими засобами платежу показує:

Коефіцієнт абсолютної платоспроможності;

Норма грошових резервів;

Коефіцієнт проміжної платоспроможності.

Задачі для набуття практичних навичок до розділу 1

Задача 1.1

На основі інформації фінансової звітності підприємства за допомогою вертикального та горизонтального аналізу дослідіть обсяги та структуру активів у динаміці. За результатами аналізу оформте висновки щодо зміни в активах підприємства, можливості забезпечення необхідного рівня ліквідності та надайте пропозиції стосовно вдосконалення структури активів.

82

АКТИВ |

На початок звітного |

На кінець півріччя |

звітного року |

1. Залишкова вартість основних засобів (03) |

1600 |

1650 |

1700 |

2. Залишкова вартість нематеріальних активів (НемА) |

1300 |

1280 |

1270 |

3. Довгострокові фінансові інвестиції (ДФІ) |

30 |

35 |

40 |

Всього необоротних активів (НА) |

2930 |

2965 |

3010 |

4. Виробничі запаси (ВЗ) |

440 |

450 |

460 |

5. Незавершене виробництво (НВ) |

77 |

86 |

92 |

6. Запаси готової продукції (ГП) |

250 |

262 |

280 |

7. Дебіторська заборгованість за товари, роботи, послуги (чиста реалізаційна вартість) (ПДЗтрп) |

160 |

180 |

220 |

8. Дебіторська заборгованість за розра |

20 |

30 |

50 |

хунками (ПДЗр) |

|||

9. Інша дебіторська заборгованість (ПДЗін) |

8 |

12 |

16 |

10. Грошові активи (ГА) |

4 |

6 |

8 |

Всього оборотних активів (ОА) |

959 |

1026 |

1126 |

Всього активів (А) |

3889 |

3991 |

4136 |

ПАСИВ |

На початок звітного року |

На кінець півріччя |

На кінець звітного року |

Власний капітал (ВК) |

2500 |

3000 |

3000 |

2. Короткострокові кредити банків (залучається для фінансування запасів) |

300 |

200 |

100 |

3. Короткострокова кредиторська заборгованість за товари, роботи і послуги |

900 |

600 |

856 |

4. Поточні зобов'язання за розрахунками |

185 |

180 |

170 |

5. Інші поточні зобов’язання |

4 |

11 |

10 |

Всього - капітал (К) |

3889 |

3991 |

4136 |

Інформація

про фінансові результати діяльності

підприємства

(тис,

гри)

Показники

І

півріччя ІІ півріччя

звітного

року звітного року

1.

Виручка від реалізації продукції

(ВР)

без

ПДВ

720

980

2.

Матеріальні

витрати (МВ)

390

450

3.

Собівартість готової продукції (Сб)

450

520

4.

Адміністративні витрати (АВ)

40

40

5.

Витрати на збут (ВЗ)

55

75

6.

Валовий

операційний прибуток (ВОП)

175

345

7.

Чистий прибуток з операційної

діяльності (ЧІТ)

131,25

258,75

8.

Платіжний оборот (ПлО)

900

1200

Задача 1.2

На основі інформаційного забезпечення задачі 1.1 дослідіть обсяги та структуру капіталу в динаміці. За результатами аналізу оформте висновки щодо зміни у складі та структурі капіталу підприємства, можливості забезпечення необхідного рівня фінансової стійкості та надайте пропозиції стосовно вдосконалення структури капіталу.