3.3. Вплив підвищення ефективності використання основних виробничих фондів на господарську діяльність підприємства

Основні виробничі фонди підприємства складають основу його матеріально-технічної бази, від рівня її використання залежать результати господарської діяльності підприємства.

Насамперед від рівня використання основних виробничих фондів підприємства залежить обсяг виробництва продукції, який обумовлює результати показників господарської діяльності підприємства: собівартість продукції, продуктивність праці, прибуток тощо. Тому в курсовій роботі необхідно показати вплив підвищення ефективності використання основних виробничих фондів на результати господарської діяльності підприємства. Відповідні розрахунки необхідно зробити в таблиці 2 .

На основі даних таблиці необхідно зробити короткий аналіз результатів господарської діяльності підприємства у плановому році, на основі якого зробити висновки.

Таблиця 2. Вплив підвищення використання ОВФ на господарську

Діяльність підприємства.

Показник |

Одиниця виміру |

Базовий рік |

Приріст |

Плановий рік |

||

Абсолютний |

Відносний |

|||||

1. Проектна потужність підприємства |

млн. грн. |

8,20 |

- |

- |

8,20 |

|

2.Обсяг реалізації продукції |

млн. грн. |

6,10 |

1,42075 |

23,3 |

7,52075 |

|

3.Освоєння проектної потужності |

% |

74,4 |

17,3 |

23,2 |

91,7 |

|

4.Балансова вартість ОВФ |

млн. грн. |

4,0 |

- |

- |

4,0 |

|

5.Фондовіддача |

грн. \ грн. |

1,53 |

0,355 |

23,2 |

1,885 |

|

6.Коефіцієнт віддачі спожитих фондів |

грн. \ грн. |

17,9 |

4 |

22,3 |

21,9 |

|

7.Коефіцієнт фондозйому |

- |

7,09 |

1,66 |

23,4 |

8,75 |

|

8.Чисельність працівників |

чол. |

310 |

33 |

10,6 |

343 |

|

9.Продуктивність праці |

грн. |

20000 |

2000 |

10 |

22000 |

|

10.Собівартість продукції |

млн. грн. |

5,0 |

1,04 |

20,8 |

6,04 |

|

11.Витрати на 1 грн. реалізованої продукції |

грн. |

0,82 |

-0,02 |

-2,44 |

0,8 |

|

12.Середня зарплата |

грн. |

4838,7 |

444 |

9,2 |

5282,7 |

|

13.Прибуток |

млн. грн. |

1,1 |

0,38 |

34,5 |

1,48 |

|

14.Рентабельність виробництва |

% |

22 |

2,5 |

11,3 |

24,5 |

|

Освоєння проектної потужності:

Опп б = (Об / Ппп.б ) * 100 = (6,1 / 8,2) *100 = 74,4%.

Опп пл. = (Опл / Ппп.пл. ) *100 = (7,52075/ 8,2) *100 = 91,7%.

Фондовіддача на даному підприємстві зросла на:

∆Фпл = 1,42075/ 4,0 = 0,355 грн./грн.

Тоді у плановому році вона становитиме:

Фпл = 1,53 + 0,355 = 1,885 грн./грн.

Коефіцієнт віддачі спожитих фондів визначаємо за формулою:

Кв.с. пл = Опл / Ар = 7,52075/ (4,0 * 0,086) = 21,9 грн./грн.

Коефіцієнт фондозйому визначається за формулою:

Кфз. пл. = Опл. / %Соб.од.ф = 7,52075/ (5 * 0,172) = 8,75 млн.грн.

Продуктивність праці у плановому періоді складатиме:

Ппл = 7,52075/ 343 = 0,022 =22000 грн

Пб= 6,1/310=0,02= 20000 грн

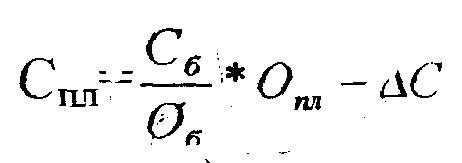

Зміну собівартості у плановому періоді визначаємо наступним чином:

= (5/6,1)* 7,52075– 0,12068= 6,04 млн.грн

де: 0,120680 млн.грн – сума усіх собівартостей продукції.

Витрати на 1 гривню реалізованої продукції у плановому періоді будуть становити:

В1грн.пл. = 6,04/ 7,52075= 0,8 грн.

В1грн.б = 5/6,1=0,82 грн

Звідси видно, що освоєння проектної потужності на даному підприємстві зросла на 23,2%, також підвищилась фондовіддача 0,355грн/грн. , потім на 1 грн. реалізованої продукції затрати у плановому періоді зменшилась на -2,44%, а за рахунок того, що збільшився обсяг виробництва продукції на 23,3%, а загальна собівартість зросла на 20,8%.

Тоді середня заробітна плата у базовому році складатиме ( грн.):

ЗПб = (Сбаз – Мв) / (Чпбаз )= (5-3,5) / 310 = 0,048387 млн.грн.=4838,7 грн.

Заробітна плата у плановому році середня складатиме:

ЗПпл = Спл * ((Сб- Мв)/Сб)/ Чппл = 6,04*((5,0-3,5)/5,0)/ 343 = 0,0052827 млн.грн = 5282,7 грн.

Прибуток визначаємо:

Пб = Об – Сб = 6,1 – 5,0 = 1,1 млн. грн.

Ппл = Опл – Спл = 7,52075– 6,04= 1,48 млн.грн.

Визначаємо рентабельність:

Рб = (Пб / Сб) * 100 = (1,1 / 5,0) * 100 = 22 %;

Рпл = (Ппл /Спл) * 100 = (1,48 / 6,04) * 100 = 24,5 %.

За рахунок підвищення ефективності використання ОВФ продуктивність праці зросла на 10%, а середня зарплата збільшилась на 9,2%. Отже, вище вказані заходи по підвищенню ефективності використання ОВФ виправдали себе: прибуток підприємства зріс на 34,5%, рентабельність виробництва зросла на 11,3%.

Висновки

Підвищення ефективності використання основних виробничих фондів на підприємстві є важливим резервом підвищення ефективності виробництва. Це обумовлено тим, що значна частина витрат виробництва, які утворюють собівартість продукції, пов’язана із використанням ОВФ на підприємстві.

У своїй курсовій роботі я підвищував ефективність використання ОВФ за рахунок:

підвищення використання річного робочого часу;

підвищення використання внутрішньозмінного часу;

підвищення коефіцієнта змінності;

підвищення використання календарного часу.

За рахунок першого заходу я досяг збільшення обсягів виробництва на 476.27 тис.грн., внаслідок чого зменшилась собівартість продукції на 20,2 тис.грн.

За рахунок підвищенні використання внутрішньозмінного часу я досяг збільшення обсягів виробництва продукції на 58,29 тис.грн., собівартість продукції знизилась на 3,16 тис. грн.

За рахунок підвищення коефіцієнта змінності я досяг збільшення виробництва обсягів виробництва продукції на 373.18 тис. грн., внаслідок чого зменшилась собівартість продукції на 1,75 тис. грн., а чисельність робітників зросла на 16 чоловік.

За рахунок підвищення використання календарного часу досягнуто збільшення обсягів виробництва продукції на 911,57 тис. грн., собівартість продукції знизилась на 26,998 тис. грн., а чисельність робітників збільшилась на 36 чоловіки.

В загальному збільшилось виробництво продукції на 1,74304 млн. грн., що більше 21 процента (збільшення обсягу продукції в плановому році) від проектної потужності підприємства, тому підприємству потрібно шукати нові ринки збуту цієї продукції. Загальна ефективність виробництва на нашому підприємстві (дивимось по зростанню прибутку підприємства) зросла на 459 тисячі 920 грн., тобто на 22,996 %.

Список використаної літератури

Благодаров И.М., Дьяков Н.Н. Управление эффективностью использования производственных фондов. М.: Экономика, 1983.

Геращенко А.Н. и др. Эффективность использования основных фондов в мелиоративном строительстве. Минск, Урожай, 1972.

Гордійчук А.С., Стахів О.А. Економіка підприємства. Рівне: РДТУ, 2000.

Клочко В.С. Воспроизводство основных фондов промышленности. Харьков, Вища школа, 1976.

Ковбасюк М.Р. Анализ эффективности использования производственных ресурсов. М.: Финансы и статистика, 1985

Немчинский А.Б. Резервы использования основных фондов строительства. М.: Стройиздат, 1989.

Рабинович Я.Х. Эффективность использования основных фондов в строительстве. К.: Будівельник, 1980.