Тема 15.Регламентированные и специализирован. Отчеты

Основные вопросы:

1.Организовать работу с регламентированными отчетами.

2.Составить регламентированные отчеты, расчетно-платежную ведомость, кадровый отчет.

3.Сформировать ведомость начисления амортизации фиксированных активов, отчет по реализации товаров, материалов, материальный отчет.

Организация работы с регламентированными отчетами. Использование регламентированных отчетов. Составление регламентированного отчета.

Расчетно-платежная ведомость. Расчетные листы по заработной плате. Справка о доходах. Кадровый отчет. Ведомость начисления амортизации фиксированных активов. Ведомость выданных в подотчет денежных средств. Отчет по реализации товаров, материалов. Материальный отчет. Выпуск готовой продукции, завершение работ. Журнал регистрации счетов-фактур. Журнал регистрации полученных счетов-фактур.

Регламентированные отчеты - это налоговые и бухгалтерские отчеты, предназначенные для предоставления налоговым органам, а также отчеты, предназначенные для предоставления в различные фонды. Регламентированные отчеты ежеквартально изменяются в соответствии с текущими нормативными документами.

Большинство бухгалтерских отчетов можно заполнить автоматически по данным, хранящимся в информационной базе программы.

Формирование регламентированной отчетности предполагает:

Ввод, заполнение и печать бухгалтерской, налоговой, статической отчетности, отчетности в фонды;

- в ручном режиме заполнения отчетов бухгалтер вводит основные производные показатели;

- в автоматическом режиме программа заполняет отчеты на основании введенных за период хозяйственных операций;

хранение сформированных отчетов и восстановление данных из низ;

проверка увязки показателей (внутриформенный и межформенный контроль);

просмотр архива сформированных отчетов;

получение отчетов как на бумажных, так и на электронных носителях информации для последующей ее загрузки в программу “1С Свод отчетов” для получения консолидированной отчетности по распорядителю кредитов.

Принцип работы “от документа” четко прослеживается и при формировании отчетности. Даже в самом “синтетическом отчете”, например таком, как Баланс, можно получить расшифровку суммы любой графоклетки, то есть можно последовательно дойти до первичного документа, сумма которого интегрирования в сумме графоклетки.

Бухгалтерские программы фирмы 1С, обеспечивают выгрузку отчетности на электронные носители в формате, утвержденном МНС России. Для выгрузки регламентированных отчетов необходимо в программе выбрать "Отчеты - Регламентированные - Выгрузка данных отчетности".

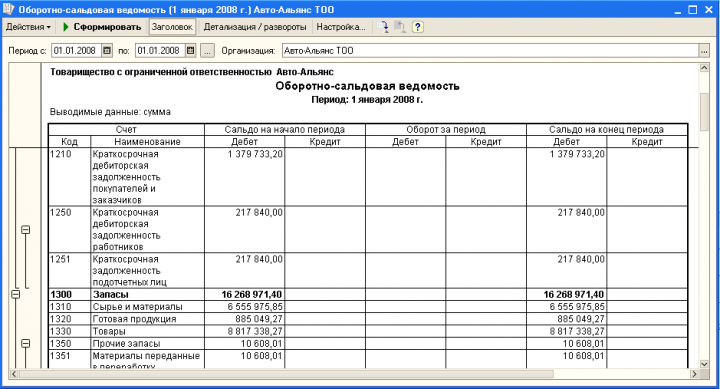

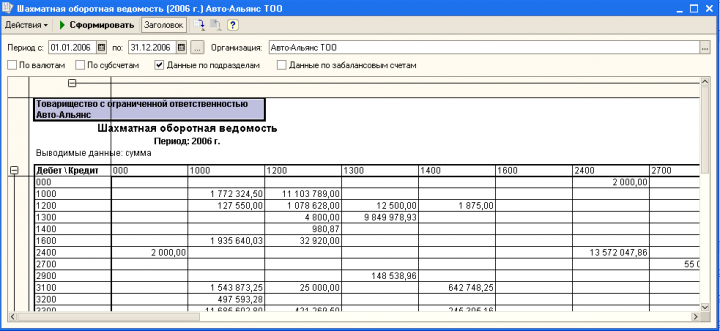

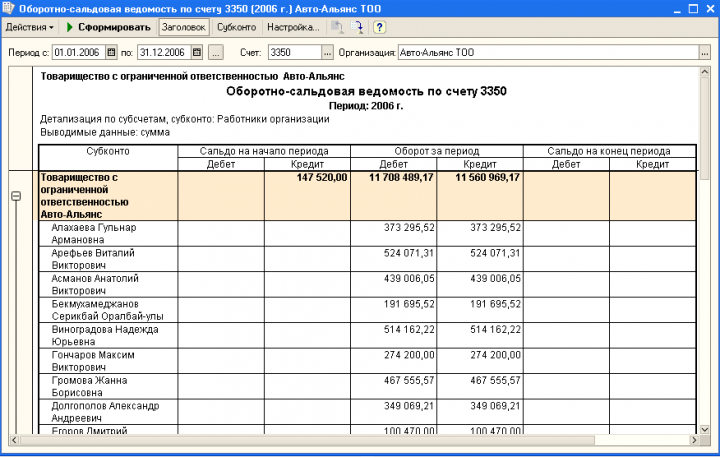

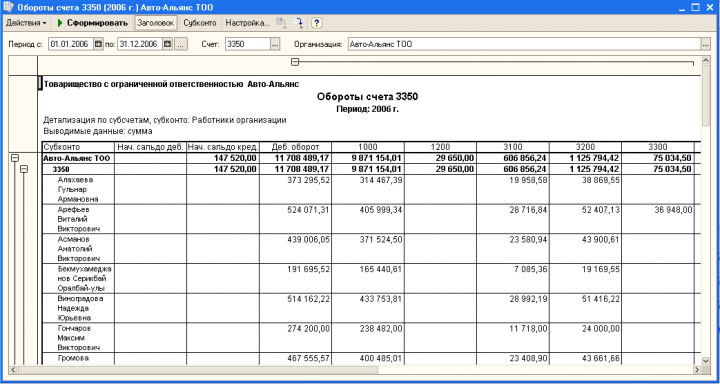

В «1С:Бухгалтерию 8 для Казахстана» включен набор стандартных отчетов, предназначенных для анализа данных по остаткам и оборотам счетов и проводкам в самых различных разрезах. В их числе оборотно-сальдовая ведомость, шахматная ведомость, оборотно-сальдовая ведомость по счету, обороты счета, карточка счета, анализ счета, анализ субконто.

2