Понятие и сущность капитала

Стремление объяснить суть и значение капитала проявили представители всех крупнейших школ и направлений экономической науки. Это видно даже из названия многих трудов. Упомянем, в частности, «Капитал» К. Маркса, «Капитал и прибыль» Е. Бем-Баверка, «Природу капитала и прибыли» И. Фишера, «Стоимость и капитал» Дж. Хикса.

Сущность, виды и формы капитала

Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ.

Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида - реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

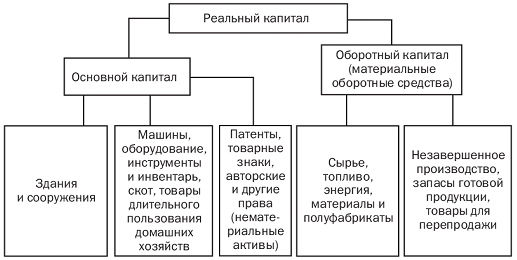

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис. 17.1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Рис. 17.1. Структура реального капитала

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Реальный капитал приносит доход в форме прибыли. Она может быть в разных вариантах: прибыль фирмы, роялти владельца интеллектуального капитала (например, собственника патента) и др.

Финансовый капитал (финансовые активы, реже — капитальные активы) состоит из денег и ценных бумаг. Он порожден нуждами экономического кругооборота. Финансовый капитал приносит доход в форме прибыли (от акций) и процента (от облигаций, банковских счетов и депозитов, ссуд). Финансовый капитал, предоставляемый в ссуду, называют ссудным.

Теории капитала

Теории капитала имеют длительную историю.

А. Смит характеризовал капитал лишь как накопленный запас вещей или денег. Д. Рикардо трактовал его уже — как вещественный запас — средства производства. Палка и камень в руках первобытного человека представлялись ему таким же элементом капитала, как машины и фабрики.

Рикардианский подход к капиталу как запасу средств производства отражается в статистике национального богатства ряда стран, в том числе в России. Так, отечественная статистика включает в национальное богатство основные фонды, материальные оборотные средства, домашнее имущество (потребительские товары длительного пользования). В 2003 г. Федеральная служба государственной статистики России оценивала национальное богатство страны в 35 трлн руб. На 82% оно состояло из основных фондов, на 7% — из материальных оборотных средств, на 11% — из домашнего имущества.

В отличие от своих предшественников К. Маркс подошел к капиталу как к категории социального характера. Он утверждал, что капитал — это самовозрастающая стоимость, рождающая так называемую прибавочную стоимость. Причем создателем прироста стоимости (прибавочной стоимости) он считал только труд наемных рабочих. Поэтому Маркс считал, что капитал — это прежде всего определенное отношение между различными слоями общества, в особенности между наемными рабочими и капиталистами.

В числе трактовок капитала следует упомянуть так называемую теорию воздержания. Одним из ее основателей был английский экономист Нассау Уильям Сениор (1790-1864). Труд рассматривался им как «жертва» рабочего, теряющего свой досуг и покой, а капитал — как «жертва» капиталиста, который воздерживается от того, чтобы всю свою собственность использовать на личное потребление, и значительную часть се превращает в капитал.

На этой базе был выдвинут постулат о том, что блага настоящего обладают большей ценностью, чем блага будущего. И следовательно, тот, кто вкладывает свои средства в хозяйственную деятельность, лишает себя возможности реализовать часть своего богатства сегодня, жертвует своими сегодняшними интересами ради будущего. Такая жертвенность заслуживает вознаграждения в виде прибыли и процента.

По мнению американского экономиста Ирвинга Фишера (1867-1947), капитал — это то, что порождает поток услуг, которые оборачиваются притоком доходов. Чем больше ценятся услуги того или иного капитала, тем выше доходы. Поэтому величину капитала нужно оценивать на основе величины получаемого от него дохода. Так, если сдача внаем квартиры приносит ежегодно ее владельцу 5000 долл., а в надежном банке он может получить 10% годовых на положенные на срочный счет деньги, то реальная цена квартиры составляет 50 000 долл. Ведь именно такую сумму нужно положить в банк под 10% годовых, чтобы получать ежегодно 5000 долл.

Понятие капитала, предложенное Фишером, наиболее распространено в экономике.

Реальный капитал сохраняет свое значение в современной экономике, но все большую роль играет финансовый капитал, т.е. капитал в форме денег и ценных бумаг. Параллельное существование двух видов капитала (реального и финансового) приводит к тому, что в экономике существуют два сектора. Это базирующийся на финансовом капитале и производящий финансовые услуги финансовый сектор и базирующийся на реальном капитале и производящий товары и нефинансовые услуги реальный сектор.

Рынками капитала называют те сегменты рынка, где совершается торговля финансовыми активами. Как синонимы этого термина употребляются понятия «рынок капитала», или «финансовый рынок». Структура рынка капитала может быть представлена как сумма валютного рынка, рынка деривативов, рынка страховых услуг, кредитного рынка и рынка акций (последний вместе с частью кредитного рынка образует фондовый рынок).

На рынках капитала совершаются различные операции, которые соответствуют основным сегментам рынка. Среди них валютные операции, операции па рынке производных ценных бумаг (деривативов), операции па рынке страховых услуг, операции на рынке банковских кредитов, операции на рынке долговых ценных бумаг, операции на рынке государственных ценных бумаг, операции на рынке акций, операции с ценными бумагами (операции на фондовом рынке).

Акции и облигации стали наиболее популярным средством вложения капитала благодаря тому, что их можно выгодно продать. Продаются и покупаются они на рынке ценных бумаг, именуемом также фондовым.

Понятие и особенности рынка капитала

|

|

Термин «капитал» используется в двух основных значениях: как мерило всей собственности (имущества) предприятия и как название фактора производства.

Капитал как фактор производства выражает совокупность производственных ресурсов, созданных людьми для того, чтобы с их помощью осуществлять производство будущих экономических благ ради получения прибыли. В состав капитала входят: здания, сооружения, оборудование, инструменты, технологии, разработки, материалы, сырье, полуфабрикаты.

Различные элементы капитала в процессе производства участвуют по-разному. Одна составная часть капитала используется однократно и полностью потребляется в ходе каждого цикла производства. Другая часть функционирует в течение нескольких лет и постепенно потребляется на протяжении ряда производственных циклов. Первая часть капитала называется оборотным капиталом, а вторая - основным.

К оборотному капиталу относят сырье, материалы, топливо, энергию, полуфабрикаты и т.д.

Рынок оборотного капитала является типичным рынком ресурсов. В принципах его организации и в механизме установления на нем равновесия имеется много общего с рынком трудовых ресурсов. Максимизация прибыли на рынке оборотного капитала достигается в точке равенства предельного продукта в денежной форме и предельных издержек соответствующего материального ресурса. Другими словами, при оптимизации предприятием спроса на оборотный капитал действует правило МRР = МRС.

Важной особенностью оборотного капитала является то, что его элементы трансформируются в денежные средства. Поэтому оборотный капитал называется оборотными средствами.

Создание любых ценностей предполагает использование основного капитала. Организация нового производства невозможно без капиталовложений в сооружения, здания, оборудование. Функционирование предприятия требует также затрат на обновление и восстановление действующего основного капитала.

Поскольку основной капитал участвует в хозяйственной деятельности в течение нескольких лет, особую важность в функционировании рынка основного капитала приобретает фактор времени.