10. Теория информационной эффективности рынка

Согласно теории эффективности рынка, в ценах на ценные бумаги отражается вся имеющаяся у кого бы то ни было информация. Другими словами, рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива.

Гипотеза эффективности имеет вид: “на рынке цена учитывает информацию”.

Если рынок является информационно эффективным, то рыночная цена учитывает некоторую информацию, использование которой трейдером не приведет к получению дополнительной прибыли.

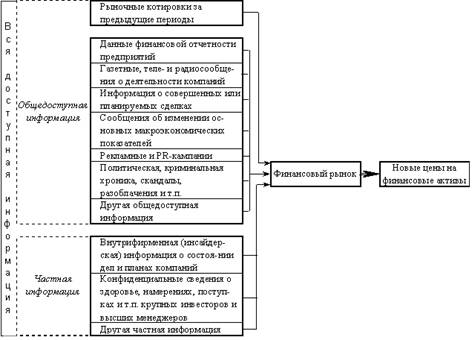

Есть три основных типа информации:

- историческая (история цен сделок, пришлые котировки, торговые объемы – вообще вся прошлая информация, касающаяся торговли активами);

- вся общедоступная (вся информация о политической структуре, экономическая статистика и прогнозы, сведения о прибыли и дивидендах корпораций — все, что можно почерпнуть в публично доступных источниках информации);

- приватная (кроме публично доступной, учтена и непубличная (инсайдерская) информация, имеющаяся, например, у менеджеров какой-нибудь компании относительно перспектив этой компании).

На основе типов информации выделяют 3 формы гипотезы об эффективности рынка:

1) Слабая форма гипотезы: Сформированная цена учитывает исторические данные.

2) Квази-сильная форма гипотезы (иногда встречается название «средняя форма»): Сформированная цена учитывает общедоступные сведения.

3) Сильная форма гипотезы: Сформированная цена учитывает всю информацию (в том числе приватную).

11. Теория процентных ставок и обменных курсов

Процентная ставка - ставка центрального банка по операциям с другими кредитными учреждениями. Через учетную ставку центральный банк имеет возможность влиять на процентные ставки коммерческих банков, на уровень инфляции в стране и курс национальной валюты. При уменьшении процентных ставок повышается деловая активность и увеличивается инфляция. Повышение процентных ставок приводит к снижению деловой активности, снижению инфляции и удорожанию национальной валюты.

Курс валюты (обменный курс) - это цена одной валюты, выраженная в единицах другой валюты.

Факторы влияющие на курс:

- покупательная способность национальной и иностранной валюты;

- состояние платежного баланса страны;

- уровень инфляции;

- деловая активность в стране;

- соотношение спроса и предложения иностранной валюты;

- конкурентоспособность национальных товаров на мировых рынках;

- темп роста национального дохода;

- уровень банковских процентных ставок;

- степень развития рынка ценных бумаг;

- развитие телекоммуникаций и включение страны в мировой рынок валюты;

- государственное регулирование.

Теория паритета процентных ставок (IRP). Данная теория связывает между собой величину форвардного курса и уровень процентных ставок по депозитам в стране. Формула паритета покупательной способности валют устанавливает связь курсов валют с темпами инфляции.

Эффект Фишера отражает связь банковских процентных ставок с темпами инфляции. Номинальные процентные ставки могут отличаться для различных валют, но согласно эффекту Фишера, только вследствие различных инфляционных ожиданий. Эти инфляционные дифференциалы должны поддерживать ожидаемые изменения в спот-курсах валют.

Теория ожидания отражает связь изменений в спот-курсе валюты с форвардным дисконтом. Если участники рынка иностранной валюты не принимают во внимание риск, тогда форвардный курс валюты будет зависеть исключительно от того, какой будущий спот-курс прогнозируют специалисты.

Интернациональный эффект Фишера отражает связь разности банковских процентных ставок с ожидаемыми изменениями в спот-курсе валюты.

Теория несмещенного форвардного курса (Unbiased forward rate). Согласно данной теории, никто не даст более точного прогноза будущего спот-курса, чем сам валютный рынок. Поэтому котируемый банками форвардный курс или котируемый валютными биржами фьючерсный курс и есть лучший прогноз ожидаемого спот-курса.