Тема 12. Стратегии организации: сущность и классификация

Стратегии Ансоффа

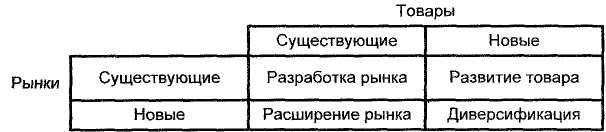

Матрица Ансоффа показана на рис. 1.

Рисунок 1. – Матрица Ансоффа

Матрица рекомендует следующие стратегии.

Разработка рынка – увеличение доли своих товаров на старых рынках за счет усиления маркетинговых мероприятий. Пути достижения – улучшение качества продукта и качества обслуживания, повышение репутации и создание положительного имиджа компании, уменьшение себестоимости продукции, увеличение потребления за счет, например, снижения цен, привлечение покупателей конкурирующих товаров посредством рекламы и т.д.

Расширение рынка – это выход со старыми товарами на новые рынки. Пути достижения – расширение функций товаров, приспособление товаров к требованиям определенных групп потребителей, сбыт на новых региональных, национальных, интернациональных рынках.

Развитие товара – это продажа новых товаров на старых рынках. Пути достижения – использование опыта работы компании с покупателями на существующем рынке, привлечение новых покупателей.

Диверсификация – это переход к новым продуктам на новых рынках. Диверсификация особенно привлекательна при коротком жизненном цикле продукта. Она способствует распределению рисков за счет увеличения количества типов продуктов и рынков. Рассматривают два типа диверсификации: 1) родственную и 2) неродственную.

При родственной диверсификации новые продукты и рынки схожи с существующими продуктами и рынками. Это снижает риск. Пути достижения при родственной диверсификации:

горизонтальная диверсификация, предполагающая вхождение на новые рынки на том же уровне (например, предприятие по выпуску телевизоров начинает выпуск музыкальных центров);

вертикальная диверсификация (например, предприятие по выпуску автомобильных двигателей начинает выпуск автомобилей);

побочная диверсификация без вещественной взаимосвязи (например, предприятие по выпуску автомобилей начинает выпуск кофемолок).

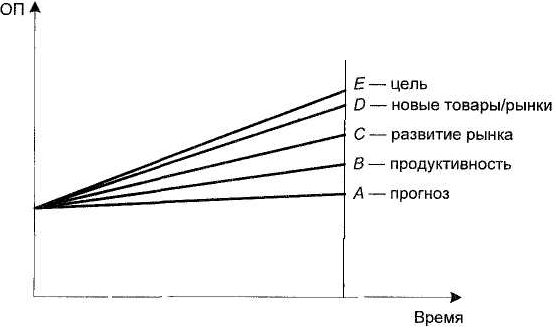

Gap-анализ (анализ щели) позволяет выработать стратегию при помощи матрицы Ансоффа. График Gap-анализа представлен на рис. 1.

Рисунок 2. – Gap-анализ

Щели – это отрезки между точками А, В, С, D, Е. Gap-анализ начинается с прогноза на планируемый период с помощью экспертного или математико-статистического метода прогнозирования. Прогноз представлен точкой А на графике Gap-анализа. Чтобы закрыть щель от точки А до точки В, достаточно увеличить продуктивность операционной деятельности организации без изменения ее стратегии. Для анализа щели от В до Е используется матрица Ансоффа.

Выбор стратегии «Разработка рынка» позволяет закрыть щель до точки С, выбор стратегий «Расширение рынка» или «Развитие товара» – щель до точки D, выбор стратегии «Диверсификация» – щель до точки Е.

Движущие силы конкуренции Портера

Согласно Портеру на рынке действуют пять сил, которые являются движущими силами конкуренции. К факторам отраслевого анализа относятся:

появление новых конкурентов внутри отрасли;

появление товаров-заменителей;

воздействие поставщиков;

воздействие покупателей;

уровень конкуренции в отрасли.

Именно эти силы, действуя совместно, определяют конкурентные возможности компании. Их действие может изменяться во времени и от отрасли к отрасли, поэтому прибыли, которые можно получить в той или иной отрасли, с одной стороны, будут отличаться друг от друга по величине, а с другой – изменяться с течением времени. Для того чтобы управлять сложившейся ситуацией в отрасли, организации разрабатывают стратегии и управляют ими, что также позволяет управлять и силами конкуренции.

Появление новых конкурентов внутри отрасли

Появление новых конкурентов в отрасли зависит от высоты барьера вхождения. Прежде всего, высота барьера вхождения определяется опытом эксплуатации. Кривая опыта утверждает, что при удвоении совокупного объема выпуска товара издержки на его производство уменьшаются на 10…30%. Отсюда следует, что для получения преимуществ перед конкурентами, имеющими равные с вами возможности, нужно резко увеличить объем производства и получить за счет этого ценовое преимущество.

Высота барьера может увеличиваться за счет наличия у предприятий отрасли патентов на выпускаемые продукты.

Для высоты барьера вхождения имеет значение торговая марка и ее узнаваемость.

Издержки переключения и потребность в капитале могут служить значительным препятствием для вхождения в отрасль, тем более, если технологии создания различных продуктов в отрасли существенно различаются.

Барьер вхождения для новых конкурентов определяется ожидаемой реакцией организаций отрасли и политикой правительства.

Появление товаров-заменителей

Появление товаров-заменителей является существенной угрозой для товаров отрасли. Эти товары могут отличаться более высокими качественными характеристиками и существенно более низкими ценами по сравнению с традиционными товарами отрасли, что приведет к переключению на них интересов покупателей (например, кварцевые электронные часы показывают более точное время по сравнению с механическими и стоят дешевле). Помимо этих двух факторов следует учитывать готовность покупателя приобретать новые оригинальные товары.

Воздействие поставщиков

На конкуренцию в отрасли значительное влияние оказывают поставщики, которое Портер назвал рыночной властью поставщиков. Рыночная власть поставщиков зависит от их концентрации на рынке. Если товар поставляется на рынок большим количеством поставщиков, тогда их рыночная власть невелика. Организации имеют возможность выбрать из большого количества поставщиков тех, кто их устраивает. Если же поставщиков мало, а потребителей много, то поставщики могут диктовать свои условия, особенно в тех случаях, когда предложение продукта ограничено, а потребители испытывают острую необходимость в нем.

Рыночная власть поставщиков велика, если их сравнительно мало, а продукт, представляемый ими, играет решающую роль в производстве продукта организации.

Для освобождения от власти поставщиков и их влияния на конкурентоспособность организации возможно использование интеграции назад, которая предполагает выпуск необходимых продуктов самой организацией. Однако интеграция назад не всегда целесообразна из-за больших издержек переключения и может быть использована только в том случае, если количество потребляемой продукции будет настолько велико, что издержки на ее реализацию полностью окупятся.

Воздействие покупателей

Соотношение концентрации покупателей и концентрации организаций может в той или иной степени определять рыночную власть покупателей. При увеличении количества покупателей их рыночная власть ослабевает.

Для устранения власти покупателей возможна интеграция вперед. При этом необходимо провести анализ издержек переключения. Переходить к интеграции вперед следует только в том случае, если эти издержки окупятся.

Рыночная власть покупателей увеличивается с улучшением информационного обеспечения. Наличие продуктов-заменителей на рынке товаров также усиливает власть покупателей.

Существенное влияние на рыночную власть покупателей оказывает размер покупателя. Крупные покупатели приобретают большое количество продукции и для этих целей могут использовать несколько организаций. Поэтому их влияние в переговорах с организациями велико, в связи с чем они могут диктовать срои условия.

Издержки крупных покупателей при изменении организаций-поставщиков невелики.

Уровень конкуренции в отрасли

Уровень конкуренции в отрасли, как правило, оказывает гораздо большее влияние на конкурентные возможности компании, чем четыре рассмотренных фактора. Конкуренция внутри отрасли может носить как мирный, так и агрессивный характер.

К средствам конкурентной борьбы внутри отрасли относятся:

снижение цены товара за счет снижения издержек;

улучшение качества товара и других важных для покупателей характеристик;

повышение уровня обслуживания потребителей;

увеличение сроков гарантийного периода;

улучшение работы маркетинговых служб;

выпуск товаров-заменителей.

Рост отрасли приводит к увеличению конкуренции. При этом, как правило, количество организаций растет, а объемы их производств выравниваются.

На быстрорастущем рынке интенсивность конкуренции невелика. Обычно конкуренция усиливается, когда спрос на товары начинает падать. При этом многие организации вынуждены покинуть рынок.

Интенсивность конкуренции усиливается, когда издержки переключения покупателя невелики при переходе на товары-заменители.

Конкуренция обостряется также при входе в отрасль богатой и сильной организации, которая начинает борьбу за лидерство.

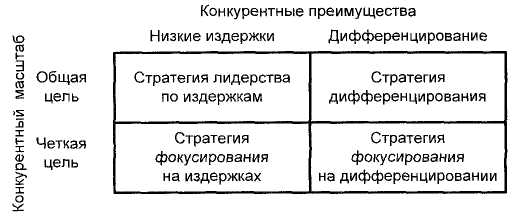

Стратегии Портера

Портер разработал модель анализа конкуренции внутри отрасли. Модель стратегий Портера (1985) для работы в отрасли представлена на рис. 3 в виде матрицы.

Рисунок 3. – Стратегии Портера

Портер утверждает, что рентабельность предприятия будет приемлемой при работе в определенном сегменте или на всем рынке, а середина опасна. Матрица Портера позволяет выбрать несколько конкурентных стратегий.

Стратегия дифференцирования

Дифференцирование – это преимущество товара предприятия перед товаром конкурентов всей отрасли с точки зрения потребителя (престижный автомобиль, имиджевая модель мобильного телефона и т.д.).

Предприятие выпускает уникальную продукцию или предоставляет уникальные услуги. Важно, чтобы эти уникальные характеристики были важны для покупателя, который готов платить высокие цены за уникальность. Любая из уникальных характеристик или особенностей товара оправдывает повышение цены. Затраты играют второстепенную роль. Предпосылками этой стратегии являются известность фирмы, особый дизайн, высокое качество.

Дифференцирование позволяет существенно повышать цены на продукт при том, что затраты на создание уникальных характеристик продукта (оригинальные маркетинговые подходы, особые методы реализации продуктов и т.д.) будут много меньше разницы в ценах дифференцированного и обыкновенного продуктов.

Преимущества стратегии дифференцирования состоят в:

высокой прибыли, обусловленной высокими ценами на продукт;

приверженности потребителя торговой марке;

высоком барьере вхождения для компаний, желающих попасть на рынок отрасли, что обусловливает снижение конкуренции.

К недостаткам следует отнести следующее:

слишком высокая цена и появление товаров-аналогов организаций-конкурентов могут привести к потере покупателей;

если издержки конкурентов, кроме издержек на создание уникальности продукта, существенно ниже, то неизбежны снижение цены и потеря покупателей;

у потребителя может измениться взгляд на систему ценностей.

Стратегия лидерства по издержкам

Лидерство в области затрат, или стратегия низких издержек, – это преимущество товара предприятия, обусловленное его низкой себестоимостью по сравнению с товарами организаций-конкурентов отрасли.

Все действия предприятия, использующего данную стратегию, направлены на снижение затрат.

Стратегия лидерства по издержкам базируется на достаточном опыте, организации крупномасштабного производства, использовании кривой опыта, позволяющей снизить издержки на 10…30% при удвоении совокупного объема выпуска. Предпосылками для использования данной стратегии являются большая доля рынка и контроль расходов.

Преимущества стратегии:

высокая прибыль за счет низких цен, поскольку издержки организации ниже издержек конкурентов;

защита от сильных конкурентов;

компания может выйти на новый рынок с ценами ниже цен конкурентов;

стратегия создает высокий барьер вхождения для компаний, желающих попасть на рынок отрасли.

Недостатками стратегии лидерства по издержкам является следующее:

применение новых технологий конкурентами может привести к снижению цен на товар;

непредсказуемое повышение цен на сырье приведет к повышению издержек предприятия.

Стратегия фокусирования

Фокусирование предусматривает концентрацию внимания поставщика на узких сегментах рынка.

Концентрация в сегменте, или стратегия в «нише», – это достижение успеха, основанное на использовании определенных групп клиентов, групп товаров, географических рынков. Например, компания концентрирует свои усилия на отдельных группах потребителей, объединенных по признакам возраста, пола, величины дохода, географического положения и т.д. При этом компания применяет либо стратегию дифференцирования, либо стратегию низких издержек. Предпосылкой для использования стратегии фокусирования является более эффективная деятельность предприятия в сегменте по сравнению с деятельностью конкурентов на всем рынке. Кроме того, она позволяет фирме сосредоточиться на своем развитии.

Преимущества стратегии фокусирования:

не требует крупных вложений в ресурсы по сравнению со стратегиями, направленными на охват всего рынка;

позволяет обслуживать выбранный сегмент с учетом более узкой специализации и компетентности;

• позволяет вступить на новый рынок с меньшими затратами.

К недостаткам стратегии фокусирования следует отнести:

низкий барьер для крупных компаний – лидеров по издержкам, желающих попасть на этот сегмент рынка;

данную стратегию легко имитировать.

Позднее Портер расширил свою матрицу стратегий до международных рынков. В новую матрицу были введены дополнительно две стратегические модели: защищенные рынки и учет национальных особенностей.

Защищенные рынки: компания выбирает те национальные рынки, где ее бизнес будет работать в защищенных условиях.

Учет национальных особенностей: компания адаптирует свою деятельность для удовлетворения конкретных нужд локальных рынков.

Матрица Бостонской консалтинговой группы

Для выработки стратегии в зависимости от доли рынка и скорости роста рынка используется матричная модель Бостонской консалтинговой группы – последовательницы школы позиционирования, созданной Портером (рис. 4). Данная модель направлена на распределение фондов в соответствии с потребностями различных направлений бизнеса.

Относительная доля рынка – это отношение доли рынка данной организации к доле рынка основного конкурента. Если доля рынка организации составляет – а % от общей емкости рынка, а доля основного конкурента – b% от общей емкости, то относительную долю рынка можно рассчитать по формуле

![]()

Если относительную долю рынка хотят выразить в процентах, то полученную величину умножают на сто.

Рисунок 4 – Стратегии Бостонской консалтинговой группы

На рис. 4 на границе между относительной низкой долей рынка, когда с < 1, и относительной высокой долей рынка, когда с > 1, средняя относительная доля рынка равна единице, т.е. на этой границе с = 1.

Кружочками на матрице (рис. 4) показаны подразделения организации. Площадь кружка определяет долю прибыли подразделения в общей прибыли организации.

«Знаки вопроса»

«Знаки вопроса» – это стратегические бизнес-единицы, имеющие низкую долю на быстрорастущем рынке. Продукт находится на стадии внедрения. Прибыль отрицательна. Увеличение доли рынка требует больших затрат, поэтому встает вопрос о дальнейшем финансировании бизнес-единицы или ее ликвидации. «Знаки вопроса» требуют больших денежных инвестиций и других ресурсов для своего развития и продвижения на рынок. Товар с низкой долей на быстрорастущем рынке является обузой до тех пор, пока он не завоюет высокую долю рынка.

На стадии «знаков вопроса» существуют два вида стратегий:

агрессивная стратегия, направленная на захват рынков быстрорастущей отрасли;

стратегия свертывания, если расходы на развитие бизнес-единицы превысили ожидаемые доходы.

Агрессивная стратегия является привлекательной для организаций, умеющих использовать преимущества кривой опыта. Накопленный опыт позволяет существенно снизить издержки и за счет этого захватить значительную долю рынка. Поэтому корпорациям с большим числом бизнес-единиц нужно свертывать наиболее слабые «знаки вопроса» и инвестировагь «знаки вопроса» с высоким потенциалом.

«Звезды»

«Звезды» – это стратегические бизнес-единицы, имеющие высокую долю на быстрорастущем рынке. Продукт находится на стадии роста. Небольшая положительная прибыль идет в основном на укрепление позиций этой стратегической бизнес-единицы. С замедлением роста рынка «звезды» могут стать «дойными коровами», но только в том случае, если бизнес-единица останется лидером.

Заняв ведущее положение на быстрорастущем рынке, «звезды» нуждаются в существенных инвестициях для расширения рынка и укрепления своих позиций, поэтому «звезды» являются захватчиками ресурсов. Однако некоторые бизнес-единицы, относящиеся к «звездам», сами получают значительные доходы за счет накопленного производственного опыта и незначительных издержек. Поэтому потребность «звезд» в инвестициях в общем случае может быть различной. «Звезды» обычно существуют до тех пор, пока доходы превышают издержки.

«Дойные коровы»

«Дойные коровы» – это стратегические бизнес-единицы, имеющие высокую долю на медленнорастущем рынке. Продукт находится на стадии зрелости. Большая положительная прибыль превышает собственные потребности бизнес-единицы в инвестировании.

«Дойными коровами» могут становиться «звезды» по мере перехода отрасли в стадию зрелости. При этом такие бизнес-единицы занимают лидирующие позиции и имеют высокую относительную долю рынка. Инвестиции направляются только на поддержание «дойных коров» на конкурентоспособном уровне, поэтому они невелики и доходы превышают расходы. Дополнительный приток средств от деятельности «дойных коров» может быть направлен на выплату дивидендов, инвестиции в «знаки вопроса» и «звезды».

«Собаки»

«Собаки» – это стратегические бизнес-единицы, имеющие низкую долю на медленнорастущем рынке. Продукт находится на стадии зрелости и старости. Небольшую положительную прибыль этих бизнес-единиц следует инвестировать в «звезды» и «знаки вопроса». При возникновении опасности отрицательной прибыли (убыточности) их ликвидируют, если не предвидится роста рынка. К «собакам» можно также применять стратегию сбора урожая, когда бизнес-единица сокращает текущий бюджет и инвестиции до минимума.

Бизнес-портфель

Матрица Бостонской консалтинговой группы строится по результатам финансовой отчетности предприятия. Если скорость роста продукта отличается от скорости роста рынка, то необходимо выяснить причины этого и уточнить стратегию предприятия.

Бизнес-портфель – это портфель товаров организации, куда входят товары, требующие вложения в них инвестиций, и товары, которые генерируют денежные средства.

Организация с диверсифицированным бизнес-портфелем может использовать получаемые средства для сбалансированной работы. Сбалансированный портфель содержит «звезды», «дойные коровы», «знаки вопроса». «Собаки» остаются в портфеле до тех пор, пока они обеспечивают приемлемый уровень доходности. В общем случае наличие в портфеле «собак» не обязательно.

Матричная модель Бостонской консалтинговой группы привлекает к себе внимание в связи с возможностью распределения средств между различными бизнес-единицами. Источниками таких средств, как правило, являются «дойные коровы», от которых средства поступают к захватчикам ресурсов, т.е. к «знакам вопроса» и «звездам».

К недостатку матрицы Бостонской консалтинговой группы относят то, что она не отражает в своем составе бизнес-единицы со средними темпами роста и средней относительной долей рынка. На практике таких бизнес-единиц довольно много, и неясно, куда их поместить на матрице. Это несколько снижает ценность рассмотренного подхода.

Многофакторная матричная модель «Дженерал Электрик»

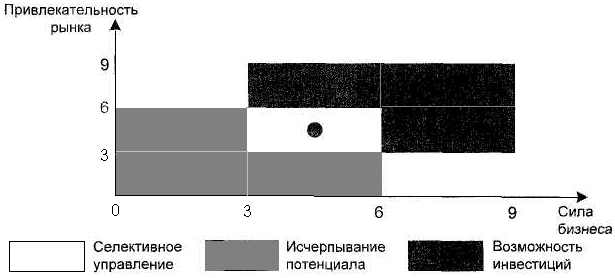

Многофакторная матричная модель «Дженерал Электрик» (General Electric multifactor portfolio model) применяется для разработки стратегии на конкретном рынке. Матрица модели состоит из девяти блоков (рис. 5). Как следует из рис. 5, блоки образуют три зоны, каждая из которых требует своей стратегии:

селективное управление для получения дохода (белый цвет);

исчерпание потенциала и выход из бизнеса (серый цвет);

возможность инвестиций (черный цвет).

Разработана система критериев, которые отражают силу бизнеса и привлекательность рынка. В число критериев, отражающих силу бизнеса, включают относительную долю рынка, относительный уровень издержек, возможность конкурировать по ценам, сравнительную оценку качества товаров, знания потребителей и рынков, сильные и слабые стороны организации или бизнес-единицы, технические и технологические возможности, уровень управления.

Привлекательность рынка характеризуется следующими критериями: размер рынка и темпы его роста, интенсивность конкуренции, сезонные и другие колебания, технологические требования, потребность в капиталовложениях, воздействие окружающей среды, социальных, правовых и демографических факторов, риски, барьеры входа и выхода из отрасли.

Рисунок 5. – Многофакторная матричная модель «Дженерал Электрик»

При разработке стратегии каждому критерию присваивается оценка Прк (Пр — привлекательность рынка) для привлекательности рынка и оценка Сбк (Сб — сила бизнеса) для силы бизнеса, а также относительная важность критерия Вк, где к – номер критерия. Для относительной важности критериев выполняется условие:

где N – общее количество критериев как для привлекательности рынка, так и для силы бизнеса, используемых при разработке стратегии предприятия.

В общем случае количества критериев для привлекательности рынка и силы бизнеса не равны друг другу.

Затем оценку, присвоенную каждому критерию, умножают на его относительную важность, складывают результаты, получают две координаты точки на плоскости и проводят ее построение в системе координат матрицы, изображенной на рис. 5. По месту, в которое попала точка, определяют тип стратегии.

Используется следующая шкала оценок: 9 – очень хорошо; 7 – хорошо; 4,5 – неплохо; 3 – плохо; 0 – очень плохо.

Таким образом, многофакторная матричная модель «Дженерал Электрик» позволяет выбрать из всех бизнес-единиц те, в которые следует инвестировать ресурсы. Наиболее приоритетными для инвестиций являются три черных прямоугольника на рис. 5. Все эти клетки соответствуют высокому приоритету для инвестирования.

Наивысший приоритет имеет угловая клетка, расположенная в верхнем правом углу. Три диагональные клетки, имеющие белый цвет, соответствуют среднему приоритету для инвестирования. Для них нужны стабильные реинвестиции для защиты своих позиций в отрасли. Для трех прямоугольников, окрашенных в серый цвет, используется, как правило, стратегия сбора урожая или стратегия сокращения.

Стратегии организаций, находящихся на вторых ролях

Стратегии организаций, находящихся на вторых ролях, могут заметно отличаться друг от друга. Одни организации предпочитают укрепить свои позиции и выйти в лидеры, другие следуют политике лидера, получают стабильную прибыль и удовлетворены этим. При ведении агрессивной политики следует помнить, что победить лидера довольно сложно и не многим это удавалось. Организации, находящиеся на вторых ролях, могут использовать одну из следующих стратегий.

Стратегия вакантной ниши. Эту нишу по каким-либо причинам не хочет занимать лидер. Например, для крупных авиакомпаний непривлекательны местные авиалинии с небольшим количеством пассажиров. Вакантная ниша должна обладать нужной емкостью и соответствовать возможностям организации.

Стратегия специалиста. Организация-специалист получает конкурентные преимущества за счет знаний особых свойств продукта и его уникальных характеристик. Свои усилия эта организация фокусирует на одном сегменте рынка, одном продукте, способе его использования, группе потребителей с особыми потребностями. Примером такого продукта может служить половая краска для открытых помещений

Стратегия организации «у нас лучше, чем у них». При этом используется фокусирование на сегменте, базирующееся на дифференцировании. Маркетинг направлен на потребителя, ценящего высокое качество и другие оригинальные характеристики продукта. Усилия организации во многом направлены на выяснение требований потребителей к товару и их удовлетворение, что позволяет удержать старых покупателей и привлечь новых. Примером такого продукта может служить зубная паста для чувствительных зубов.

Стратегия «послушного последователя». При выборе этой стратегии организация не претендует на роль потребителя лидера и не вступает с ним в борьбу за клиентов. Она не хочет обострять конкурентную борьбу и придерживается оборонительной стратегии и тактики. Так же, как и в предыдущем случае, организация использует фокусирование на сегменте, базирующееся на дифференцировании.

Стратегия «рост за счет приобретения». Укрепить свои конкурентные возможности организация может за счет приобретения и слияния с более слабыми компаниями, что приводит к увеличению доли рынка.

Стратегия характерного имиджа. Построить свою стратегию организация может, используя обходные пути для повышения собственного имиджа. Таким образом организация стремится выделить себя из среды своих конкурентов. Одним из обходных путей может быть превосходное обслуживание клиентов. Если оно существенно отличается от общепринятого, то это быстро обратит на себя внимание потребителей. Другой путь – обеспечение высокого качества по приемлемым ценам. Возможно также создание нового продукта с оригинальными характеристиками или усовершенствование существующего продукта.

Из статистики работы фирм на вторых ролях следует [27], что среди них многие получают высокую прибыль и имеют хорошую репутацию.

Стратегии для слабых организаций

Предложены четыре стратегии для слабых организаций:

стратегия кругового наступления;

стратегия обороны и укрепления;

стратегия немедленного отступления;

стратегия сбора урожая.

Стратегия кругового наступления направлена на повышение организацией своего рейтинга в отрасли. В результате в течение нескольких лет организация может усилить свои конкурентные позиции, используя для этого, например, стратегию минимизации издержек, т.е. основные усилия организация направляет на разработку методов и средств для снижения издержек. Другой подход – дифференцирование продукта, т.е. выделение его из совокупности конкурентных товаров за счет оригинальных (уникальных) характеристик.

Стратегия обороны и укрепления предназначена для укрепления позиций за счет послушного следования за лидерами. Организация не вступает с ними в борьбу за клиентов и рынки. Ее задача – сохранить существующий объем продаж, долю рынка, прибыли и конкурентное положение.

Стратегия немедленного отступления предполагает продажу организации или слияние с более сильными фирмами.

Стратегия сбора урожая предполагает постепенный выход из бизнеса и получение максимальной прибыли за время выхода. Причины принятия этой стратегии могут быть самыми разнообразными – непривлекательные перспективы развития бизнеса, непосильные издержки на борьбу с конкурентами, направление освобождающихся средств в более прибыльные отрасли, отказ от второстепенных видов деятельности, когда снижение конкурентных усилий не вызывает сокращения затрат.

Для реализации стратегии сбора урожая организация сокращает текущий бюджет и снижает инвестиции до минимума. Резко сокращаются капитальные вложения в новое оборудование, за исключением тех случаев, когда замена старого оборудования необходима для ведения бизнеса. При этом незаметно снижается качество продукции, за счет чего повышается прибыль, сокращаются расходы на маркетинг, свертываются второстепенные услуги потребителю. Необходимо помнить, что расходы должны убывать быстрее, чем прибыль.

Наступательные и оборонительные стратегии

Рассмотрено шесть типов наступательных стратегий:

действия направлены на противостояние сильным сторонам конкурента и разработку методов, приводящих к превосходству над ними;

действия направлены на использование слабостей конкурента;

одновременное наступление на нескольких фронтах;

захват незанятых пространств;

партизанская война;

упреждающие удары.

Оборонительные стратегии для защиты конкурентного преимущества применяются для удержания своей рыночной позиции, снижения риска быть атакованным, перенесения атаки конкурентов с меньшими потерями, переориентации атакующих на борьбу с другими конкурентами.

Существует несколько путей оборонительной стратегии.

1. Помешать конкурентам начать наступательные действия. Это достигается за счет:

расширения номенклатуры выпускаемой продукции для заполнения свободной ниши потенциальных конкурентов;

разработки продуктов с характеристиками, которые конкуренты уже имеют или будут иметь в будущем;

выпуска продуктов по более низким в сравнении с конкурентами ценам;

подписания с дилерами и дистрибьюторами эксклюзивных договоров, гарантируя им ощутимые скидки, с целью оттеснения конкурентов от их сети распределения;

выгодного для пользователей обучения;

увеличения объемов продаж в кредит;

сокращения времени поставок запасных частей;

• патентования альтернативных технологий;

• подписания эксклюзивных контрактов с лучшими поставщиками;

отказа от поставщиков, работающих с конкурентами;

постоянного контроля над товарами и действиями конкурентов.

2. Доведение до сведения конкурентов, что их действия не останутся без ответа и предприятие готово к атаке. Это достигается посредством:

публичного заявления руководства компании об обязательстве сохранить существующую долю рынка;

публичного заявления о создании производственных мощностей для обеспечения прогнозируемого роста рынка;

заблаговременного распространения информации о нововведениях;

публичного заявления о намерении компании не отставать от политики конкурентов в области цен и условий продаж;

создания резерва высоколиквидных активов для ведения «боевых» действий;

проведения резких контратак на нападки не очень сильных конкурентов для создания соответствующего имиджа.

3. Вертикальная интеграция. Фирма расширяет свою деятельность по направлению к поставщикам («назад») и/или по направлению к потребителям («вперед»). Например, при расширении деятельности «назад» фирма строит предприятие для производства входных компонентов, которые ранее закупались у поставщиков. При расширении деятельности «вперед» фирма, например, открывает сеть розничных магазинов.

Влияние ситуации в отрасли на выбор стратегии

Выбор стратегии во многом определяется ситуацией в отрасли и положением организации. Рассматривается пять классических ситуаций.

Конкуренция в новых и быстрорастущих отраслях

Стратегии в подобной ситуации имеют большую неопределенность. Большинство фирм находится в стадии формирования. При этом фирмы решают две проблемы:

осуществление финансирования на первоначальном этапе;

выбор рыночных сегментов и конкурентных преимуществ для завоевания лидирующих позиций.

При нехватке финансирования фирма может использовать стратегию концентрации в сегменте или вступить в стратегический союз либо совместное предприятие для получения необходимого опыта и средств.

Молодые компании обычно встречаются со следующими трудностями:

управление собственным быстрым развитием;

защита от конкурентов, стремящихся воспользоваться их успехом;

обеспечение сильной конкурентной позиции не только на одном рынке и не только по одному товару.

Для преодоления этих трудностей нужно тщательно отбирать высококвалифицированных специалистов в совет директоров, привлекать на работу предприимчивых менеджеров, внедрять инновации.

Конкуренция в отраслях, находящихся на стадии зрелости

Стратегии в этих отраслях имеют следующие особенности:

падение потребительского спроса порождает острую конкуренцию, усиливается ценовая конкуренция, увеличивается объем рекламы;

потребители становятся более привередливыми и требуют бблыпих выгод при повторных покупках;

конкуренция часто оказывает большое влияние на издержки и уровень обслуживания;

возникают проблемы при расширении производственных площадей, так как количественная ошибка при определении объемов вновь выпускаемой продукции может повлиять на прибыль фирмы в будущем;

усложнение процесса поиска инноваций;

усиление международной конкуренции, в частности из-за конкуренции с предприятиями из стран с дешевой рабочей силой;

падение доходности отрасли;

слияния и поглощения среди бывших конкурентов, разорение слабых.

Конкуренция в отраслях, находящихся в состоянии стагнации или спада

Стратегия в подобной ситуации должна обеспечить получение максимального объема наличных средств за короткий период времени, продажу фирмы или прекращение ее деятельности. Преуспевающие в стагнирующих областях компании придерживаются следующих стратегий:

ориентация на стратегию концентрации путем выявления, создания и разработки рыночных сегментов;

ориентация на дифференцирование путем улучшения качества и внедрения инноваций;

снижение уровня издержек, совершенствование планирования, отказ от мелких источников дохода и выделение прибыльных видов деятельности.

Конкуренция в раздробленных отраслях

Причины использования стратегий в раздробленных отраслях состоят в следующем:

низкие входные барьеры;

рынок использования товара или услуги (химчистка, строительство жилых домов, медицинские услуги и т.д.) ограничен географически, поэтому местные производители имеют преимущества, так как они лучше знают запросы потребителей;

спрос на рынке велик и разнообразен, поэтому требуется большое количество предприятий;

местные правила и обычаи отличают одну географическую зону от другой.