Pest – анализ

PEST – Анализ – это инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании. Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потребительские предпочтения определяются с помощью социальной компоненты PEST – Анализа. Последним фактором является технологическая компонента. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Основные положения PEST – Анализа:

“Стратегический анализ каждой из четырех указанных компонент должен быть достаточно системным, так как все эти компоненты тесным и сложным образом взаимосвязаны”.

Нельзя полагаться только на эти компоненты внешней среды, так как реальная жизнь значительно шире и многообразнее.

PEST – Анализ не является общим для всех организаций, так как для каждой из них существует свой особый набор ключевых факторов.

Политика |

Р |

Экономика |

Е |

||

1 |

|

|

1 |

|

|

2 |

|

|

2 |

|

|

…. |

|

|

…. |

|

|

Социум |

S |

Технология |

T |

||

1 |

|

|

1 |

|

|

2 |

|

|

2 |

|

|

…. |

|

|

…. |

|

|

Матрица анализа внешних стратегических факторов

Матрица анализа внешних стратегических факторов предназначена для выявления и планирования влияния внешних общественных сил на непосредственное окружение компании. Для того чтобы составить данную матрицу, в первую очередь, мы должны определить три или четыре наиболее явных тенденций в экономическом, технологическом, политико-правовом и социокультурном окружении компании, в этом может помочь PEST - анализ. Примером экономических тенденций может быть введения квот на ввоз подержанных иномарок или значительное изменение курса доллара. Примером технологических изменений может быть появление двигателей работающих на электрической энергии, а так же появление новой технологии в очистке бензина. Примером политико-правовых тенденций может быть приход к власти другой политической партии или издание закона о запрещении передвижения по автомобильным дорогам без зеркал заднего вида. Примером социокульнурных изменений может быть падение рождаемости или переход интересов автолюбителей на зарубежные подержанные автомобили.

Следующим шагом является выявления возможного влияния внешних общественных сил на непосредственное окружение компании, то есть на правительство, местную общественность, поставщиков, конкурентов, клиентов, кредиторов, работников, группы интересов и на торговые ассоциации. В общем, матрица анализа внешних стратегических факторов поможет оценить, как дальнейшее общественное развитие сможет повлиять на компанию через её непосредственное окружение.

Непосредственное окружение компании |

Факторы общественных сил |

|||

Экономи-ческие |

Техноло-гические |

Политико-правовые |

Социо-культурные |

|

1 |

1 |

1 |

1 |

|

2 |

2 |

2 |

2 |

|

3 |

3 |

3 |

3 |

|

Правительство |

|

|

|

|

Местная общественность |

|

|

|

|

Поставщики |

|

|

|

|

Конкуренты |

|

|

|

|

Клиенты |

|

|

|

|

Кредиторы |

|

|

|

|

Работники |

|

|

|

|

Группы интересов |

|

|

|

|

Торговые ассоциации |

|

|

|

|

SWOT-анализ

SWOT-анализ представляет собой оценку внутренней среды фирмы (ее силы и слабости), а также внешних возможностей и угроз.

Первый этап SWOT-анализа

На первом этапе исследования компания составляет список своих слабых и сильных сторон.

Сила – это то, в чем компания преуспела, или какая-то особенность, предоставляющая ей дополнительные возможности. Слабость – это отсутствие чего-то важного для ее функционирования или то, что не удается компании (по сравнению с другими) или нечто, ставящее ее в неблагоприятные условия. Слабая сторона фирмы, в зависимости от того, насколько она важна в конкурентной борьбе, может сделать компанию уязвимой, а может нет.

Когда внутренние сильные и слабые стороны компании выявлены, составляется таблица «Сила – слабость» (табл. 2).

Таблица 2. «Сила — слабость»

Внутренние сильные стороны |

Внутренние слабые стороны |

1. 2. 3. |

1. 2. 3. |

К потенциально сильным сторонам компании можно отнести наличие финансовых ресурсов, необходимых для достижения поставленных целей, хорошую репутацию в глазах потребителей, хорошо продуманные функциональные стратегии, низкие издержки, наличие технологий, защищенных правом собственности, лидерство по «кривой опыта», совершенство управления, хорошо организованную рекламу, отлаженную систему обновления продукции и т.п.

К потенциально слабым сторонам компании можно отнести отсутствие четкой стратегии, устаревшие производственные мощности, недостаток навыков и таланта управления у руководства фирмы, отставание в области научных исследований и опытно-конструкторских разработок, плохо организованную систему сбыта, недостаток финансовых ресурсов для реализации планов, узкую номенклатуру выпускаемой продукции, слабые навыки в области маркетинговой деятельности у сотрудников компании и т.п.

Второй этап SWOT-анализа

На втором этапе исследования компания составляет список возможностей и угроз, заключенных во внешней среде.

Рыночные возможности во многом определяют стратегию компании. В зависимости от условий отрасли возможности могут быть как многообещающими, так и бесперспективными, изменяясь от очень привлекательных (абсолютно необходимо их использовать) до интересующих фирму в последнюю очередь (в самом конце списка приоритетов компании).

К потенциальным внешним возможностям, выявленным в процессе анализа внешней среды, можно отнести способность обслуживать дополнительные группы клиентов или выходить на новые рынки, расширять ассортимент выпускаемой продукции, использовать навыки и технологические ноу-хау в выпуске новой продукции, осуществлять вертикальную интеграцию (вперед или назад), а также возможность быстрого развития в связи с резким ростом спроса, снижение барьеров вхождения на привлекательных рынках, слабые позиции фирм-конкурентов и т.д.

Угрозу могут представлять: появление более дешевых технологий, внедрение конкурентом нового или усовершенствованного продукта, выход на рынок новых конкурентов с низкими издержками, неблагоприятная политика государственного регулирования при спадах и колебаниях уровня деловой активности, возможность поглощения более крупной фирмой, неблагоприятные демографические изменения, неблагоприятные изменения курсов иностранных валют; политические перемены (переворот) в стране, где компания осуществляет свою деятельность; растущая степень влияния поставщиков и покупателей, замедление темпов роста рынка и т.п.

Когда внешние возможности и угрозы выявлены, составляется таблица «Возможности – угрозы» (табл. 3).

Таблица 3. «Возможности – угрозы»

Потенциальные внешние возможности |

Потенциальные внешние угрозы |

1. 2. 3. |

|

Наиболее выгодными для фирмы являются те возможности отрасли, которые обеспечивают компании максимальный рост прибыли, т.е. при которых фирма приобретает наибольшие конкурентные преимущества, а также те, которые являются приемлемыми для компании в финансовом отношении.

Третий этап SWOT-анализа

На третьем этапе исследования определяется взаимозависимость факторов внутренней и внешней среды. Для оценки этих связей составляется матрица SWOT, которая имеет следующий вид (табл. 4).

Таблица 4. Матрица SWOT

|

Возможности 1. 2. 3. |

Угрозы |

Сильные стороны 1. 2. 3. |

Поле СИВ |

Поле СИУ |

Слабые стороны 1. 2. 3. |

Поле СЛВ |

Поле СЛУ |

На каждом из полей необходимо рассмотреть все возможные парные комбинации и выделить те, которые должны быть учтены при разработке стратегии.

В отношении тех пар, которые выбраны с поля СИВ (силы и возможности), при разработке стратегии необходимо использовать сильные стороны для того, чтобы получить максимальную отдачу от возможностей, появившихся во внешней среде. Для тех пар, которые оказались на поле СЛВ (слабости и возможности), стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. Если пара находится на поле СИУ (силы и угрозы), то страгегия должна предполагать использование силы организации для устранения угрозы. Для пар, находящихся на поле СЛУ (слабости и угрозы), организация должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабости, так и попытаться преодолеть нависшую над ней угрозу.

Четвертый этап SWOT-анализа

На четвертом этапе оценивается значимость факторов и их влияние на формирование стратегии в целом.

Некоторые сильные стороны компании весомее, чем другие, так как они играют более важную роль в деятельности фирмы, в конкурентной борьбе и в формировании ее стратегии. Подобным образом некоторые слабые стороны могут оказаться роковыми для компании, в то время как другие не слишком важны или могут быть легко исправлены. Определенные благоприятные возможности могут помочь фирме значительно усилить свои позиции, а какие-то открывающиеся перспективы она не сможет использовать. Точно так же и угрозы могут быть лишь облачком на голубом небосводе, а могут превратиться и в грозовую тучу.

При разработке стратегии необходимо нацелить ее на использование перспектив, соответствующих возможностям компании, и обеспечение защиты от внешних угроз. При этом необходимо помнить, что неиспользованная возможность может стать угрозой, если ею воспользуется конкурент, в то время как предотвращенная угроза может открыть перед фирмой дополнительные возможности, усилить ее позиции, если конкуренты не смогли эту угрозу устранить.

Таким образом, SWOT-анализ – это нечто большее, чем упражнение по заполнению табличек. Важной частью SWOT-анализа является оценка сильных, слабых сторон компании, ее возможностей и угроз ей и выводы о положении компании и необходимости стратегических изменений. После составления таблицы и матрицы SWOT не лишним будет ответить на следующие вопросы о стратегии компании.

Имеет ли компания какие-нибудь сильные стороны или главные достоинства, на которых могла бы основываться стратегия?

Делают ли слабые стороны компании уязвимой ее в конкурентной борьбе и/или лишают ли они компанию возможности использовать определенные перспективы отрасли? Какие слабые стороны должна сгладить стратегия?

Какие возможности отрасли может использовать компания со своими ресурсами и опытом, чтобы реально рассчитывать на удачу? Какие возможности отрасли являются наилучшими с точки зрения фирмы? (Помните, что возможности, которые нельзя реализовать, — это иллюзия.)

Каких угроз больше всего должно опасаться руководство и к каким стратегическим изменениям оно должно прибегнуть, чтобы обеспечить надежную защиту?

Если руководство компании не знает ее сильных и слабых сторон, не представляет себе внешних возможностей и не подозревает об угрозах, оно не в состоянии разработать стратегию, соответствующую положению фирмы. Таким образом, SWOT-анализ является необходимым компонентом стратегической оценки этого положения.

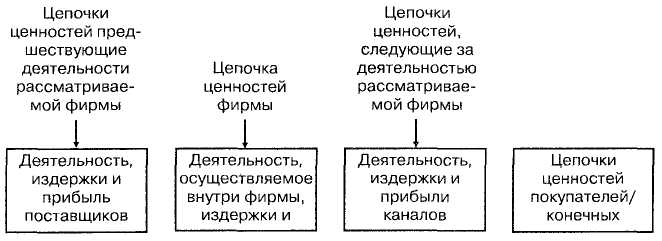

Вертикальные цепочки ценностей

Цепочки ценностей объединяют весь процесс производства и распределения продукции.

Система цепочек ценностей

Цепочка ценностей фирмы-производителя входит в намного превосходящую ее систему деятельности, которая включает в себя, цепочку ценностей поставщиков в начале и конечных потребителей или дистрибьюторов в конце (рис. 3). Точная оценка конкурентоспособности компании предполагает, что менеджеры компании знают и понимают весь процесс создания стоимости (систему), а не только цепочку ценностей своей фирмы; по меньшей мере, это означает, что они принимают во внимание цепочки ценностей поставщиков и дистрибьюторов (если таковые имеются). Цепочка ценностей поставщиков является необходимой из-за того, что их деятельность направлена на создание и поставку продукции, используемой в цепочке ценностей компании; качество продукции поставщиков и затраты на ее производство оказывают общее влияние на общие затраты компании и/или ее возможности.

Рисунок 3 – Система цепочек ценностей

Конкурентные позиции фирмы и ее конкурентное преимущество все больше определяется тем, насколько четко фирма может организовать всю эту систему. Связи, представленные в цепочке ценностей, не только соединяют разные виды деятельности фирмы, но и обусловливают взаимную зависимость компании, смежников и каналов сбыта. Фирма может добиться конкретного преимущества, лучше организовывая эти связи. Примером организации таких связей может служить используемая на ряде японских фирм система «канбан».

Концепция цепочки ценности позволяет:

лучше понять источники конкурентного преимущества фирмы;

уяснить роль конкуренции в обеспечении конкурентного преимущества;

выявить источники выигрыша на уровне издержек;

выявить резервы для дифференциации;

определить место фирмы в системе цепочек ценностей и оптимизировать связи внутри этой системы.

Кроме того, концепция цепочек ценностей используется при поиске источников конкурентного преимущества.

Процесс определения источников конкурентного преимущества

Идентификация источников конкурентного преимущества осуществляется в несколько этапов. При этом первый этап является общим независимо от общего типа стратегии: уменьшение издержек или дифференциация.

Этап 1. Определение соответствующей цепочки ценностей и разнесение расходов и активов по видам деятельности.

Этап 2. Если целью является достижение конкурентного преимущества через снижение издержек:

а) анализ «поведения» издержек в каждом виде деятельности с учетом основных факторов развития;

б) определение соответствующих издержек конкурентов и источников различий конкурентных позиций фирм;

в) проверка возможности достижения новых конкурентных преимуществ за счет перестройки цепочки ценностей или контроля за факторами развития издержек.

Если целью является достижение конкурентного преимущества через дифференциацию:

а) построение цепочки ценностей клиента и ранжирование его критериев покупки товара;

б) определение того, как фирма создает или может создавать ценность для клиента;

в) контроль за тем, чтобы эта создаваемая для клиента стоимость была им замечена, и определение суммы необходимых для этого расходов;

г) оценка возможных затрат на дифференциацию (настоящих и будущих).

Стратегический анализ конкурентной позиции фирмы

Систематическая оценка конкурентной позиции фирмы – насколько она сильна или слаба по сравнению с ближайшими конкурентами – необходимый этап в анализе состояния фирмы.

Использование концепции цепочек ценностей и других инструментов анализа издержек для определения конкурентоспособности компании необходимо, но недостаточно. Более глубокая оценка проводится в отношении конкурентной силы и конкурентной позиции компании. Элементами такой оценки являются исследования того:

1) насколько прочно компания удерживает свою конкурентную позицию в настоящее время;

каковы перспективы укрепления или ослабления конкурентной позиции при сохранении применяемой в настоящее время стратегии;

какое место занимает компания среди основных конкурентов;

имеет ли компания в настоящее время конкурентное преимущество или отстает по уровню конкурентоспособности от основных конкурентов;

какова способность компании защищать свою позицию в контексте движущих сил отрасли, конкурентного давления, ожидаемых шагов конкурентов.

Стратегический анализ конкурентной позиции компании является одной из основных задач менеджмента. Конечной целью стратегического анализа является определение «стратегических проблем», т.е. определение потенциальных опасностей и возможностей развития, обусловленных существующими условиями внешнего окружения предприятия, и разрыва между имеющимися у предприятия ресурсами и ресурсами, необходимыми ему для достижения успеха. В итоге стратегический анализ выливается в разработку стратегического плана, в котором определяется совокупность фундаментальных основ деятельности предприятия в среднесрочном и долгосрочном периодах (цели, рынки, виды деятельности, используемые средства и ресурсы).

При анализе позиций компании используются различные методы и модели, в частности методы конкурентного анализа, методы анализа технологий, методы оценки гибкости и синергизма и др.

Стратегический стоимостный анализ

Один из наиболее четких индикаторов ситуации компании – ее ценовая позиция по отношению к конкурентам. Особенно это относится к отраслям со слабо дифференцированной продукцией, но даже в противном случае компании вынуждены не отставать от соперников, иначе они рискуют потерять конкурентную позицию. Различия в издержках соперников могут вызваться:

- разницей цен на сырье, материалы, комплектующие, энергию и т.д.

- разницей в базовых технологиях, возрасте оборудования,

- разницей во внутренних себестоимостях из-за различных размеров производственных единиц, кумулятивного эффекта выпуска, уровней производительности, различных налоговых условиях, уровней организации производства и т.д.

- разницей в чувствительности к инфляции и изменениям курсов валют,

- разницей в транспортных расходах,

- разницей затрат в каналах распределения.

Стратегический стоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину стоимости от сырья до цены конечных потребителей (табл.5). Эта таблица показывает, что имеется три главных области в цепи действия/издержки, где возможны наибольшие различия для конкурирующих фирм: область снабжения, передовые части каналов распределения, собственно внутренняя деятельность компании. Если фирма теряет конкурентоспособность в задней или передней частях цепи, она может изменять свои внутренние действия с целью восстановления конкурентоспособности.

Когда стоимостные пробелы лежат в основном в задней части цепи, фирма может использовать шесть стратегических действий:

- добиваться более благоприятных цен у поставщиков,

- работать с поставщиками с целью снижения их издержек,

- предпринять интеграцию назад для контроля над материальными затратами,

- попытаться использовать более дешевые заменители,

- найти новые источники снабжения с приемлемыми ценами,

- попытаться уменьшить разницу путем экономии в других частях цепи.

Таблица 5 – Стоимостная цепь в отраслевом разрезе действий

Полная отраслевая цель действия / издержки |

||||||||

Издержки связанные со снабжением |

Издержки в действиях, связанных с производством |

Издержки в передовых час-тях каналов распределения |

||||||

Покупные материалы, комплектующие, входная логистика |

Действия в процессе |

Действия при маркетинге и продажах |

Обслужи-вание потребителей и выходная логистика |

Внутренние вспомога-тельные штабные действия |

Общие и админи-стративные действия |

Чистая прибыль |

Оптовая торговля и сеть дилеров |

Розничная торговля |

Сырье и полуфабрикаты со стороны Энергия Транспортные расходы Затраты на покупку материалов Складирование |

Оборудование и оснастка Производство Сборка и упаковка Труд и наблюдение Ремонт и эксплуатация ОКР и испытания Качество и его контроль Действия по инвента-ризации |

Действия при продаже Реклама и продвижение Исследование рынка Техническая литература Командировки и приемы Отношения с дилерами и дистрибью-терами |

Сервис и ремонт и другие процедуры Запчасти Другие издержки по выходной логистике |

Зарплата Набор и испытания Внутренняя связь Компьютерное обслуживание Обеспечивающие функции НИОКР Безопасность и секретность Отношения с профсоюзами |

Службы финансов и учета Юридические службы Плата исполнителям Обслуживание кредита Отчисления по налогам |

Включают все действия, связанные с затратами по дистрибьютерам, оптовой и розничной торговли и другими каналами доведения продукции до конечных потребителей |

||

В случае, если это характерно для передней части цепи, возможны три корректирующие воздействия:

- использовать более привлекательные формы для участников каналов распространения,

- изменить экономическую стратегию, включая возможность передней интеграции,

- попытаться скомпенсировать разницу снижением издержек в других частях цепи.

Когда источник потери конкурентоспособности по стоимости лежит во внутренних областях цепи целесообразно рассмотреть возможность следующих действий:

- ревизия внутренних статей бюджета;

- попытка поднять производительность труда рабочих и дорогостоящего оборудования;

- исследование, не будет ли выгоднее выполнение некоторых технологических процессов на стороне, чем самой фирмой;

- инвестирование ресурсосберегающих технологических улучшений;

- рассмотрение вызывающих опасения компонентов стоимости как объектов новых инвестиций в производство и оборудование;

- модификация продукции с целью снижения ее стоимости;

- балансировка больших внутрених издержек экономией в передней и задней частях цепи.