Тема 11. Комплексный анализ внешней и внутренней среды

Методы комплексного анализа макро- и микросреды предприятия

Результаты анализа внутреннего состояния компании и состояния внешней среды позволяют оценить соответствие возможностей предприятия рыночным запросам, на основе чего разрабатываются обоснованные программы развития компании и ее поведения на рынке, принимаются решения по набору стратегических зон хозяйствования.

На основе анализа факторов, характеризующих внутреннюю среду фирмы, с учетом результатов исследования внешней среды можно оценить состояние компании, ответив при этом на следующие вопросы.

Насколько эффективна действующая стратегия?

Каковы сильные, слабые стороны компании, какие у нее есть возможности и что представляет для нее угрозу?

Являются ли цены и издержки компании конкурентоспособными?

Насколько прочна конкурентная позиция компании?

С какими стратегическими проблемами сталкивается компания?

Чтобы ответить на эти вопросы, можно использовать различные аналитические инструменты, к которым, относятся, РЕST-анализ, SWOT-анализ, цепочки ценностей, стратегический стоимостный анализ и др.

Управленческий анализ

Управленческий анализ – это анализ бизнес-деятельности с целью принятия оптимальных управленческих решений, в ходе которого решаются следующие основные задачи:

- качественная оценка достоверности и полноты используемой информации;

- аналитическая интерпретация информации, имеющейся в финансовой, управленческой, статистической, производственной отчетности для получения достоверных выводов с позиций основных групп пользователей;

- оценка показателей и параметров издержек, доходов и финансовых результатов для обоснования управленческих решений;

- мониторинг развития деятельности для выявления неиспользованных возможностей повышения конкурентоустойчивости организации.

От правильности и результативности управленческого анализа зависит основной результат – прибыль, которая затем становится объектом финансового анализа. То есть каждый из этих видов анализа решает свою задачу единой стратегии анализа на предприятии.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия управленческих решений и т.д.

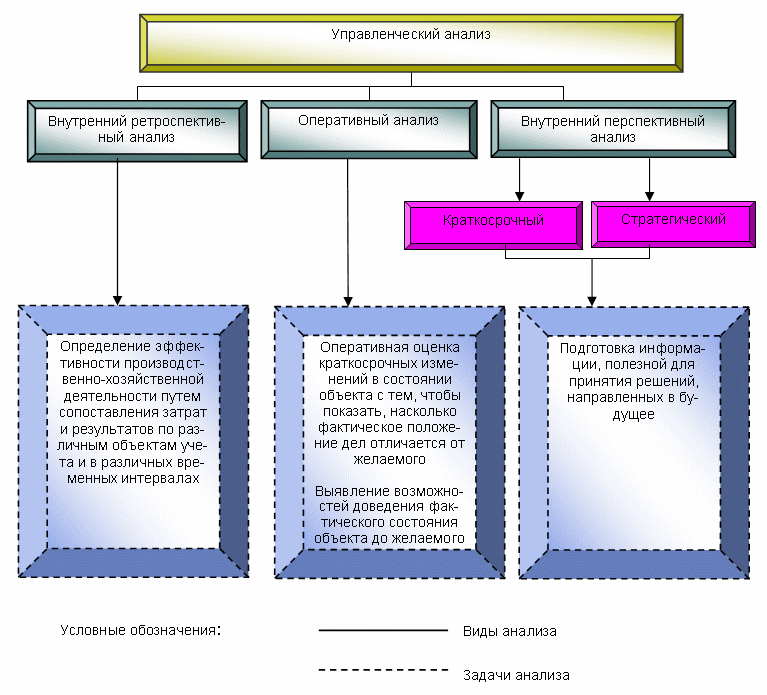

Управленческий анализ интегрирует три вида внутреннего анализа – ретроспективный, оперативный и перспективный, – каждому из которых свойственно решение собственных задач. Содержание управленческого анализа представлено на рис. 1.

Рисунок 1

Два первых направления (ретроспективный и оперативный анализ) были свойственны внутреннему анализу в условиях плановой экономики. Необходимость проведения перспективного анализа, возникшая с переходом российских организаций на рыночные условия хозяйствования, переводит внутренний анализ в новое качество, доводя его до уровня управленческого анализа. В то время как ретроспективный анализ отвечает на вопрос: «Как это было?», прерогативой перспективного управленческого анализа является поиск ответа на вопрос: «Что будет, если?». В рамках перспективного анализа следует выделить краткосрочный и стратегический подвиды, имеющие собственные цели и методы.

Особенности управленческого анализа:

- комплексное изучение всех сторон деятельности организации;

- интеграция учета, анализа, планирования и принятия решений в организации;

- использование всех доступных источников информации;

- ориентация результатов анализа на руководство организации;

- отсутствие регламентации с внешней стороны;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны;

- границы информационного инструментария анализа простираются практически на все стороны хозяйственной жизни;

- методическое обеспечение аналитических процедур включает современные рыночные инструменты, апробированные в практике зарубежных и отечественных аналитиков;

- управленческий анализ в основном носит прогнозный характер, направлен на оценку деятельности коммерческой организации в будущем;

- аналитические процедуры нацелены на оценку бизнес-деятельности, обоснование оптимальных управленческих решений на основе выявления неиспользованных возможностей.

Объектом управленческого анализа являются хозяйствующие субъекты экономики.

Субъект управленческого анализа – это лицо, непосредственно осуществляющее управленческий анализ.

Предмет управленческого анализа – это хозяйствующие процессы, протекающие на предприятии, социально-экономическая эффективность и результаты его деятельности.

Основная цель управленческого анализа – это информационное обеспечение принятия обоснованных управленческих решений.

Проведение управленческого анализа предприятия любой отрасли народного хозяйства позволяет:

- оценить место предприятия на рынке данного товара;

- проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов;

- оценить возможные результаты производства и реализации продукции и пути их ускорения;

- принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов;

- выработать стратегию управления затратами в организации;

- определить стратегию ценообразования;

- анализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

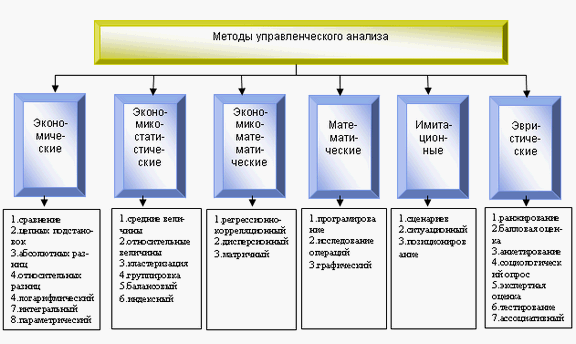

Управленческий анализ использует внутреннюю (учетную и внеучетную) и внешнюю информацию, поэтому применяемые в ходе аналитических процедур методы разнообразны и зависят, прежде всего, от направления анализа.

Совокупность выбранных аналитиком приемов и способов, применяемых в определенной последовательности, при изучении бизнес деятельности составляют методику управленческого анализа. На каждом из этапов анализа применяют соответствующие методы. На рис. 2 представлен перечень частных методов управленческого анализа. Далее перечислены наиболее широко использующиеся методы.

Рисунок 2