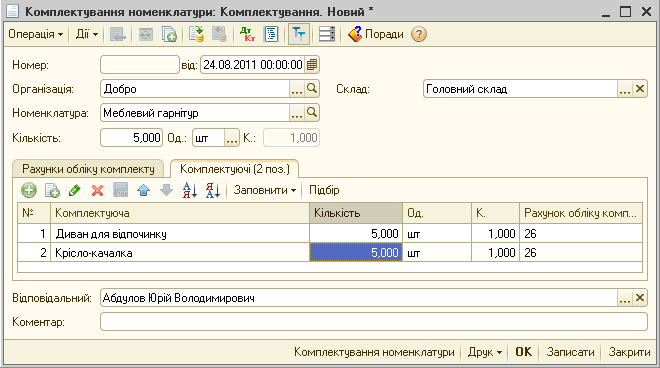

Комплектування номенклатури

Для оприбутковування на склад (списання з складу) товарно-матеріальної цінності, що складається з окремих комплектуючих, в «1С:Бухгалтерії 8 для України» призначений документ «Комплектування номенклатури» (меню «Склад» - «Комплектування номенклатури»).

За допомогою документа «Комплектація номенклатури» можна проводити комплектацію або розкомплектацію товарно-матеріальних цінностей.

|

Під операцією комплектації (розкомплектації) в «1С:Бухгалтерії 8 для України» мається на увазі зміна кількісно - номенклатурного складу ТМЦ за умови збереження сумової оцінки, тобто вартість комплекту рівна вартості його складових. Додаткові витрати, послуги із збірки комплекту і інше у вартість комплекту не включаються. |

Вид операції (комплектація або розкомплектація) вибирається в документі за допомогою кнопки «Операція».

У полі «Номенклатура» з довідника номенклатури вибирається найменування комплекту, який повинен бути зібраний або розукомплектований. Нижче указується кількість комплектів і одиниця вимірювання.

На закладці «Комплектуючі» заповнюється список комплектуючих.

Операція комплектації складається з двох етапів, які оформляються в одному документі, а саме списання комплектуючих і надходження готового комплекту на склад. При цьому списання комплектуючих проводиться за їх собівартістю, а комплект поступає на склад по собівартості, рівній сумарній собівартості всіх комплектуючих.

Операція розкомплектації теж складається з двох етапів, а саме списання комплекту з складу і надходження на склад комплектуючих. Собівартість комплектуючих, по якій вони поступають на склад, розраховується відповідно до собівартості комплекту і тієї частки, яка вказана для комплектуючих.

Наприклад. Собівартість комплекту рівна 1000 гривень. Комплект складається з трьох деталей. Для першої деталі в графі «Частка» вказане 1, для другої - 5, а для третьої - 4. Тоді перша деталь поступить на склад за собівартістю 100 гривень, друга, - за собівартістю 500 гривень, а третя - за собівартістю 400 гривень.

Документ «Комплектація номенклатури» може бути проведена по бухгалтерському і податковому обліку.

У табличній частині «Комплектуючі» автоматично заповнюються рахунки бухгалтерського обліку і рахунку податкового обліку (якщо в документі встановлений прапор «Відобразити в под.обліку») відповідно до заданих в регістрі відомостей «Рахунку обліку номенклатури». При необхідності можна змінити кореспонденцію рахунків, вказавши інші рахунки обліку для комплекту і комплектуючих.

При комплектації номенклатури для кожного рядка таблиці «Комплектуючі» формується окрема проводка по дебету рахунку обліку комплекту і кредиту рахунку обліку комплектуючих.

При розкомплектації номенклатури для кожного рядка таблиці «Комплектуючі» формується окрема проводка по дебету рахунку обліку комплектуючих і кредиту рахунку обліку комплекту.

Комісійна торгівля

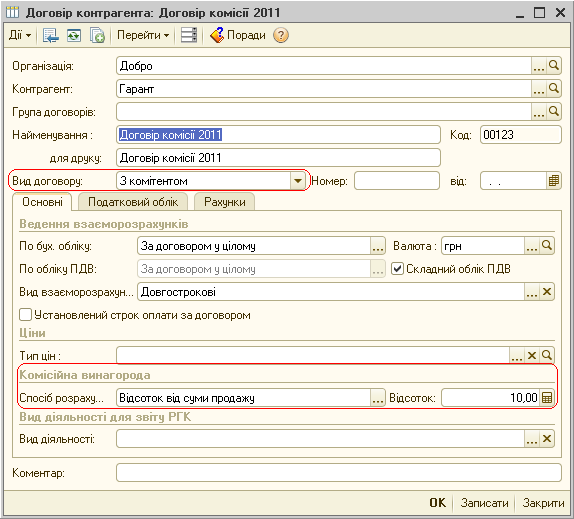

Договір прийому на реалізацію, укладений з комітентом, реєструється в довіднику договорів (меню «Підприємство» — «Контрагенти» — форма елементу довідника для конкретного контрагента — закладка «Рахунки і договори»).

Для договорів комісійної торгівлі вказується вид договору «з комітентом» або «з комісіонером» (у першому випадку наша організація приймає товари на комісію, в другому випадку — передає на комісію).

У договорі вказується спосіб розрахунку комісійної винагороди. Можливі декілька способів визначення, суми комісійної винагороди:

відсоток від різниці сум продажу і надходження;

відсоток від загального об'єму продажів комісійного товару

фіксована сума (не розраховується).

Надходження товарів від комітента

Надходження товарів на реалізацію оформляється документом «Надходження товарів і послуг» з виглядом договору «з комітентом» і видом операції «Покупка, комісія».

Для відображення операції по бухгалтерському обліку як рахунок обліку слід вказати забалансовий рахунок 0241 «Товари на складі (товари, прийняті на комісію)» (відповідно до початкових налаштувань інформаційної бази даний рахунок підставлятиметься системою за замовчуванням). На цьому рахунку ведеться облік цінностей, що поступили, в кількісному і сумовому виразі, а також в розрізі партій (якщо ведення партійного обліку не відмінене користувачем). Відзначимо, що в податковому обліку дана операція не відображається.

Реалізація товарів комітента

Продаж товарів, прийнятих на комісію, може проводитися як при оптовій торгівлі, так і при роздрібній. Продаж комісійних товарів за договором купівлі-продажу оформляється документом «Реалізація товарів і послуг» (меню «Продаж» — «Реалізація товарів і послуг») з виглядом операції «Продаж, комісія». На закладці «Товари» користувач вказує перелік товарів, що реалізовуються, і їх відпускну ціну, при цьому рахунки обліку ТМЦ і доходів будуть підставлені автоматично відповідно до налаштувань за замовчуванням (налаштування для автоматичного заповнення доступні з меню «Підприємство» — «Товари (матеріали, продукція, послуги)» — «Рахунки обліку номенклатури»). Для кожного запису табличної частини закладки «Товари» в бухгалтерському обліку формується наступна проводка:

Кредит рахунку 0241 «Товари на складі (товари, прийняті на комісію)» — на вартість проданих цінностей.

У податковому обліку дана операція не відображається.

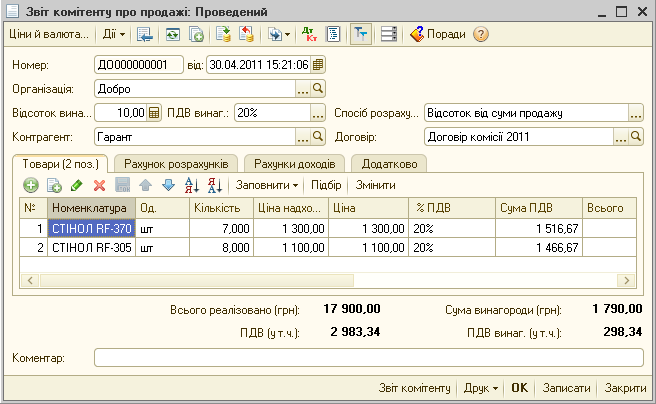

Відповідно до умов договору підприємство періодично звітує перед комітентом про продажі комісійних товарів. Для вирішення цього завдання призначений документ «Звіт комітенту про продажі» (меню «Покупка» — «Звіт комітенту про продажі»).

Документ містить наступні відомості:

перелік реалізованих товарів;

суму винагороди.

У табличній частині документа на закладці «Товари» вказується список реалізованих товарів, за які організація звітує перед комітентом. Цей список може бути заповнений автоматично за даними минулих операцій реалізації комісійних товарів. Для автоматичного заповнення документа треба скористатися кнопкою «Заповнити». Заповнити можна за наступними критеріями:

«Заповнити за договором» — до табличної частини буде внесений список всіх товарів, що числяться на комісії по цьому договору;

«Заповнити реалізованими за договором» — буде внесений список всіх товарів, що числяться на комісії по цьому договору, проданих, але не відзвітованих в звіті комітентові;

«Заповнити за надходженням» - буде внесений список всіх товарів з вибраного документа надходження;

«Заповнити реалізованими за надходженням» — буде виданий список всіх товарів з вказаного надходження, проданих, але не відзвітованих в попередніх звітах комітентові.

Варіант розрахунку комісійної винагороди встановлюється автоматично відповідно до умов, вказаних в договорі комітента, але може бути змінений і безпосередньо в документі. Рахунки для відображення комісійної винагороди вказуються на закладках «Рахунки доходів» і «Рахунки витрат».

Автоматично розрахована сума винагороди вказується в табличній частині документа.

Операція по комісійній винагороді відображається по податковому обліку (податок на прибуток і ПДВ), а операція по звіту за реалізовані товари відбивається в підсистемі обліку ПДВ.

Передача товарів комісіонерові

Товари і готова продукція підприємства можуть бути передані для реалізації комісіонерові. Така передача товару на реалізацію оформляється документом «Реалізація товарів і послуг» (меню «Продаж» - «Реалізація товарів і послуг») із встановленим видом операції «Продаж, комісія» і договором певного вигляду — «з комісіонером».

У документі вказується кількість товару і ціни, по яких товар передається на реалізацію.

Передача товару на комісію одному комісіонерові може бути оформлена за різними цінами.

Оскільки на реалізацію передається власний товар організації, то як реквізит «рахунку обліку (БО)» вказується рахунок обліку товару або готової продукції на балансі організації, наприклад рахунок 281 «Товари на складі».

На відміну від операції продажу борг комісіонера перед організацією виникає тільки у момент продажу комісіонером товарів, тобто, після проведення документа «Звіт комісіонера про продажі товарів».

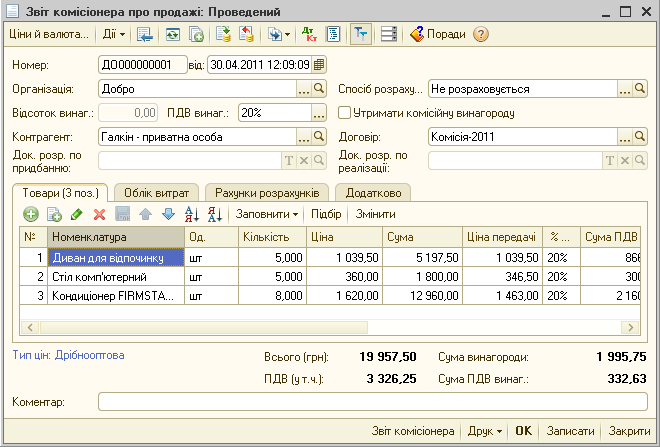

Реалізація товарів комісіонером

Продаж комісіонером товарів, які були прийняті ним від наший організації на комісію, оформляється документом «Звіт комісіонера про продажі» (меню «Продаж» — «Звіт комісіонера про продажі»).

Цим документом реєструються наступні господарські події:

продаж товарів, що належать організації;

надання комісіонером посередницьких послуг.

В документі «Звіт комісіонера про продажі» автоматично вказується варіант розрахунку комісійної винагороди відповідно до умов договору укладеного з комісіонером. Тут можливі ті ж варіанти розрахунку комісійної винагороди, що і при розрахунку комісійної винагороди комітентові: відсоток від різниці сум продажу і надходження, відсоток від загального об'єму продажів комісійного товару, фіксована сума (не розраховується).

Відповідно до встановленого варіанту розрахунку розраховується комісійна винагорода, яка вказується в табличній частині документа. Сума комісійної винагороди може бути змінена користувачем.

Сума винагороди указується в табличній частині закладки «Товари» для кожної реалізованої позиції. На закладці «Рахунки обліку розрахунків» слід вказати «Рахунок обліку розрахунків по винагороді» і «Рахунок обліку ПДВ по винагороді». Сума винагороди по бухгалтерському обліку може бути віднесена до складу витрат підприємства. Для точної вказівки, на який рахунок будуть віднесені суми винагород, служать реквізити закладки «Облік витрат».

Субкомісія

Товари, прийняті на комісію від комітента, можуть бути передані для реалізації комісіонерові.

Передача товару на реалізацію оформляється документом «Реалізація товарів і послуг» зі встановленим видом операції «Продаж, комісія» і договором певного вигляду — «з комісіонером».

Продаж комісіонером товарів фіксується за допомогою документа «Звіт комісіонера про продажі товарів», в якому в реквізиті «Рахунки обліку» слід вказати рахунок 0242 «Товари, передані на комісію». На закладці «Рахунки обліку розрахунків» слід заповнити реквізит «Рахунки обліку розрахунків за товари» і «Рахунок обліку розрахунків по авансах отриманих» для відображення взаєморозрахунків з комісіонером, який реалізував товар. На підставі інформації від комісіонера складається звіт комітентові так само, як при реалізації товарів комітента.