Хід роботи.

Для закріплення матеріалів даної теми студент повинен виконати наступне завдання:

1. Сформувати та роздрукувати документи по придбанню:

а) основного засобу (виробничий метод нарахування амортизації);

б) нематеріального активу (прямолінійний метод нарахування амортизації)

в) малоцінного необоротного матеріального активу (нарахування 100% зносу в місяці введення в експлуатацію);

г) малоцінного швидкозношуваного предмету.

2. Сформувати та роздрукувати документи (акти) по введенню в експлуатацію необоротних активів та МШП.

3. Провести нарахування амортизації необоротних активів.

4. Роздрукувати відомість по нарахуванню амортизації основних засобів в бухгалтерському обліку («ОЗ» - «Відомість нарахування ОЗ за період (бухгалтерський облік)».).

5. Крім того студент повинен роздрукувати оборотно-сальдову відомість за період здійснення господарських операцій.

Типові питання, які виносяться на захист лабораторної роботи:

Що таке необоротні активи, що до них належить?

Які є шляхи надходження необоротних активів на підприємство?

Які документи використовуються для обліку необоротних активів?

Опишіть процес нарахування амортизації в бухгалтерському обліку. Які є методи амортизації необоротних активів?

Що таке інвентаризація? Порядок проведення інвентаризації. Документальне оформлення результатів інвентаризації.

Розділ 2 – облік операцій в галузях

Лабораторна робота №8 – Облік виробництва готової продукції

Тема: Облік виробництва готової продукції

Мета: вивчення документів, що супроводжують виробництво продукції, списання матеріалів для виробництва, виробництво продукції з давальницької сировини.

Теоретичні відомості Принципи обліку виробництва готової продукції

У «1C: Бухгалтерії 8 для України» автоматизовано віддзеркалення наступних господарських операцій, пов'язаних з виробничою діяльністю організації:

надходження використовуваних у виробництві виробничих запасів і послуг сторонніх організацій, які відносяться на витрати виробництва;

передача виробничих запасів у виробництво;

оприбутковування на склад готової продукції і напівфабрикатів;

відображення послуг, наданих власним виробничим підрозділам;

розрахунок фактичної собівартості продукції (робіт, послуг);

реалізація продукції (напівфабрикатів, послуг) власного виробництва;

надання послуг стороннім замовникам;

облік переробки давальницької сировини.

Виробнича діяльність відображається в програмі таким чином:

Протягом місяця витрати, пов'язані з виробничою діяльністю, відображаються на рахунках обліку витрат. Причому виробничі запаси, які використовується у виробництві продукції (наданні послуг), спочатку повинні бути оприбутковані на склад; тільки після цього їх можна буде передати у виробництво.

Готова продукція (напівфабрикати) у міру готовності оприбутковується на склад за плановою собівартістю.

Відображаються факти надання послуг власним підрозділам і стороннім замовникам.

В кінці місяця за даними інвентаризації вказуються залишки незавершеного виробництва.

Завершальною операцією місяця у виробничому процесі є розрахунок фактичної собівартості випущеної продукції (напівфабрикатів, послуг), при цьому у вартість продукції включаються загальновиробничі витрати.

До першої завершальної операції місяця слід встановити налаштування облікової політики організації, що впливають на розрахунок собівартості і відображення витрат виробничої діяльності:

спосіб розподілу непрямих витрат;

спосіб розрахунку виробничої собівартості (якщо відповідно до налаштувань облікової політики послідовність закриття рахунків витрат при багатопередільному виробництві задається вручну, слід встановити порядок підрозділів за допомогою документа «Установка порядку підрозділів для закриття рахунків витрат»)).

Узагальнено облік виробництва готової продукції можна зобразити як наведено на рисунку нижче:

До витрат на виробничу діяльність відносяться:

прямі виробничі витрати (обліковуються на субрахунках рахунку 23: 231 «Основне виробництво», 232 «Допоміжні виробництва», 233 «Обслуговуючі виробництва»);

загальновиробничі витрати (обліковуються на рахунку 91);

затрати на брак (обліковуються на рахунку 24).

Спільним для всіх цих затрат є ведення аналітичного обліку в розрізі:

Підрозділів;

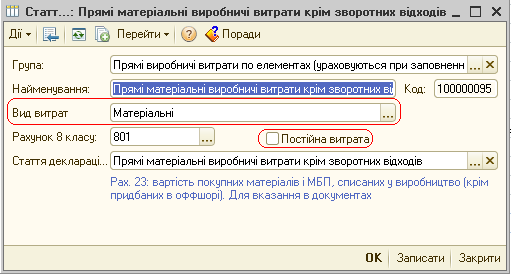

Статей витрат:

довідник «Статті витрат» відповідає за класифікацію витрат за економічними елементами (реквізит «Вид витрат»). Крім того за допомогою статей витрат загальновиробничі витрати можна ділити на постійні і змінні.

аналітика в розрізі статей витрат є оборотною, тобто накопичення витрат відбувається в розрізі статей витрат, а при розрахунку фактичної собівартості, на продукцію відносяться всі статті, по яких відображено накопичення витрат.

Важливим принципом обліку прямих виробничих витрат і затрат на брак (рах. 23 і 24) є ведення аналітичного обліку в розрізі номенклатурних груп:

Облік прямих витрат (незавершеного виробництва) не деталізується до об’єктів випуску (продукції, послуг), а ведеться в розрізі номенклатурних груп:

це дає можливість накопичувати витрати більш адресно, так як в номенклатурні групи об’єднують однотипну за складом витрат продукцію;

ведення аналітичного обліку витрат на виробництво з використанням довідника «Номенклатурні групи» має ще одне значення: саме в цьому довіднику задається податкове призначення для виготовлюваної продукції.

Ведення аналітичного обліку прямих виробничих витрат в розрізі номенклатурних груп є обов’язковим.

В номенклатурну групу рекомендується об’єднувати продукцію, що має однакову структуру собівартості і з точки зору податкового обліку відноситься до одного виду діяльності.

Для автоматичного відслідковування нецільового використання загальновиробничих витрат в податковому обліку, аналітичний бухгалтерський облік загальновиробничих витрат ведеться ще й в розрізі «Податкових призначень» (третій вид субконто по рахунку 91)

|

Прямі витрати, пов’язані з виробництвом продукції або внутрішніх послуг слід накопичувати тільки по тих підрозділах і номенклатурних групах, по яких в майбутньому буде відображено випуск. Прямі витрати пов’язані з наданням послуг іншим організаціям слід накопичувати по тій номенклатурній групі до якої відносяться ці послуги. При накопиченні загальновиробничих витрат слід вказувати тільки ті підрозділи в яких відображено випуск або накопичені прямі витрати (в залежності від вибраного методу розподілу загальновиробничих витрат). |