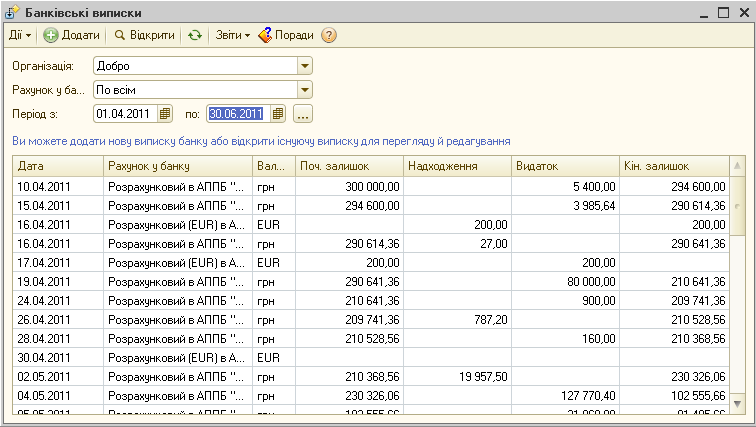

Виписка банку

Обробка «Виписка банку» призначена для реєстрації операцій надходження грошових коштів на розрахунковий рахунок організації і перерахування грошових коштів з розрахункового рахунку організації при отриманні з банку виписки за певний період (день). У формі обробки показується список всіх створених користувачем виписок банку для конкретної організації (або всіх організацій інформаційної бази), розрахункового рахунку (або всіх розрахункових рахунків) і періоду часу.

Для додавання нової виписки необхідно натиснути кнопку «Додати» в командній панелі форми обробки. Для кожної виписки указується організація, розрахунковий рахунок і дата виписки.

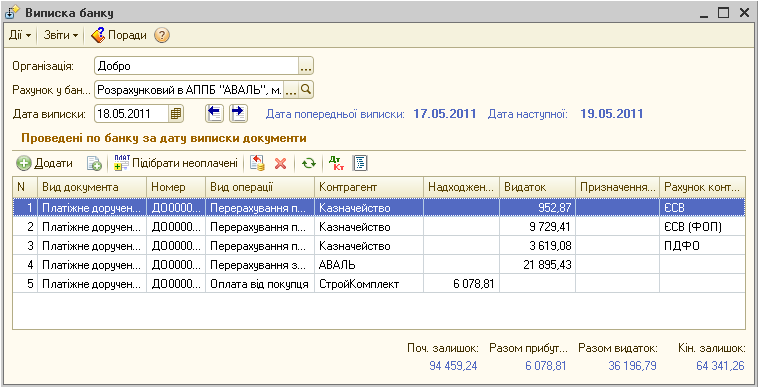

За допомогою обробки «Виписка банку» в інформаційну базу зручно вводити документи «Платіжне доручення вхідне» і «Платіжний ордер на надходження коштів» для віддзеркалення операцій надходження грошових коштів на розрахунковий рахунок організації (кнопка «Додати»).

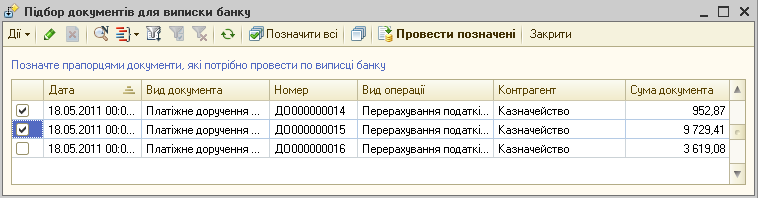

Також за допомогою обробки можна встановити ознаку оплати всім вихідним платіжним документам, введеним раніше в інформаційну базу, відповідно до виписки банку. Для цього призначена кнопка «Підібрати неоплачені» - в окремому вікні буде відібраний список всіх документів «Платіжне доручення вихідне» і «Платіжний ордер на списання коштів», оплата яких не була відображена раніше.

У списку документів потрібно відзначити прапорцями сплачені платіжні документи і натиснути кнопку «Провести відмічені». Відміченим платіжним документам автоматично буде встановлена ознака оплати, документи сформують проводки перерахування грошових коштів.

Кнопки (Дт/Кт) у формі списку виписок дозволяють проглянути проводки по бухгалтерському і податковому обліку, сформовані всіма документами, що входять у виписку.

Такі ж кнопки присутні в командній панелі форми «Виписка банку», з їх допомогою можна проглянути проводки, сформовані конкретним документом виписки.

Введення документів

Більшість операцій по поступленню / вибутті грошових коштів на рахунках в банку здійснюється документами:

• Платіжне доручення вхідне;

• Платіжне доручення вихідне.

Для випадків, коли зарахування грошових коштів на банківський рахунок або їх списання здійснюється на основі інших розрахункових документів (платіжна вимога-доручення, акредитив), в середовищі 1С:Бухгалтерія 8 використовуються «Платіжний ордер надходження коштів» і «Платіжний ордер списання коштів». По функціях і виду відображуваних операцій між документами практично не має відмінностей, крім наступних:

• тільки в документі «Платіжне доручення вхідне» і «Платіжне доручення вихідне» передбачена можливість відображення операцій руху грошових коштів в два етапи – зареєструвати (записати) документ одною датою, і встановити ознаку оплати – іншою датою;

• в документі «Платіжне доручення вихідне» є друкована форма, а в документі «Платіжний ордер списання коштів» - ні;

• в документі «Платіжний ордер надходження коштів» передбачена спеціальна можливість «Інкасація коштів», якої немає в «Платіжному дорученні вхідному».