4. Превентивна діяльність страхових компаній

Під превентивною (попереджувальною) діяльністю у страхуванні розуміється здійснення заходів, спрямованих на попередження страхових випадків.

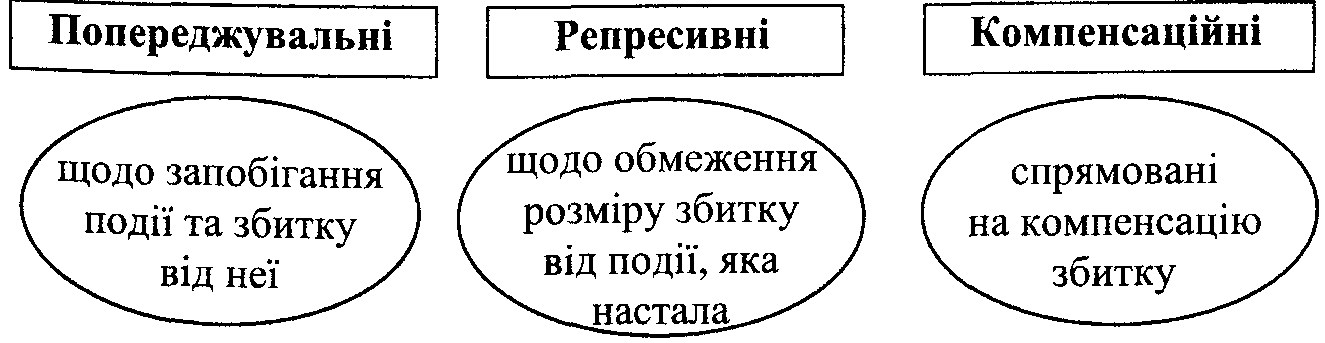

Уся сукупність заходів суспільства, що застосовується у боротьбі із збитком від стихійних, технічних, екологічних та інших лих, поділяється на три самостійні групи:

Превентивна діяльність у страхуванні передбачає здійснення заходів, спрямованих на попередження страхових випадків.

Попередження - більш радикальний метод збереження товарно-матеріальних цінностей, здоров'я та життя людини. Не допустити збиток завжди вигідніше, ніж відшкодовувати його.

Страхові компанії не тільки компенсують збиток (або його Істину), а й зацікавлені в попереджувальних і репресивних заходах, >му що правильна організація їх здійснення дозволяє зменшити збитки або запобігти їм, а тому знизити збитковість страхових операцій. Страховики фінансують ці заходи, іноді здійснюють їх самі.

Страховик може формувати фонд превентивних заходів для фінансування зниження рівня ризику компанії і сам вирішує питання про розмір цього фонду. Кошти на превентивні заходи залишаються в розпорядженні страхових компаній, які використовують їх на фінансування конкретних дій за прямими договорами із відповідно зацікавленими службами (наприклад, органами ДАІ, пожежним наглядом).

Для нашої держави необхідно на законодавчому рівні вирішення питання про створення фонду запобіжних заходів страхових компаній та фінансування заходів, що попереджують виникнення страхових подій.

Висновки

Фінансова надійність є предметом спільного інтересу страхувальників, страхових компаній та контролюючих органів, оскільки всі вони зацікавлені у фінансовій стабільності страхових організацій. Вона має важливе значення для виконання зобов'язань страховика перед страхувальниками, оскільки тільки фінансове стійкі компанії спроможні надавати страховий захист.

Платоспроможність є одним з факторів забезпечення фінансової надійності страхової компанії. До неї ставляться більш високі вимоги, ніж до багатьох інших учасників ринку, її слід розглядати в динаміці, тому що вона постійно змінюється під впливом ряду чинників.

Формування страхових резервів у достатніх розмірах є особливо актуальним для страхових компаній. Це пов'язано з тим, що тимчасово вільні кошти резервних фондів спрямовуються на короткотермінові високоліквідні фінансові вкладення.

В умовах ринкової економіки розвиток фінансово-кредитної системи дає широкий вибір напрямів для інвестування грошових коштів, однак для страхових компаній законодавче визначений перелік напрямів інвестування тимчасово вільних коштів обмежений.

Страхові компанії можна розглядати як потенційних інвесторів.

Резерви зі страхування життя можуть слугувати потужним джерелом для інвестиційних вкладень.

Страхові компанії зацікавлені в попереджувальних заходах, які здійснюють залежно від видів страхових послуг, що пропонують.