Тема 11. Державні цільові фонди

11.1. Загальнодержавні фонди цільового призначення, їх класифікація і характеристика

Основним централізованим фондом фінансових ресурсів держави є бюджет. Кошти бюджету є знеособленими і забезпечують реалізацію функцій держави. Однак у держави можуть бути певні потреби, що мають особливе значення і тому повинні мати відповідне гарантоване фінансове забезпечення. Це і є причиною формування фондів цільового призначення.

Основне призначення державних цільових фондів полягає:

у забезпеченні соціального захисту населення шляхом виплати пенсій, субсидій, фінансування соціальної інфраструктури;

сприянні економічному піднесенню держави через фінансування, субсидування, кредитування вітчизняних підприємств;

фінансування природоохоронних заходів;

надання позик, кредитів.

Джерелами формування доходів державних цільових фондів є:

обов'язкові відрахування юридичних та фізичних осіб;

доходи від інвестування власних коштів;

добровільні внески, спонсорська допомога;

бюджетне фінансування;

інші джерела.

Державні цільові фонди поділяють на цільові бюджетні (фонди, що входять до складу державного бюджету) і державні позабюджетні фондк (фонди, що не входять до складу державного бюджету).

Державні цільові фонди поділяють на дві групи. Першу становлять постійні фонди, створення яких пов'язане з виділенням окремих функцій держави. Це окремо створені спеціальні фонди для гарантованого забезпечення соціального страхування. Другу групу становлять тимчасові фонди, які формуються з метою прискореного вирішення актуальних проблем, їх створюють у разі конкретної необхідності й після вирішення проблеми закривають.

Формування цільових фондів у структурі Державного бюджету України закріплено Бюджетним кодексом (ст. 38). Передбачено, що Кабінет Міністрів України разом з проектом державного бюджету на наступний бюджетний рік подає проекти кошторисів усіх державних цільових фондів, які утворюються за рахунок обов'язкових платежів (податків та зборів) виходячи з потреб конкретних галузей економіки та соціальної сфери.

У структурі Державного бюджету України на 2005 р. виділено такі фонди: Фонд соціального захисту інвалідів, Державний спеціалізований фонд фінансування загальнодержавних витрат на авіаційну діяльність та участь України в міжнародних авіаційних організаціях, Фонд розвитку виноградарства, садівництва і хмелярства, Соціальний фонд безпеки авіації.

Фонд соціального захисту інвалідів. Метою створення цього фонду є фінансування роботи та державних програм із соціального захисту інвалідів, створення умов для їх працевлаштування, соціально-трудової та професійної реабілітації.

Основні завдання Фонду:

фінансування загальнодержавних програм та заходів із соціального захисту інвалідів;

фінансування медичної та соціально-трудової реабілітації інвалідів, а також залучення їх до суспільно корисної праці;

мобілізація благодійних внесків і коштів підприємств, установ, організацій та громадян України для ефективного їх використання Фондом та його відділеннями;

контроль за виконанням і додержанням нормативів працевлаштування інвалідів та надання для них робочих місць;

участь у визначенні нормативів робочих місць, призначених для працевлаштування інвалідів.

Згідно із Законом України "Про основи соціального захисту інвалідів в Україні" від 21 березня 1991 р. № 875-ХІЇ (зі змінами та доповненнями) місцеві ради разом з підприємствами, за участю відділень Фонду, на основі пропозицій органів Міністерства соціального захисту населення України щороку визначають нормативи робочих місць для працевлаштування інвалідів.

Статтею 19 названого Закону для підприємств незалежно від форми власності нормативи визначаються в розмірі, не меншому від 4 % від загальної кількості працюючих. Якщо кількість працюючих на підприємстві становить від 15 до 25 осіб, норматив встановлюється в кількості одного робочого місця. У разі незабезпечення робочих місць відповідно до доведених норм або якщо працевлаштовано інвалідів менше, ніж передбачено нормативом згідно зі ст. 20 Закону України "Про основи соціального захисту інвалідів в Україні", підприємства (об'єднання) установи, організації всіх форм власності зобо-в'язані щороку перераховувати до відділень Фонду цільові засоби для створення робочих засобів, передбачених для працевлаштування інвалідів і для здійснення заходів із їх соціальної та професійної реабілітації. Розмір відрахувань визначається середньою річною заробітною платою на відповідному підприємстві за кожне нестворене робоче місце для інваліда.

Відрахування до Фонду соціального захисту інвалідів не належить до обов'язкових податків, зборів і сплачуються як фінансові санкції за невиконання нормативів створення робочих місць для працевлаштування інвалідів. Відповідно, сума цих відрахувань не включається до складу валових видатків платника податків і сплачується за рахунок власних джерел підприємства.

Цільові засоби нараховують і перераховують на рахунки відділень Фонду підприємства (об'єднання), установи та організації самостійно не пізніше 15 лютого року, наступного за звітним, з одночасним поданням звіту до відділення Фонду.

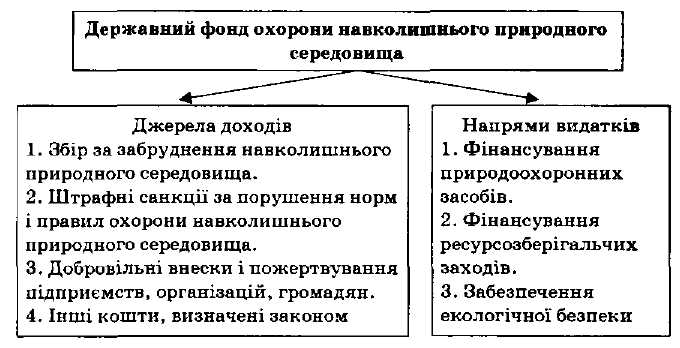

Державний фонд охорони навколишнього природного середовища. З метою цільового фінансування природоохоронних і ресурсозберігаючих заходів, а також для зменшення впливу забруднення навколишнього природного середовища на здоров'я населення у 1991 р. згідно із Законом України "Про охорону навколишнього природного середовища" було створено Державний фонд охорони навколишнього природного середовища.

Рис. 11.1. Схема формування та використання коштів Фонду охорони навколишнього природного середовища

Ставки збору запроваджуються урядом АРК та органами місцевого самоврядування на підставі лімітів викидів та скидів забруднювальних речовин і розміщення відходів, а також нормативів плати за них. Ліміти викидів стаціонарними джерелами за забруднення встановлюються Міністерством охорони навколишнього природного середовища і ядерної безпеки України у формі видачі дозволів на викиди і скиди строком на 5 років.

Об'єктом обчислення збору є:

обсяги забруднювальних речовин, які викидають в атмосферне повітря або скидають безпосередньо у водний об'єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього об'єктах — для стаціонарних джерел забруднення;

обсяги фактично спожитих видів пального, завдяки використанню яких утворюються забруднювальні речовини — для пересувних джерел забруднення.

Нормативи збору встановлює Кабінет Міністрів України як фіксовані суми в гривнях за одиницю основних забруднювальних речовин та розміщення відходів. За викиди засобами пересування джерелами забруднення нормативи збору встановлюються залежно від виду пального та транспорту. За понадлімітні обсяги викидів, скидів забруднювальних речовин та розміщення відходів збір обчислюється і сплачується у п'ятикратному розмірі.

Суми збору за викиди стаціонарними джерелами забруднення обчислюються платниками самостійно щокварталу наростаючим підсумком з початку року як добуток затверджених лімітів, фактичних обсягів видатків, нормативів збору, коригувальних коефіцієнтів. Загальна сума збору визначається як сума збору в межах ліміту і за понадлімітні викиди з урахуванням названих чинників.

Кошти Фонду використовуються в межах бюджетних програм, визначених законодавством, згідно з кошторисами доходів і видатків, які затверджуються Міністерством екології та природних ресурсів за погодженням з Міністерством фінансів. Переліки природоохоронних заходів у межах бюджетних програм Фонду погоджуються Кабінетом Міністрів України за поданням Міністерства екології та природних ресурсів.

До 10 % коштів Фонду може резервуватися для здійснення непередбачених випадків, пов'язаних з природоохоронною діяльністю, що не мають постійного характеру і не могли бути передбачені під час складання проекту Державного бюджету України.

Враховуючи техногенне навантаження на природне середовище в Україні, що перевищує аналогічний показник розвинутих країн у 4—5 разів, КМУ розширив базу оподаткування. Окрім податків за спеціальне використання водних та лісових ресурсів введено збір за спеціальне використання надр для видобутку корисних копалин; збір за спеціальне використання диких тварин; річкових та інших водних живих ресурсів.

Фонд формується за рахунок;

частини зборів за використання природних ресурсів, розмір яких визначається Верховною Радою України;

ЗО % зборів за забруднення навколишнього природного середовища;

добровільних внесків підприємств, установ, організацій, громадян та інших надходжень.

Розподіл коштів Фонду здійснює Кабінет Міністрів України.