2. Виды фискальной политики.

Общая фискальная политика подразделяется на два типа:

дискреционная;

недискреционная (автоматическая).

Дискреционная налогово-бюджетная политика – это сознательное манипулирование со стороны государства налогообложением и государственными расходами с целью воздействия на уровень экономической активности. Речь идет о воздействии, оказывающем влияние на изменения объема производства, занятости, уровня цен и ускорение экономического роста. В этом определении важно обратить внимание на то, что законодательные органы действуют целенаправлено, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов и т. п.

Все эти меры оказывают воздействие как на совокупный спрос, так и на совокупное предложение. В рамках кейнсианского подхода дискреционная налогово-бюджетная политика предусматривает непосредственное воздействие на совокупные расходы. При изменении любого из компонентов совокупного спроса, будь то потребительские расходы, капиталовложения, государственные расходы, чистый экспорт, возникают мультипликативные эффекты, приводящие к соответствующему изменению дохода.

Основными инструментами дискреционной политики выступают:

а) изменения ставок налогообложения;

б) проекты общественных работ;

в) трудоустройство населения.

Это активная фискальная политика государства. Дискреционная фискальная политика, осуществляемая в целях сглаживания экономического цикла.

Виды дискреционной фискальной политики:

экспансионистская (стимулирующая) связана с увеличением государственных расходов и снижением налогов или сочетает эти меры (так как мультипликационный эффект от государственных расходов больше, чем от снижения налогов). В краткосрочном периоде такая политика сокращает спад производства за счет дефицитного финансирования;

рестрикционная (контрактивная), или сдерживающая, связана с увеличением налогов и снижением государственных расходов или сочетает эти меры, чтобы ограничить инфляционный рост экономики.

Стимулирующая политика может сопровождаться дефицитом бюджета. Главная цель этой политики – борьба со спадами и соответственно с циклической безработицей. Однако при проведении такой политики нужно помнить о лагах регулирования. Принимая решение о проведении дискреционной политики, правительство должно ясно представлять, на каком из отрезков траектории циклического развития находится экономика. Необходимо определить находится экономика в фазе спада спад и снижение совокупного спроса нужно блокировать стимулирующей налогово-бюджетной политикой. Но о том, что происходит с ВВП в текущем квартале, мы узнаем из отчета статистических служб лишь в конце квартала.

Если государство ошибочно начинает наращивать государственные расходы, то тем самым оно только стимулирует инфляционные процессы, потому что на самом деле никакого спада не было. Однако даже если государство точно определило, что в экономике начался спад, нужно еще время, чтобы продумать, какие конкретные налогово-бюджетные мероприятия осуществить, и просчитать последствия введения новых законов. Налоговые законопроекты и программы государственных расходов нужно провести через парламент. Другими словами, мы имеем большой лаг между осознанием проблемы и принятием конкретного решения. Реально снижение налогов может начаться тогда, когда в экономике и без всяких правительственных решений начался подъем, а такая стимулирующая политика только спровоцирует инфляцию. Фактор времени важен и при сборе налогов: в период высокой инфляции поступления в бюджет от прямых налогов успевают обесцениться в промежуток времени между получением дохода и уплатой налога — налицо так называемый эффект Танзи—Оливеры. Таким образом, фактор времени осложняет дискреционную налогово-бюджетную политику.

Недискреционная (автоматическая) фискальная политика не требует специальных решений правительства, так как основана на действии встроенных стабилизаторов, которые приводят к автоматическому изменению налоговых поступлений в государственный бюджет и государственных расходов. Это пассивная фискальная политика.

Недискреционная налогово-бюджетная политика – это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Недискреционная налогово-бюджетная политика является результатом действия автоматических, или встроенных, стабилизаторов, т.е. таких механизмов в экономике, которые уменьшают влияние реального ВВП на изменения совокупного спроса

Встроенный (автоматический) стабилизатор — это экономический механизм, автоматически реагирующий на изменение экономической конъюнктуры.

Встроенные (автоматические) стабилизаторы поддерживают экономическую стабильность на основе саморегуляции. В качестве встроенных стабилизаторов выступают:

прогрессивный подоходный налог,

пособия по безработице,

пособия по бедности,

субсидии фермерам,

система участия в прибылях.

З аконодательный

орган определяет только ставки налогов,

а не размер налоговых поступлений, так

же как сумму выплаты по одному пособию,

но не количество пособий. Суммарный

объем налоговых поступлений и выплат

по безработице определяется состоянием

экономики. При

помощи встроенных стабилизаторов в

зависимости от экономической конъюнктуры

изменяются налоговые поступления и

государственные трансферты, таким

образом, они сглаживают циклические

колебания, но не устраняют их.

В период спада встроенные стабилизаторы

приводят к уменьшению налоговых

поступлений в государственный бюджет,

росту социальных выплат и дефициту

государственного бюджета. В период

подъема происходит обратный процесс.

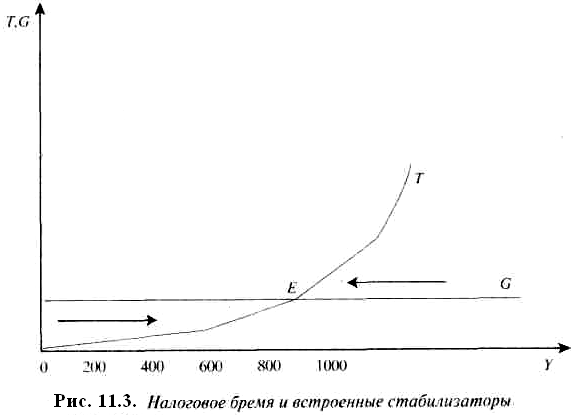

На рис. 13.3 представлен механизм действия

такого встроенного стабилизатора, как

прогрессивное налогообложение.

аконодательный

орган определяет только ставки налогов,

а не размер налоговых поступлений, так

же как сумму выплаты по одному пособию,

но не количество пособий. Суммарный

объем налоговых поступлений и выплат

по безработице определяется состоянием

экономики. При

помощи встроенных стабилизаторов в

зависимости от экономической конъюнктуры

изменяются налоговые поступления и

государственные трансферты, таким

образом, они сглаживают циклические

колебания, но не устраняют их.

В период спада встроенные стабилизаторы

приводят к уменьшению налоговых

поступлений в государственный бюджет,

росту социальных выплат и дефициту

государственного бюджета. В период

подъема происходит обратный процесс.

На рис. 13.3 представлен механизм действия

такого встроенного стабилизатора, как

прогрессивное налогообложение.

Как видно из рис. 11.3, наклон ломаной кривой (Т) на каждом из ее участков зависит от ставки налога (t). Равенство расходов и доходов государственного бюджета наблюдается в точке Е. При более высоком уровне дохода повышается и налоговая ставка, и кривая T становится более крутой; и наоборот, при снижении дохода кривая Т принимает более пологий вид.

По мере спада производства уменьшается реальный выпуск, налоговые поступления автоматически также уменьшаются. Ведь с меньших доходов уплачивается и меньше налогов. При этом налоговые поступления сокращаются автоматически (так как налоговые ставки уже установлены законодательной властью на определенный период). Вспомним, что подоходный налог и налог на прибыль корпораций в странах с рыночной экономикой – основная часть доходов Таким образом бюджетный дефицит помогает бороться со спадом (безработицей), а бюджетные профициты – с «перегревом» экономики, с инфляцией.

Экономисты-теоретики положительно оценивают роль недискреционнойфискальной политики, полагая, что в послевоенный период она играла роль стабилизатора и способствовала более плавному развитию экономики западных стран.

И все-таки надо подчеркнуть, что встроенные стабилизаторы вообще не могут на 100% предотвратить нежелательные колебания совокупного спроса (в сторону и уменьшения, и повышения). Но они способны уменьшить размах колебаний, по некоторым оценкам, приблизительно на 1/3.

Правительства промышленно развитых стран проводят комбинированную фискальную политику, сочетающую дискреционные и недискреционные методы.

До сих пор мы говорили о налогово-бюджетной политике, направленной на стабилизацию совокупного спроса. Однако в середине 1970-х гг. в экономической теории получило развитие другое теоретическое направление, альтернативное кейнсианскому. Речь идет об экономической теории предложения, или экономике предложения. Одним из наиболее видных представителей этого направления является уже известный нам американский экономист А. Лаффер. Сторонники экономики предложения полагают, что главную роль в экономических процессах играет не динамика совокупного спроса, а изменения совокупного предложения. Государство должно больше внимания уделять именно ему, а для этого необходимо снизить налоговое бремя, стимулировать конкуренцию и вообще провести широкое дерегулирование экономики. Все эти меры, по мнению сторонников экономики предложения, будут оказывать стимулирующее влияние на сбережения, инвестиции, способствовать увеличению предложения труда и расширению налоговой базы в целом. В результате налоговые поступления в государственный бюджет при снижении налоговых ставок не снизятся, а наоборот, увеличатся (согласно кривой Лаффера). Эти доводы однозначно эмпирически не были подтверждены, тем не менее теоретические модели и практические рекомендации сторонников экономики предложения остаются предметом оживленных дискуссий в современной макроэкономике.