Финансирование оборотных активов

Для финансирования оборотных активов могут быть использованы следующие источники:

1) собственный оборотный капитал;

2) краткосрочные кредиты и займы, в т. ч. учет векселей и факто- ринг;

3) кредиторская задолженность.

Основным источником должен быть собственный оборотный капитал.

Организация располагает определенным собственным оборотным капиталом, но её потребность в нем может быть другой.

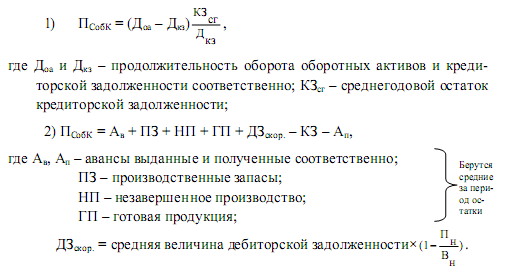

Эту потребность (ПСобК) можно определить двумя способами:

Если собственного оборотного капитала недостаточно, то можно решить проблему путем ускорения оборачиваемости оборотных активов, т. е. повысить эффективность использования имеющихся оборотных активов.

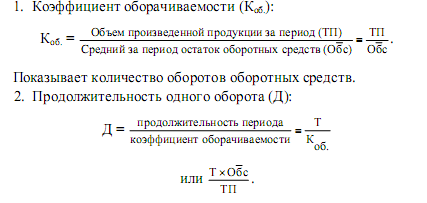

Существует три показателя оборачиваемости: 1. Коэффициент оборачиваемости (Коб):

3. Коэффициент закрепления - показатели, оборотный коэффициенту оборачиваемости.

Со скоростью оборота оборотных средств связаны:

минимально необходимая величина инвестированного капитала и связанные с ним выплаты денежных средств (дивиденды, проценты);

наличие или отсутствие потребности в дополнительных источниках финансирования и плата за них;

сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

величина уплачиваемых налогов и т. д.

Данные расчета показателей оборачиваемости оборотных активов могут быть использованы в расчете величины дополнительно привлеченных или высвобожденных из оборота оборотных активов.

Расчет осуществляется по формуле:

где До, Дп - продолжительность одного оборота в отчетном и прошлом периоде соответственно.

Для увеличения объема производства, а значит и прибыли, при невозможности пополнить оборотные активы организация нуждается в ускорении оборачиваемости оборотных средств, которое приводит к их абсолютному высвобождению (рост объема производства с меньшими чем в предыдущий период оборотными средствами).

Расчет оборачиваемости элементов оборотных активов позволяет определить продолжительность производственно-коммерческого цикла организации (ПКЦ):

ПКЦ = Д

запасов + Дсредств в расчетах.

Если из продолжительности ПКЦ вычесть продолжительность оборота кредиторской задолженности, то получим продолжительность финансового цикла (или длительность оборота денежных средств организации).

При недостатке собственного оборотного капитала и при невозможности ускорить его оборачиваемость для формирования оборотных средств организации используются заемные источники.

К таким источникам относятся:

1) операции банков с векселями:

а) учет векселей.

Банк учитывает только векселя, основанные на товарных и коммерческих сделках. В процессе учета векселя банк принимает вексель, выдает сумму векселя до срока платежа по нему удерживая в свою пользу определенную сумму, которая называется учетным процентом, или дисконтом.

Величина дисконта (С) определяется по формуле:

![]()

где В - сумма векселя, р.; Т - срок (в днях) до наступления платежа по векселю; П - годовая учетная ставка процента (%); б) получение ссуд под залог векселей. Выдается в размере от 60 до 90 % номинальной суммы векселя.

Выдача ссуд под залог векселей может носить как постоянный, так и разовый характер.

При постоянном характере выдачи ссуд банк открывает специальный ссудный счет. Это делается только для клиентов с постоянным оборотом. Так как специальный ссудный счет является онкольным (до востребования), то банк в любой момент может потребовать полного или частичного погашения ссуды, а также ее дополнительного обеспечения.

Разовые ссуды под залог векселей выдаются банком с простого ссудного счета. Срок и размер ссуды зависит от срока погашения векселя и его номинала, т. к. при выдаче разовых ссуд объектом залога выступает каждый отдельный вексель;

в) комиссионные операции банка с векселями включают операции, при которых обязанностью банка является получение или содействие в получении денег от векселедателя и передача их векселедержателю;

г) кредиты с использованием собственных векселей банка;

2) факторинг.

Факторинг - это комиссионно-посреднические услуги, оказываемые специализированной фирмой или факторинговым отделом банка в процессе осуществления клиентом расчетов за продукты и услуги, и сочетающиеся, как правило, с кредитованием его оборотных средств. Это факторинг с финансированием, когда факторинговая фирма, а чаще факторинговый отдел банка покупает счета-фактуры у клиента с немедленной оплатой 80 - 90 % стоимости отгруженных товаров. Оплата факторинговых услуг включает комиссионные за инкассацию счетов и проценты по факторинговому кредиту. В условиях неплатежей оплачиваться может сумма меньшая, чем 80 %.

При факторинге без финансирования фирма-фактор выполняет услуги по получению платежа в пользу клиента. Помимо инкассирования счетов-фактур фирма может вести полный бухгалтерский учет дебиторской задолженности клиенту, консультировать по всем вопросам, связанным с продажей продукции, работ, услуг (организация расчетов, цены, рынки, заключение договоров и т. д.);

другие краткосрочные кредиты банков (кредитование по обороту и по остатку);

увеличение кредиторской задолженности за пределы устойчивых пассивов.