2.2.1. Простий "директ-костинг"

Головними рисами даного методу обліку слід вважати такі:

1. Поділ затрат на змінні і постійні (фіксується або у класифікації видів затрат, або у класифікації центрів затрат);

2. На продукцію відносяться лише змінні затрати, а на центр затрат відносяться лише змінні затрати на ведення основної діяльності даного центру затрат;

3. Прибуток вираховується як різниця, з одного боку, суми ціни певного виду продукції і змінних затрат на одиницю даного виду продукції, а з другого боку, — величини постійних затрат;

4. По кожному виду продукції обчислюється сума покриття (маржинальний дохід, маржинальний прибуток) як різниця ціни реалізації та змінних затрат на одиницю продукції;

5. Додаткові можливості;

—розрахунок планового і фактичного маржинального прибутку (доходу);

— розрахунок суми покриття по внутрішньофірмовому обороту (з використанням відповідних трансфертних цін);

— встановлення мінімально допустимого маржинального прибутку (доходу);

— багаторівневий "директ-костинг".

До переваг вказаного методу обліку, крім тих, що характерні для всієї системи неповної собівартості, слід віднести ще й такі:

— відносна простота (немає необхідності розподілу постійних затрат на продукцію і на центри затрат);

— інформація для ціноутворення у короткостроковому періоді (нижня границя ціни у короткостроковому періоді дорівнює змінним затратам).

Недоліками даного методу вважають:

— відсутність інформації для ціноутворення у довгостроковому періоді;

—ринкова ціна на продукцію не завжди відома, що веде до труднощів у плануванні маржинального прибутку (доходу),

— можлива нелінійна функція затрат,

— наявність серед постійних затрат таких, які можна безпосередньо віднести на конкретний виріб.

2.2.2. Облік покриття постійних затрат

Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі:

1. Затрати поділяють (за принципом їх віднесення на об'єкти калькулювання) на прямі і непрямі, а також на постійні і змінні.

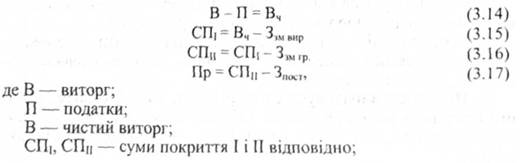

2. Звіт про прибутки і збитки має такий вигляд:

Ззм вир, Ззм гр- змінні затрати виробу і групи виробів;

Зпост — постійні затрати; Пр — прибуток.

3. Постійні затрати за необхідності можна поділити на групи (постійні затрати виробу, групи виробів, центру відповідальності, підприємства в цілому) і вирахувати відповідні суми покриття.

4. Можливі й інші варіанти класифікації затрат, наприклад, на грошові і негрошові.

До переваг методу обліку покриття постійних затрат відносять:

• Наявність інформації для ціноутворення у короткостроковому і довгостроковому періодах.

• Наявність інформації для аналізу інвестицій (релевантними для прийняття інвестиційних рішень затратами можна вважати прямі затрати на виріб, на групу виробів і деколи постійні затрати центру затрат).

• Наявність інформації для оптимізації обсягу виробництва в умовах ресурсних обмежень (максимізація сумарного маржинального прибутку).

• Наявність інформації для вибору технологічного процесу і способу організації виробництва.

• Наявність інформації для контролю, планування затрат і результатів.

• Знаходження критичного обсягу виробництва (у короткостроковому і довгостроковому періодах) з метою оцінки ризику.

• Зменшення ступеня недооцінки запасів порівняно з простим "директ-костингом".

Недоліками цього методу вважають:

— не завжди легко можна здійснити виділення групи виробів; -у собівартість продукції включаються прямі постійні затрати, які насправді виникають не внаслідок виробництва продукції, а служать для підтримки виробничих потужностей у робочому стані. У зв'язку з цим даний метод зближується з обліком за повною собівартістю;

— складність класифікації затрат.