79. Комплексне управління основним і оборотним капіталом

Відповідь на це питання слід починати зі з'ясування структури капіталу — матеріальної основи підприємницької діяльності.

Джерелами формування капіталу можуть бути:

власні кошти: статутний фонд, основний капітал;

запозичені кошти: довгострокові та короткострокові.

Сума коштів, яку необхідно сплатити за використання капіталу, складає ціну капіталу. При цьому слід враховувати структуру капіталу, його поділ на акціонерний, позичковий та власний. Залежно від наведеної структури капіталу розрізняється і його ціна. Так, найдешевший із них — це власний капітал. Найдорожчий — позичковий, оскільки його ціна не залежить від результатів підприємницької діяльності.

Структура капіталу суттєво впливає на фінансово-господарську діяльність підприємства. Наприклад, співвідношення власних та позичкових коштів є одним із основних показників, що характеризують ступінь ризику в підприємницькій діяльності.

Тому при ухваленні фінансових рішень підприємець стикається з необхідністю пошуку відповіді на два основних запитання: який існує прийнятий рівень для поточних активів і у цілому, і через особливі рахунки і як мають фінансуватися поточні активи?

За умов визначеності, коли збут, втрати, платіжні періоди тощо безумовно відомі, усі фірми могли б утримувати тільки мінімальні рівні поточних активів. Будь-які більші суми спричинили б необхідність зовнішнього створення фондів без відповідного збільшення прибутків, тоді як будь-які менші внески викликали б затримку виплат і робітникам, і постачальникам, втрату ринку збуту через брак оборотного фонду і, в цілому, обмежену кредитну політику.

Однак картина змінюється, коли з'являється невизначеність. Тут фірма потребує певної мінімальної суми готівки й оборотних фондів, що базується на очікуваних платежах, прогнозованому збуті тощо плюс податкові суми або фонди надійності, що дають можливість їх використати у випадку відхилення від передбачуваної вартості. Подібним чином рівні рахункових заборгованостей визначаються через кредитні строки. Чим вони жорсткіші, тим нижча дебіторська заборгованість для будь-якого даного рівня збуту. З обмеженою інвестиційною політикою поточного активу фірма могла б утримувати мінімально надійні рівні фондів для готівки й оборотних фондів і могла б проводити жорстку (ризикову) кредитну політику, незважаючи на те, що це могло б означати зростання ризику обмеження збуту. Обмежена інвестиційна політика (бідна та середня) поточного активу взагалі забезпечує найвищий очікуваний обіг інвестицій, але це зумовлює найбільший ризик. Протилежне спостерігається за умов послабленої політики. Помірна (середня) політика знаходиться між двома крайніми значеннями за строками очікуваного ризику й обігу.

Слід зазначити, що у підприємницькій практиці ідеальним співвідношенням між запозиченими та власними ресурсами вважається 1:1, тобто запозичені ресурси мають дорівнювати власним. Збільшення запозичених ресурсів зумовлює зростання ризику при одночасному підвищенні рентабельності власного капіталу. Використання фінансового лівериджу (залучених ресурсів) зумовлює, таким чином, збільшення власних капіталів.

Співвідношення довгострокових та короткострокових запозичень впливає на показники ліквідності. Важливо, що мають переважати довгострокові запозичення, які є більш бажаними для підприємця, оскільки вони знижують ризик його діяльності. І, звичайно, використання прибутку для підвищення величини статутного фонду — ре- інвестування прибутку — обумовлює зростання фінансової стійкості підприємства.

Більшості видів підприємницької діяльності притаманні сезонні, циклічні та інші коливання. Залежно від цих коливань фінансові менеджери розробляють альтернативні підходи фінансування поточних активів, здійснюють комплексне управління основним і оборотним капіталом.

Поточні активи поділяються на постійні та тимчасові.

Постійні поточні активи — поточні активи, що перебувають у розпорядженні фірми у найнижчій точці її циклу.

Тимчасові поточні активи — поточні активи, що коливаються разом із сезонними або циклічними змінами у бізнесі фірми.

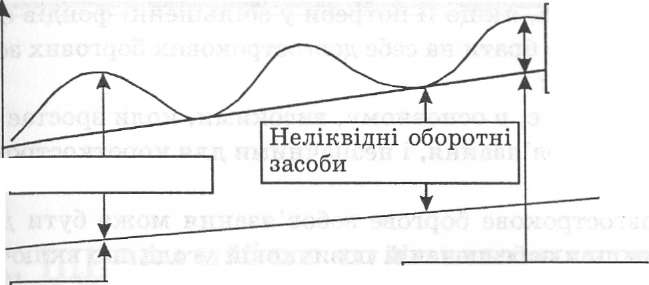

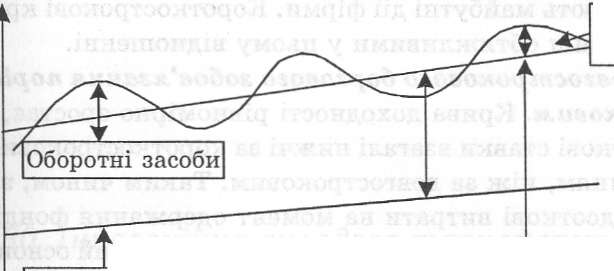

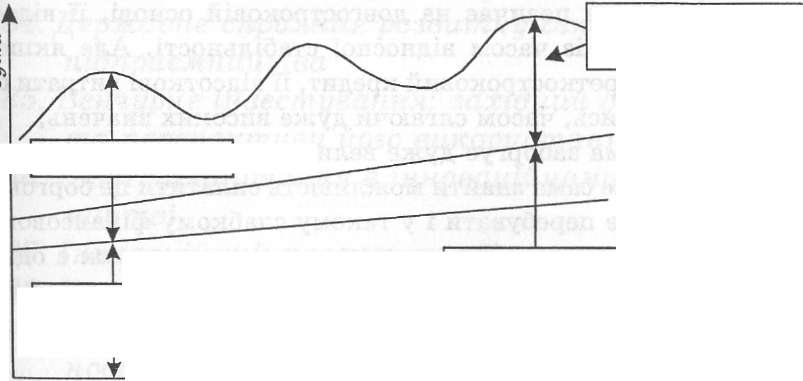

Є три можливих підходи до фінансування, що відрізняються відносними величинами короткострокового боргового зобов'язання:

помірний підхід (відповідність строку платежу);

відносно агресивний підхід;

консервативний підхід.

Агресивна політика залучення додаткового капіталу вимагає найбільшого використання короткострокового боргового зобов'язання, консервативна — найменшого. Відповідність строків платежів знаходиться між ними, що видно з рис. 79.1, 79.2, 79.3.

Хоча використання короткострокового кредиту взагалі ризикованіше, ніж використання довгострокового, перший має деякі значні переваги. Зокрема, це можна проілюструвати на показниках швидкості, гнучкості, вартості та ризику довгострокового боргового зобов'язання порівняно з короткостроковим.

Швидкість. Короткострокова позика може бути одержана набагато швидше, ніж довгострокова. Кредитори наполягатимуть на ретельній фінансовій перевірці перед продовженням довгострокового кредиту, і позичкова угода буде складена з конкретизацією деталей, бо багато чого може трапитись протягом 10—20 років повернення позички. Тому якщо фонди необхідні терміново, фірма має розраховувати на короткострокові кредити.

а *

л =: о

ла в со

Час

Основні засоби

Оборотні засоби

Короткострокова

потреба в грошових засобах

Постійна потреба

у грошових засобах

Основні засоби

Постійна потреба у грошових засобах

Час

Рис.

Основні засоби

Довгострокове

фінансування

Час>

— агресивна

фінансова політика

Оборотні засоби

Рис.

79.3. Потреба в засобах

Короткострокове

фінансування

Гнучкість. Фірма, якщо її потреби у збільшенні фондів сезонні або циклічні, не може брати на себе довгострокових боргових зобов'язань із трьох причин:

Змінні витрати є, в основному, високими, коли зростає довгострокове боргове зобов'язання, і незначними для короткострокового кредиту.

Хоча довгострокове боргове зобов'язання може бути достроково сплаченим при забезпеченій позичковій угоді, що включає положення про передоплату, передоплатні штрафи можуть бути істотними. Відповідно, якщо фірма вважає, що її потреба у фондах зменшуватиметься у недалекому майбутньому, вона має вибрати короткострокове боргове зобов'язання, оскільки воно забезпечує гнучкість.

Угоди довгострокової позички завжди містять положення чи умови, що обмежують майбутні дії фірми. Короткострокові кредитні угоди є взагалі менш обтяжливими у цьому відношенні.

Вартість довгострокового боргового зобов'язання порівняно з короткостроковим. Крива доходності рівномірно зростає, показуючи, що відсоткові ставки взагалі нижчі за короткостроковим борговим зобов'язанням, ніж за довгостроковим. Таким чином, за нормальних умов відсоткові витрати на момент одержання фондів, будуть нижчими, якщо фірма позичає на короткостроковій основі, а не на довгостроковій.

Ризик довгострокового зобов'язання порівняно з короткостроковим. За певних умов короткострокове боргове зобов'язання піддає фірму більшому ризику, ніж довгострокове фінансування. Це відбувається з двох причин:

Якщо фірма позичає на довгостроковій основі, її відсоткові витрати набудуть із часом відносної стабільності. Але якщо вона використовує короткостроковий кредит, її відсоткові витрати будуть широко коливатись, часом сягаючи дуже високих значень;

Якщо фірма заборгує дуже велику суму на короткостроковій основі, вона може сама знайти можливість сплатити це боргове зобов'язання, а може перебувати і у такому слабкому фінансовому становищі, що кредитор не продовжить позику; це також є однією із причин банкрутства фірми.

Отже, управління основним і оборотним капіталами має полі- варіантний характер.