78. Використання операційного та фінансового важелів у підприємницькому управлінні

У відповіді слід наголосити, що альтернативні підходи до прийняття управлінських рішень з погляду фінансового менеджменту можна об'єднати у дві великі групи:

— пов'язані з дією операційного важеля, що характеризує залежність між обсягами виторгу та прибутком;

■— пов'язані з дією фінансового важеля, який дає змогу визначити доцільність використання залучених фінансових ресурсів у підприємницькій діяльності.

Розкриваючи питання про ефект фінансового та виробничого важелів, слід звернути увагу на такі моменти:

дія операційного (виробничого, господарського) важеля виявляється у тому, що кожна зміна виторгу від реалізації породжує більші зміни прибутку. Цей ефект зумовлений різною силою впливу динаміки постійних та змінних витрат на формування фінансових результатів діяльності підприємства при зміні обсягу виробництва. Чим вищий рівень постійних витрат, тим більша сила впливу операційного важеля. Вказуючи на темп зниження прибутку з кожним процентом зниження виторгу, сила операційного важеля свідчить про рівень підприємницького ризику даного підприємства;

дія фінансового важеля полягає у тому, що фірма, яка використовує залучені ресурси, змінює чисту рентабельність власних засобів і свої дивідендні можливості. Рівень ефекту фінансового важеля вказує на фінансовий ризик, пов'язаний із фірмою. Оскільки відсотки за кредит належать до постійних витрат, зростання фінансових витрат за залученими коштами супроводжується зростанням сили операційного важеля та зростанням підприємницького ризику.

При плануванні витрат слід виходити з їхньої класифікації, зокрема найбільш поширеного поділу витрат на прямі й опосередковані, постійні та змінні. Для фірми великого значення набуває не стільки загальна величина витрат, скільки середні витрати на випуск одиниці продукції. За рахунок постійних витрат вони мають тенденцію до зниження зі зростанням обсягів виробництва.

Довгострокові витрати стають визначальними для господарської тактики фірми та для витрат короткострокового періоду: насамперед ухвалюється рішення про обсяги та номенклатуру виробництва, розміри інвестицій, після чого постійні витрати короткострокового періоду стають уже чітко визначеними.

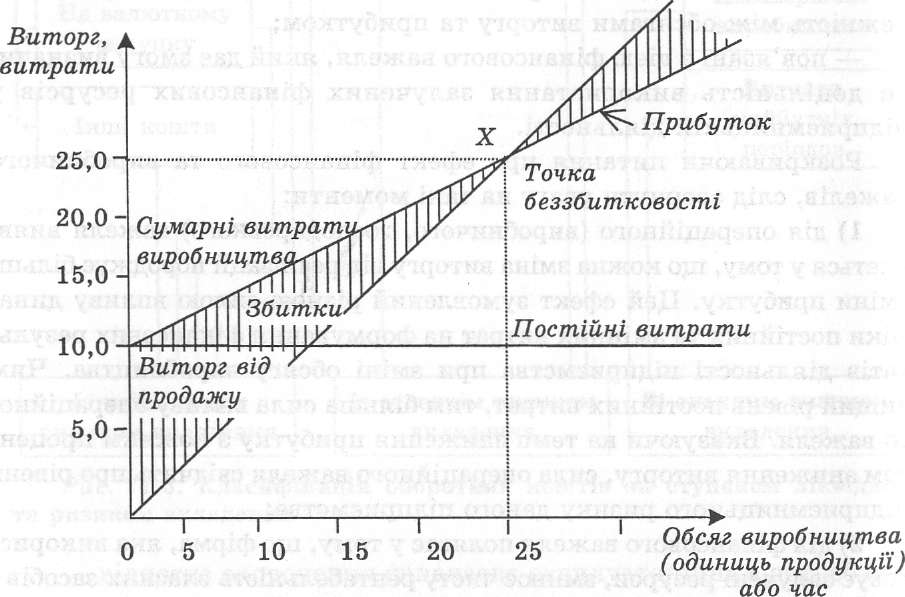

Для оцінювання здатності підприємства покривати суму постійних витрат у фінансовому менеджменті використовують "точку беззбитковості", або, як іще її іноді називають, "точку рентабельності" — тобто точку, що поділяє зони прибутків і збитків та показує величину мінімального обороту, необхідного для покриття витрат (рис. 78.1).

Рис.

78.1. Графік визначення точки беззбитковості

Точка беззбитковості може бути виражена:

у кількості одиниць продукції, яку випускає підприємство;

у грошовому виторзі від реалізації продукції;

в обсягах завантаження устаткування;

у мінімальній ціні продажу.

Для визначення точки беззбитковості можуть бути використані такі формули:

і.

К =

6 вм

де К\ — точка беззбитковості в штуках; ПВ — прямі постійні витрати; ВМ— валова маржа на одиницю продукції.

,2 ПВ

Щ =

К"

де КІ — точка беззбитковості в грн; ПВ — прямі постійні витрати; К™ — коефіцієнт валової маржі.

ВМ = Вт- ЗВ,

де ВМ — валова маржа;

Вт — виторг від реалізації; ЗВ — змінні витрати.

Вт

де К" — коефіцієнт валової маржі; ВМ — валова маржа; Вт — виторг від реалізації.

Розглядаючи динаміку змінних і постійних витрат, необхідно пам'ятати про релевантний період: структура витрат, сумарні постійні витрати на одиницю продукції незмінні лише протягом певного періоду та за певного обсягу продажу (табл. 78.1). Крім того, слід враховувати характер руху витрат (сумарних і на одиницю продукції) У відповідь на зміну обсягу продажу.

Таблиця

78.1. Динаміка змінних і постійних витрат

при змінах обсягу виробництва (збуту)

у релевантному діапазоні

Обсяг виробництва

(збуту)

Змінні витрати

Постійні витрати

Сумарні

На одиницю

продукції

Сумарні

На одиницю

продукції

Зростає

Збільшуються

Незмінні

Незмінні

Зменшуються

Падає

Зменшуються

Незмінні

Незмінні

Збільшуються

Ідеальні умови для бізнесу — сполучення низьких постійних витрат із високою валовою маржею. При ньому відхилення запланованого виторгу від точки беззбитковості характеризує запас фінансової міцності. Для розрахунків точки беззбитковості, запасу фінансової міцності та сили впливу операційного важеля доцільно:

поділити спочатку всі витрати на змінні та постійні, оскільки без цього неможливо обчислити валову маржу;

порівняти валову маржу із сумою виторгу і на цій основі розрахувати так званий коефіцієнт валової маржі — частку валової маржі у виторгу від реалізації;

постійні витрати ділять на коефіцієнт валової маржі й отримують точку беззбитковості.

Перевищення фактичним виторгом від реалізації виторгу у точці беззбитковості становить запас фінансової стійкості фірми. Прогнозований прибуток розраховується множенням запасу фінансової міцності на коефіцієнт валової маржі.

Вміння оцінити силу впливу операційного важеля, точки беззбитковості та запасу фінансової міцності дає змогу без порівняння прогностичних звітів про фінансові результати швидко визначити, як впливає зміна продажу на прибуток, податкові та дивідендні наслідки цих змін, тенденції зміни фінансово-господарського стану підприємства.