77. Управління оборотним капіталом підприємства

Матеріальну основу підприємницької діяльності становить основний і оборотний капітал. Формування та використання основного капіталу є основним завданням інвестиційного менеджменту, оборотного — фінансового менеджменту.

У підприємництві оборотним капіталом вважається перевищення мобільних коштів (поточних активів) над короткостроковими зобов'язаннями (поточними пасивами). Оборотний капітал — це показник ліквідності підприємства.

Чим вищий цей показник, тим більше у підприємства поточних активів. З іншого погляду, наявність на рахунках підприємства грошових сум сама по собі не реалізує мету підприємницької діяльності — не приносить прибутку. Навпаки, незадіяні фінансові активи зумовлюють зниження дохідності підприємства, послаблюють ефективність його господарської діяльності. Тому потрібна певна збалансованість між поточними активами і поточними пасивами. Збалансованість оборотного капіталу дає змогу своєчасно здійснювати розрахунки за матеріали та робочу силу, робити витрати, пов'язані з виробничою та збутовою діяльністю, користуватися міцною кредитною репутацією. Найточніше потреба в обігових засобах обчислюється, виходячи з аналізу витрат на 100 грошових одиниць з обороту з урахуванням умов платежу. Кінцевий розрахунок потреби в оборотних засобах проводиться за формулою

Оборотні _ Щоденний оборот _ Витрати капіталу у розрахунку засоби ЮО на Ю0 3 обороту

За інших умов для визначення мінімальної величини оборотного капіталу використовують касове планування — процес оцінювання усіх джерел надходжень і витрат наявних коштів протягом певного періоду часу. Головним завданням при касовому плануванні є визначення мінімального розміру оборотного капіталу, необхідного для перетворення готівки на товарні запаси, потім на дебіторську заборгованість і, зрештою, знову в готівку.

На рис. 77.1 представлені склад і розміщення оборотних коштів.

Рис.

77.1. Склад і розміщення оборотних коштів

Визначення потреби в оборотних коштах є базою для складання прогнозу надходжень і витрат готівкових засобів шляхом складання касового бюджету. Останній відображає передбачені надходження готівки та її використання, а також потребу в кредитах або можливе отримання надлишків готівки. Фактичні надходження і платежі відрізняються від передбачених у касовому бюджеті, що може бути викликано зміною умов збуту або виробництва, а також недостатнім контролем за рухом наявних коштів. Для збереження оборотного капіталу можливі такі стабілізуючі заходи:

скорочення прямих змінних витрат;

посилення інкасації рахунків дебіторів;

тимчасова відмова від значних витрат;

скорочення товарних запасів;

зміна виробничих та комерційних планів;

використання можливостей відстрочки погашення кредитів.

Зрозуміло, ситуація не буде загрозливою, якщо на фірмі створено

спеціальний фонд та резерв. У фондах готівкові засоби акумулюються, а у резервах (вартісному, резерві від прибутку та резерві зобов'язань) складають, як правило, фіксовану суму.

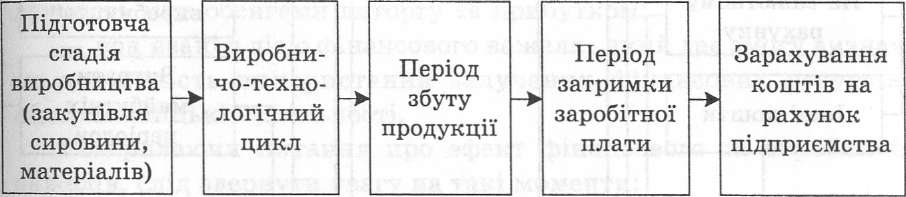

У загальному вигляді цикл обороту грошових коштів має такий вигляд (рис. 77.2).

Рис.

77.2. Оборот грошових коштів

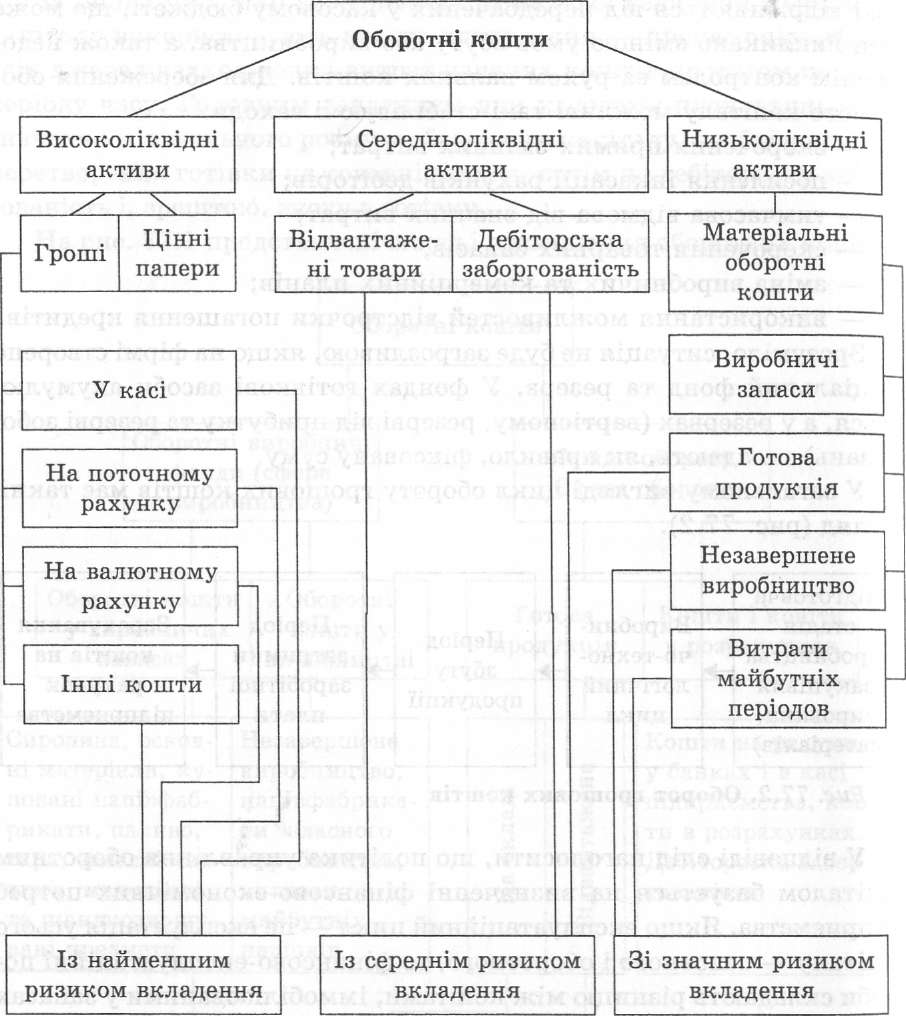

У відповіді слід наголосити, що політика управління оборотним капіталом базується на визначенні фінансово-економічних потреб підприємства. Якщо експлуатаційний цикл — це експлуатація усього капіталу — основного і оборотного, то фінансово-експлуатаційні потреби складають різницю між коштами, іммобілізованими у запасах сировини, готової продукції, незавершеного виробництва, дебіторської та кредиторської заборгованості. Різницю між перерахованими поточними активами і поточними пасивами підприємства доводиться фінансувати за рахунок власних оборотних коштів або шляхом позичання. При цьому слід враховувати ступінь ліквідності та ризику вкладення, класифікація яких представлена на рис. 77.3.

Важливо зазначити, що динаміка фінансово-економічних потреб У цілому повторює динаміку виторгу. Напрямки політики управління оборотним капіталом такі:

Рис.

77.3. Класифікація оборотних коштів за

ступенем ліквідності та ризиком

вкладення

відносне скорочення фінансово-експлуатаційних потреб шляхом прискорення оборотності оборотних коштів: посилення дебіторського контролю, використання векселів, факторингу, диверсифікації постачальників товарів і послуг тощо;

нарощення власних оборотних коштів шляхом довгострокових позик, розподілу частини прибутку на розвиток, випуск додаткових акцій тощо.

Складність управління оборотним капіталом полягає у тому, що ці два напрямки управління перебувають під впливом різних чинників. Тому, завершуючи відповідь, слід зазначити, що величина і динаміка фінансово-експлуатаційних потреб залежать від динаміки виторгу, а величина і динаміка власних оборотних коштів визначаються політикою інвестицій в основні активи та фінансовою стратегією постійних пасивів підприємства.