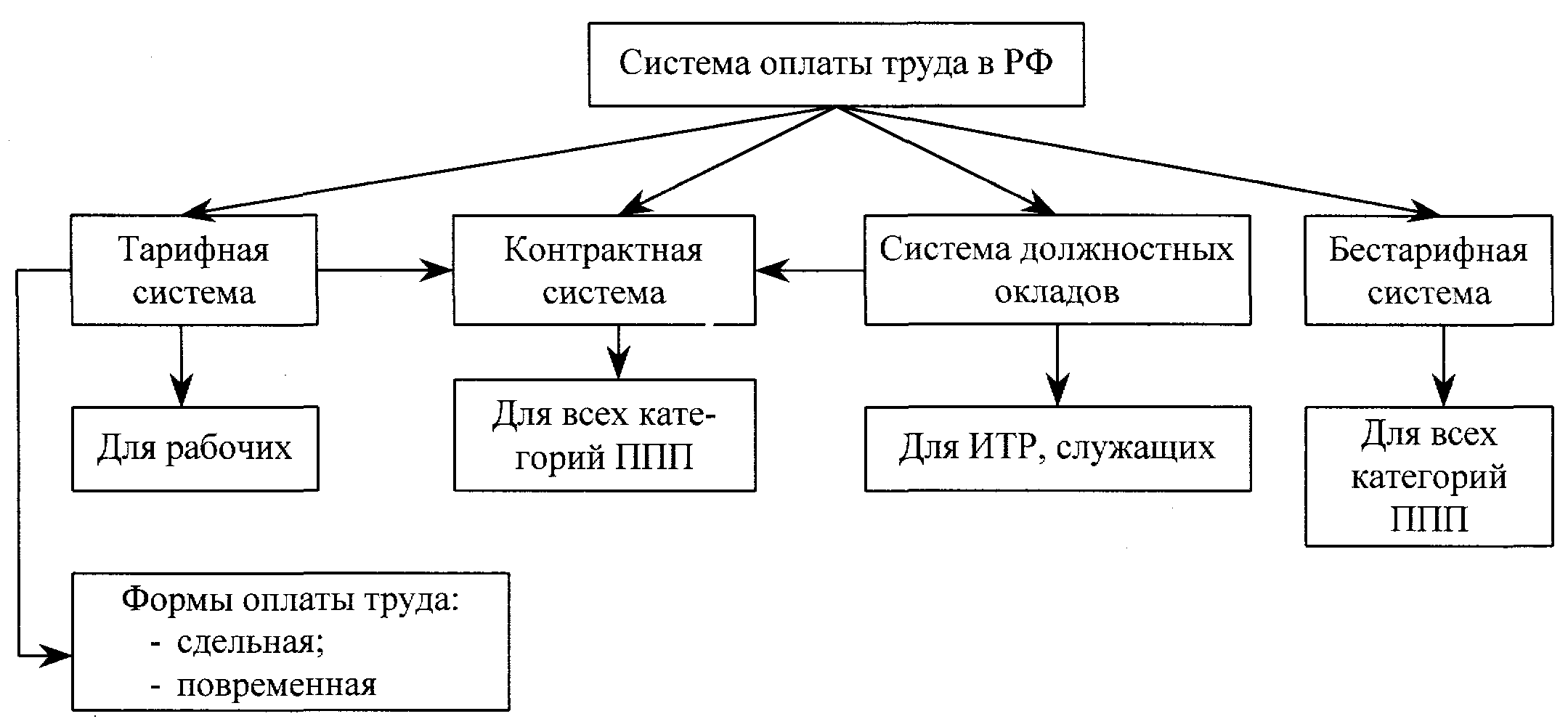

Основные системы оплаты труда на предприятиях

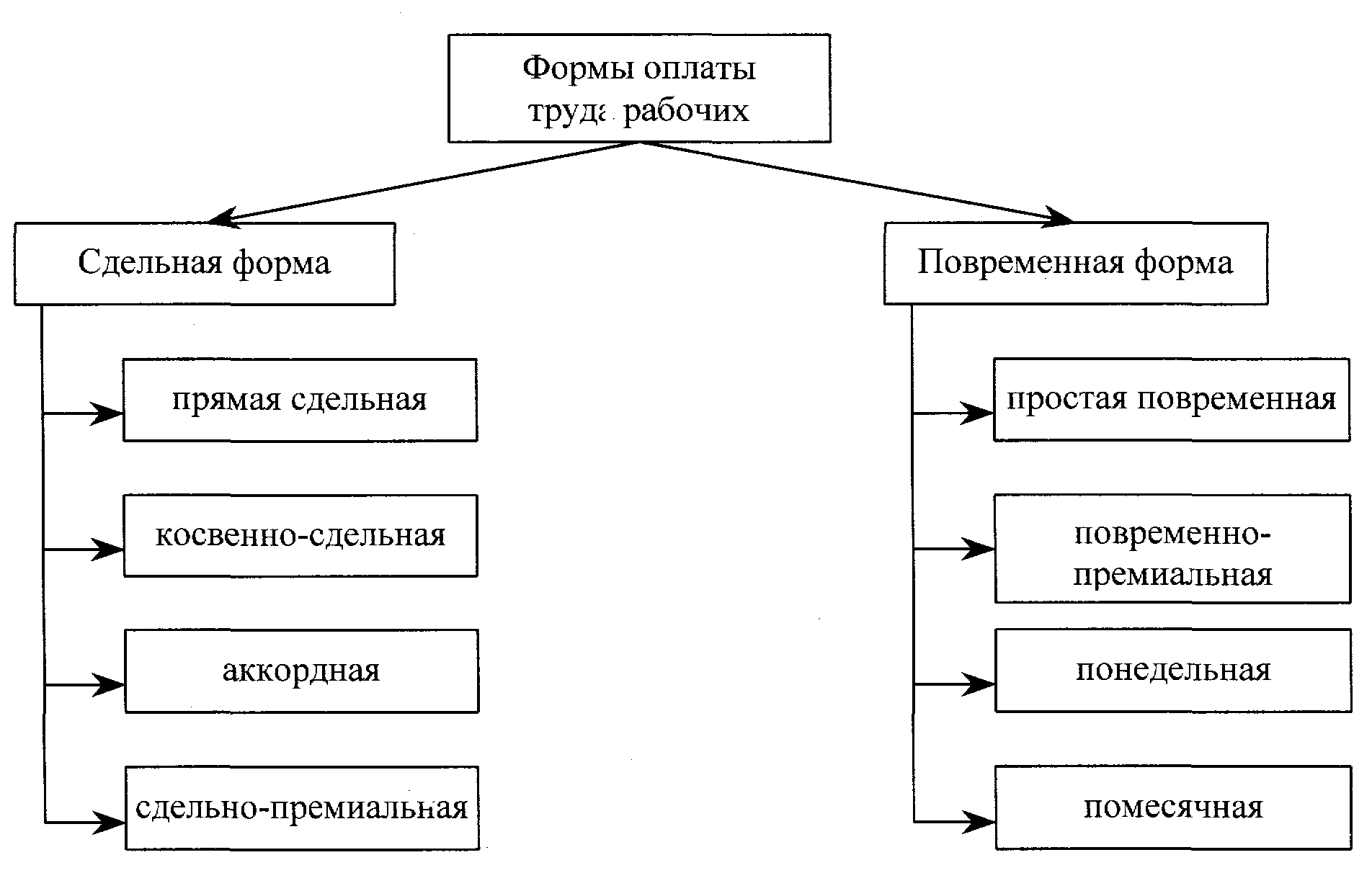

Основные формы оплаты труда рабочих

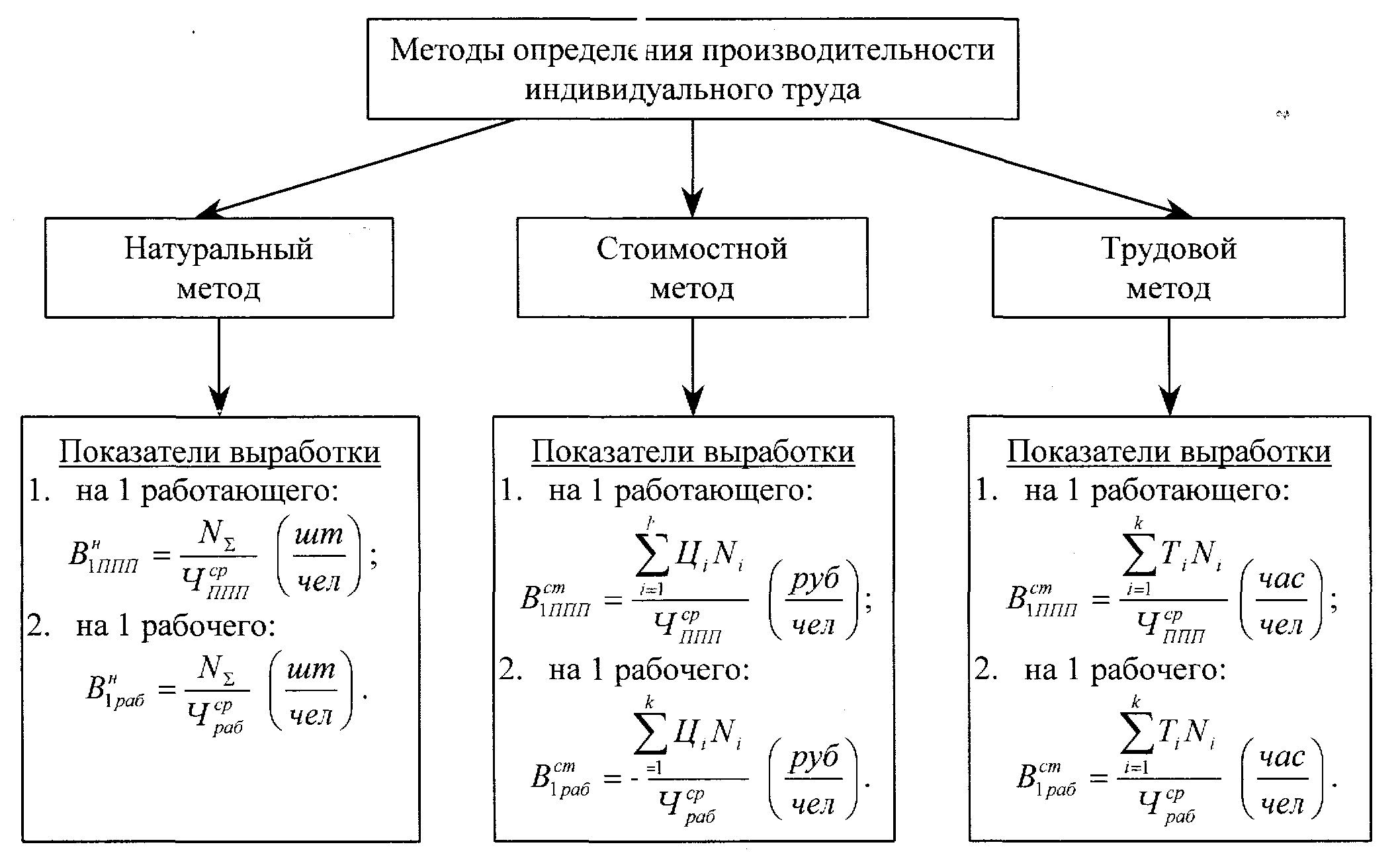

Производительность труда и методы ее оценки. 13.

Производительность труда характеризует эффективность затрат труда при производстве продукции и определяется количеством продукции, производимой в единицу времени. В экономике различают два уровня производительности:

общественного труда (на уровне национальной экономики);

индивидуального труда (на уровне конкретного предприятия, цеха, и т.д.).

Производительность общественного труда характеризует эффективность использования трудовых ресурсов в производственных секторах экономики страны и определяется следующими основными показателями:

1. Выработка на душу населения (Вобщ), которая рассчитывается:

![]()

![]() ,

где

,

где

ВВП– валовой внутренний продукт страны за отчетный период (руб/год);

![]() – среднесписочная

численность населения в стране за

отчетный период (чел).

– среднесписочная

численность населения в стране за

отчетный период (чел).

2. Выработка на 1

работающего в стране

![]() ,

которая определяется:

,

которая определяется:

![]() ,

где

,

где

![]() – среднесписочная

численность работающих в стране за

отчетный период (чел).

– среднесписочная

численность работающих в стране за

отчетный период (чел).

Производительность индивидуального труда, определяемая наиболее распространенным показателем – выработка, которая трактуется как количество выработанной (реализованной) предприятием продукции за один год, приходящееся на 1 среднесписочного работника промышленно-производственного персонала (ППП) или 1 рабочего. В общем случае выработка (В) определяется:

![]() ;

;

,

где

,

где

![]() – объем

реализованной за год предприятием

продукции;

– объем

реализованной за год предприятием

продукции;

![]() ,

– среднесписочная

численность соответственно

промышленно-производственного персонала

и рабочих на предприятии за год (чел).

,

– среднесписочная

численность соответственно

промышленно-производственного персонала

и рабочих на предприятии за год (чел).

. Основные методы определения производительности индивидуального труда

14.

Себестоимость товара

Себестоимость товара - денежное выражение текущих затрат предприятия, связанных с его изготовлением и реализацией.

Классификация затрат по способу отнесения на себестоимость товара

![]() – сумма

всех постоянных затрат предприятия

(руб.);

– сумма

всех постоянных затрат предприятия

(руб.);

![]() – постоянные

затраты, приходящиеся на единицу

продукции (руб.);

– постоянные

затраты, приходящиеся на единицу

продукции (руб.);

![]() – сумма

всех переменных затрат (руб.);

– сумма

всех переменных затрат (руб.);

![]() – переменные

затраты, приходящиеся на единицу

продукции (руб.);

– переменные

затраты, приходящиеся на единицу

продукции (руб.);

N – объем произведенной (реализованной) продукции (шт.).

15.

Калькуляция себестоимости товара

Статьи затрат (руб.) |

фирмы |

Структура % |

Оценка |

||

1 фирма |

2 фирма |

|

|

||

|

100 |

20 |

|

|

|

|

0 |

60 |

|

|

|

|

0 |

80 |

|

|

|

|

90 |

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

32 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100,0 |

100,0 |

|

|

700 |

700 |

|

|

|

Прибыль на 1 шт. |

|

|

|

|

|

Прибыль суммарная |

|

|

|

|

|

Дополнительные данные |

|

|

|

|

|

К цех (%) |

120 |

110 |

|

|

|

К общ (%) |

150 |

140 |

|

|

|

К пр. |

0,02 |

0,02 |

|

|

|

К внепр. |

0,05 |

0,02 |

|

|

|

Годовой объем (шт.) |

2000 |

4000 |

|

|

|

16.

Показатели себестоимости на предприятии.

При планировании, учете и анализе себестоимости продукции используются следующие показатели:

1) Себестоимость единицы продукции

(полная) (![]() )

– затраты предприятия на производство

и реализацию единицы каждого вида

продукции. Калькулирование себестоимости

товаров является неотъемлемой частью

плановой работы на предприятии. Любые

изменения в производстве необходимо

преломлять через изменение себестоимости

товаров не только для анализа затрат

предприятия, но и возможной корректировки

ценовой политики.

)

– затраты предприятия на производство

и реализацию единицы каждого вида

продукции. Калькулирование себестоимости

товаров является неотъемлемой частью

плановой работы на предприятии. Любые

изменения в производстве необходимо

преломлять через изменение себестоимости

товаров не только для анализа затрат

предприятия, но и возможной корректировки

ценовой политики.

2) Себестоимость всей реализованной

предприятием за год продукции

(![]() )

определяется следующим образом:

)

определяется следующим образом:

![]() (руб.),

где

(руб.),

где

![]() – годовой

объем реализованной продукции iго

вида (шт.);

– годовой

объем реализованной продукции iго

вида (шт.);

k – номенклатура реализованной продукции в отчетном периоде.

3) Затраты на один рубль реализованной

продукции (![]() )

характеризуют уровень эффективности

производства в целом на предприятии и

рассчитываются:

)

характеризуют уровень эффективности

производства в целом на предприятии и

рассчитываются:

(

(![]() ),

где

),

где

– себестоимость реализованной продукции в течение планового периода (руб.);

![]() – годовой

объем реализованной продукции в текущих

рыночных ценах (руб.).

– годовой

объем реализованной продукции в текущих

рыночных ценах (руб.).

4) Изменение затрат на один рубль

реализованной продукции в сопоставимых

ценах (![]() )

характеризует изменение уровня

эффективности производства на предприятии

в текущем (плановом) году по сравнению

с базисным. Этот показатель рассчитывается:

)

характеризует изменение уровня

эффективности производства на предприятии

в текущем (плановом) году по сравнению

с базисным. Этот показатель рассчитывается:

![]() ,

где

,

где

![]() – затраты

на 1 рубль реализованной продукции в

текущем (плановом) периоде при оценке

продукции в ценах базисного периода

(руб./руб.);

– затраты

на 1 рубль реализованной продукции в

текущем (плановом) периоде при оценке

продукции в ценах базисного периода

(руб./руб.);

![]() – затраты

на 1 рубль реализованной продукции в

базисном периоде(руб./руб.).

– затраты

на 1 рубль реализованной продукции в

базисном периоде(руб./руб.).

17.