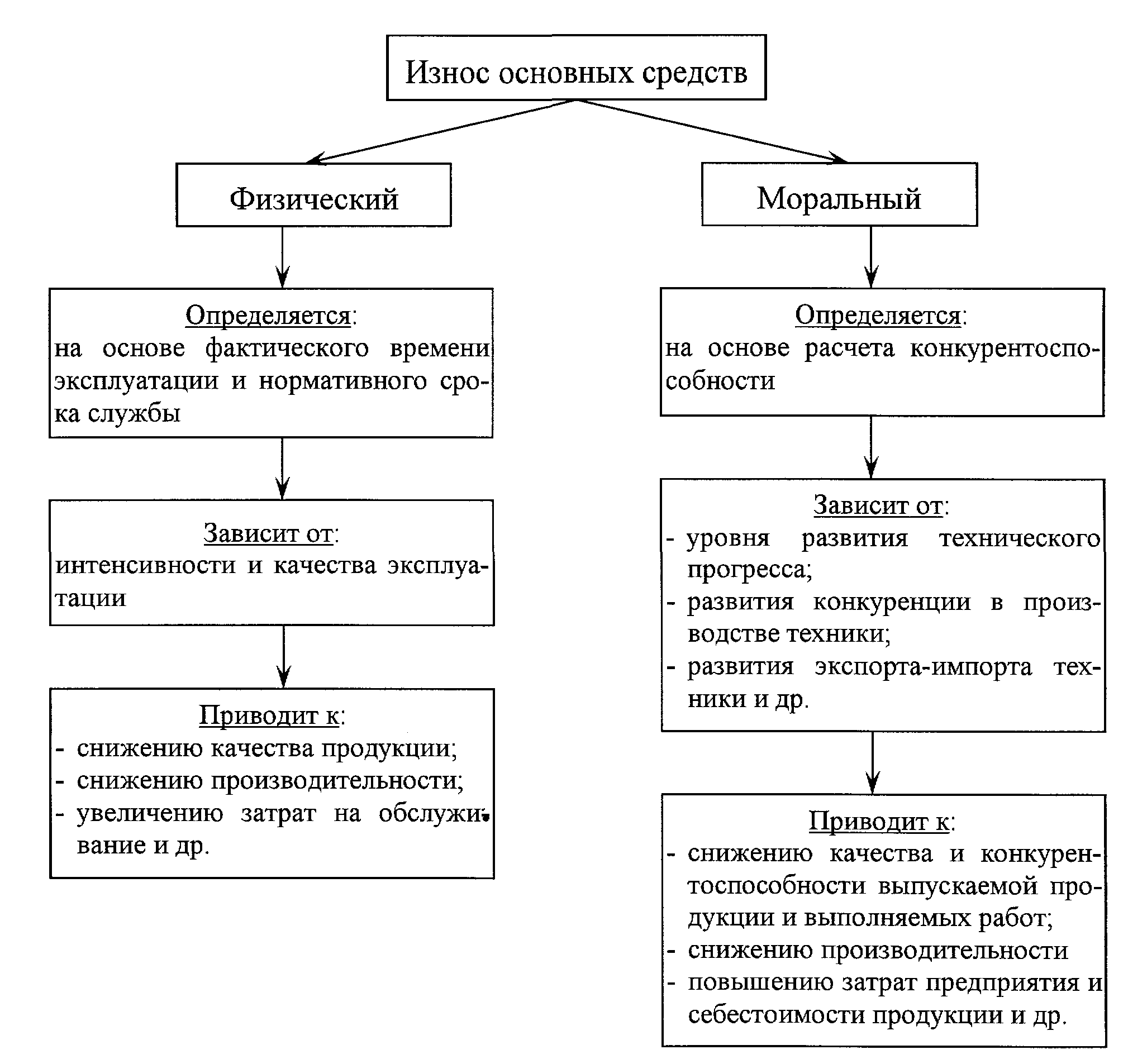

Износ и амортизация основных средств Виды износа основных средств

6.

Амортизация основных средств

Амортизация – процесс постепенного перенесения стоимости основных средств на себестоимость выпускаемой продукции.

По мере реализации готовой продукции амортизационные отчисления накапливаются, образуя амортизационный фонд, который может использоваться на:

полное восстановление основных средств (их реновацию);

частичное восстановление основных средств, то есть их капитальный ремонт и модернизацию.

Сумма годовых амортизационных отчислений (Аотч), регулярно пополняющих амортизационный фонд предприятия определяется:

![]() ,

где

,

где

![]() – стоимость

iой

группы основных средств (руб);

– стоимость

iой

группы основных средств (руб);

![]() – норма амортизации

iой

группы основных средств;

– норма амортизации

iой

группы основных средств;

k – количество групп основных средств, участвующих в расчетах.

Нормой амортизации (На) называют годовой процент возмещения стоимости основных средств. Норма амортизации обычно определяется в процентах, но в расчете годовых амортизационных отчислений она фигурирует как безразмерная величина (то есть пересчет процентов в десятичную дробь).

В общем случае норма амортизации определяется по группам основных средств и рассчитывается:

![]() ,

где

,

где

![]() – первоначальная

стоимость основных средств (руб);

– первоначальная

стоимость основных средств (руб);

![]() – ликвидационная

стоимость основных средств (руб);

– ликвидационная

стоимость основных средств (руб);

![]() – срок службы

основных средств (лет).

– срок службы

основных средств (лет).

Под ликвидационной стоимостью основных средств понимается возвратная их стоимость после окончания эксплуатации. Например, стоимость металлолома станка после его списания.

7.

Методы начисления амортизации.

Метод равномерной (прямолинейной или пропорциональной) амортизации.

В процессе использования этого метода первоначальная (балансовая) стоимость основного капитала равными долями переносится на себестоимость выпускаемой продукции в течение всего срока службы и равными долями формирует амортизационный фонд предприятия .Основными условиями равномерной амортизации являются:

а) Тсл=Там, то есть срок службы основных средств равен амортизационному периоду (Там);

б)

![]() при

при

![]() ,

то есть норма амортизации (На)

является величиной практически постоянной

от начала эксплуатации основных средств

до окончания срока их службы.

,

то есть норма амортизации (На)

является величиной практически постоянной

от начала эксплуатации основных средств

до окончания срока их службы.

2) Методы ускоренной амортизации.

При использовании этих методов амортизации первоначальная (балансовая) стоимость основного капитала не равными, а увеличенными долями переносится на себестоимость выпускаемой продукции в течение определенного амортизационного периода (Там) (периода ускорения). При ускорении амортизации происходит как бы искусственное сокращение срока службы основных средств с соответствующим увеличением норм амортизации.

Основными условиями ускоренной амортизации являются:

а) ![]() ,

то есть амортизационный период берется

в расчетах меньше срока службы на

определенном отрезке времени (как

правило, на начальном периоде эксплуатации);

,

то есть амортизационный период берется

в расчетах меньше срока службы на

определенном отрезке времени (как

правило, на начальном периоде эксплуатации);

б) ![]() или

или

![]() при

,

то есть норма амортизации может изменяться

на протяжении всего периода эксплуатации

основных средств, или иметь большие

значения, чем при равномерной амортизации

(

при

,

то есть норма амортизации может изменяться

на протяжении всего периода эксплуатации

основных средств, или иметь большие

значения, чем при равномерной амортизации

(![]() ).

).

3)Метод замедленной амортизации.

В процессе использования этого метода первоначальная (балансовая) стоимость основного капитала не равными, уменьшенными долями переносится на себестоимость выпускаемой продукции в течение определенного времени (Тзам - периода замедления) (см. рис. 2.5. «в»).

Основными условиями замедленной амортизации являются:

а) Там > Тсл

при

![]() ,

то есть амортизационный период

искусственно увеличивается относительно

срока службы на ограниченном интервале

времени – периоде замедления (Тзам

– обычно 1-2 года);

,

то есть амортизационный период

искусственно увеличивается относительно

срока службы на ограниченном интервале

времени – периоде замедления (Тзам

– обычно 1-2 года);

б) Норма амортизации (На) может быть как постоянной, так и переменной величиной в период замедления и рассчитываться:

![]() .

.

Этот метод используется крайне редко в исключительных случаях, на ограниченном интервале времени.

4) Методы смешанной амортизации.

В процессе использования этого метода в различные периоды срока службы основного капитала возможно использование различных методов начисления амортизации.

8.