2.2. Аналіз калькуляцій та витрат на гривню продукції

Витрати на гривню товарної продукції є універсальними, узагальнюючим показником. Його можна розрахувати в будь-якій галузі, він показує прямий зв'язок між рентабельністю і собівартістю продукції, дозволяє оцінити політику цін підприємства.

Витрати на 1 гривню випущеної продукції обчислюються як частка від ділення собівартості продукції, що випускається на той же обсяг продукції, розрахований в оптових цінах підприємства.

На рівень показника впливають як об'єктивні, так і суб'єктивні, як зовнішні, так і внутрішні чинники. Витрати на гривню продукції схильні до впливу таких факторів, як структурні зрушення, зміна самих витрат, зміна цін. При порушенні запланованих пропорцій випуску окремих видів виробів відбувається збільшення або зменшення витрат. Так, збільшення питомої ваги високорентабельних виробів у складі продукції приводить до зниження витрат на 1 гривню продукції, і навпаки.

Звичайно, головним фактором, що впливає на зміну витрат на 1 гривню продукції, є зниження собівартості виробів.

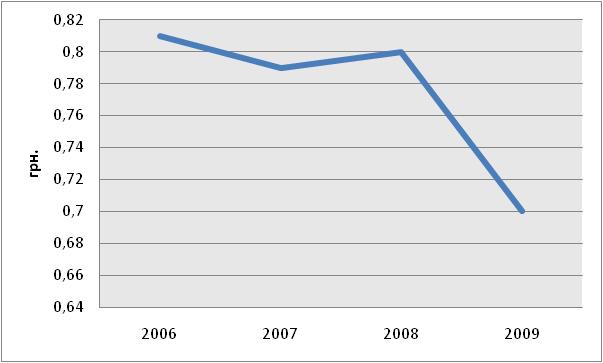

Виходячи з наявної інформації по АТ «НОРД» визначимо витрати на 1 гривню валового доходу (табл. 2.6).

Таблиця 2.6

Розрахунок витрат на 1 гривню продукції

Показники |

одиниця виміру |

2006 р. |

2007 р. |

2008 р. |

2009 р. |

1. Валовий дохід |

тис.грн. |

1220783 |

1447680 |

1135232 |

930405 |

2. Собівартість реалізованої продукції |

тис.грн. |

984481 |

1139643 |

910675 |

654938 |

3. Витрати на 1 гривню |

грн. |

0,81 |

0,79 |

0,8 |

0,7 |

Як видно з таблиці витрати на 1 гривню доходу менше одиниці. У 2007 році зниження становило 2 коп., а в 2009 році - 10 коп.

Рисунок 2.6 - Динаміка зниження витрат на 1 гривню продукції

Проаналізуємо структуру витрат за основними видами продукції в 2008 році. В якості вихідної інформації використовуємо додаток. Калькуляції собівартості в АТ «НОРД» здійснюється за такими статтями:

матеріальні витрати;

транспортно-заготівельні витрати;

зарплата основних робітників;

нарахування на заробітну плату;

загальновиробничі витрати;

адміністративні витрати,

витрати на збут.

Найбільший випуск в асортименті продукції займають холодильники. У таблиці 2.7 представлена калькуляція собівартості двох моделей холодильників за 2008 рік. (Додаток)

Проаналізуємо структуру витрат по кожному виду продукції (табл. 2.8).

Структура собівартості за статтями калькуляції дозволяє оцінити питому вагу різних статей витрат у собівартості продукції. Структура собівартості може змінюватися під впливом ряду чинників, що випливають з умов роботи підприємства. На структуру собівартості продукції істотно впливає розміщення підприємств по відношенню до джерел сировини і палива. Чим далі підприємство знаходиться від паливно-сировинної бази, тим більше витрати на транспортування і зберігання, тим вище питома вага матеріальних витрат у складі собівартості.

Структура собівартості продукції залежить також від зміни рівня цін на предмети і засоби праці. Так, підвищення оптових цін на продукцію сировинних галузей і паливно-енергетичного комплексу призводить до зростання питомої ваги витрат на сировину, матеріали, паливо і енергію. У той же час зростання відпускних цін на машини й устаткування збільшує частку амортизації в галузях, що використовують техніку.

Таблиця 2.7