Аналіз елементів операційних витрат у динаміці

Показники |

2006 р. |

2007 р. |

2008 р. |

2009 р. |

|||

тис.грн. |

тис.грн. |

темпи зростання 2007/2006 |

тис.грн. |

темпи зростання 2007/2008 |

тис.грн. |

темпи зростання 2008/2009 |

|

1.Матеріальні витрати |

794252 |

930784 |

1,17 |

664391 |

0,71 |

513237 |

0,77 |

2. Витрати на оплату праці |

120697 |

140571 |

1,16 |

112951 |

0,8 |

56056 |

0,5 |

3.Відрахуван-ня на соціальні потреби |

45523 |

53075 |

1,16 |

43045 |

0,81 |

22292 |

0,52 |

4.Амортизація |

30235 |

31883 |

1,05 |

36104 |

1,13 |

34087 |

0,94 |

5.Інші операційні витрати |

146664 |

160288 |

1,1 |

215044 |

1,34 |

142547 |

0,66 |

Усього операційних витрат |

1137371 |

1316661 |

1,15 |

1071535 |

0,81 |

768219 |

0,71 |

На підставі таблиць 2.2 і 2.3 можна зробити висновок, що операційні витрати в цілому в 2007 році збільшилися на 15%, причому спостерігається зростання за всіма елементами витрат. Ми спостерігаємо приблизно однаковий ріст (≈ 16%) відразу за трьома елементами витрат, а саме з матеріальних витрат, витрат на оплату праці та відрахувань на соціальні потреби. Зростання інших операційних витрат склав 10%, амортизація зросла незначно.

У 2008 році операційні витрати знизилися на 19%. Слід відзначити різке зниження матеріальних витрат на 29%, а так само зниження витрат на оплату праці та відрахування на соціальні потреби на 20% і 19%відповідно.

У 2009 році спостерігається зниження операційних витрат у цілому на 29%, при чому зниження за елементами наступне: матеріальні витрати знизилися на 23%, витрат на оплату праці на 50%, і відрахуванням на соціальні потреби на 48 %.

Аналізуючи структуру собівартості продукції слід враховувати розподіл витрат на постійні та змінні. Зазначимо, що відповідно до законів економічної теорії в довгостроковому періоді всі витрати є змінними щодо обсягу виробництва. Найбільш чутливими до зміни обсягу виробництва є матеріальні витрати і частково витрати на оплату праці. У таблиці 2.4 представлена така структура операційних витрат.

Таблиця 2.4

Аналіз структури постійних і змінних витрат

Показники |

2006 рік |

2007 рік |

2008 рік |

2009 рік |

||||

тис.грн. |

% |

тис.грн. |

% |

тис.грн. |

% |

тис.грн. |

% |

|

Усього витрат |

1137371 |

100 |

1316661 |

100 |

1071535 |

100 |

768219 |

100 |

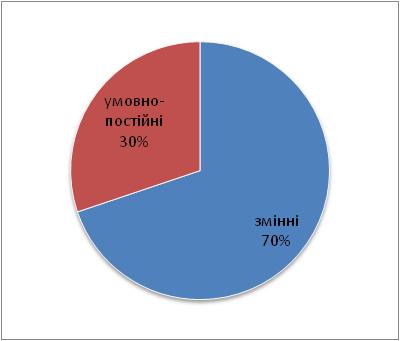

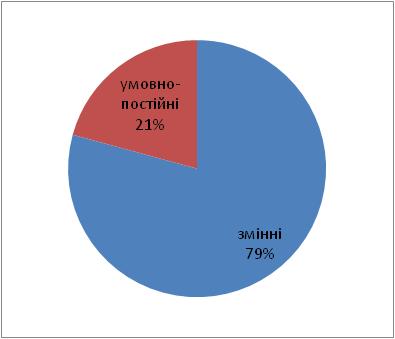

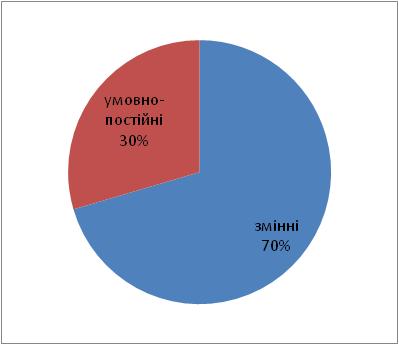

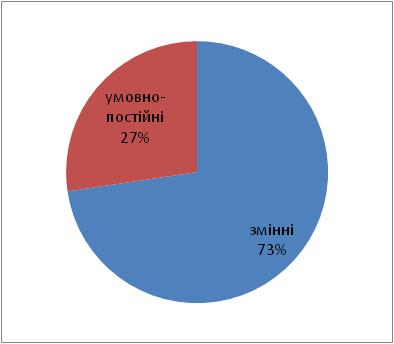

у тому числі: змінні |

794252 |

70 |

1043241 |

79 |

754752 |

70 |

558082 |

72 |

условно-постійні |

343119 |

30 |

273420 |

21 |

316783 |

30 |

210137 |

28 |

Оцінюючи показники таблиці 2.4 робимо висновок, що найбільшу питому вагу займають змінні витрати (рис. 2.5).

2006 р.

2007 р.

2008 р.

2009 р.

Рисунок 2.5 - Структура постійних і змінних витрат

Цей фактор свідчить про те, що зі зростанням обсягу виробництва слід очікувати зростання змінних витрат і собівартості продукції в цілому (табл. 2.5).

Таблиця 2.5

Аналіз динаміки постійних та змінних витрат

Показники |

2006 р. |

2007 р. |

2008 р. |

2009 р. |

|||

тис.грн. |

тис.грн. |

темпи зростан-ня |

тис.грн. |

темпи зростан-ня |

тис.грн. |

темпи зростан-ня |

|

Постійні витрати |

343119 |

273420 |

0,79 |

316783 |

1,16 |

210137 |

0,66 |

Змінні витрати |

794252 |

1043241 |

1,31 |

754752 |

0,72 |

558082 |

0,73 |

Всього операційних витрат |

1137371 |

1316661 |

1,15 |

1071535 |

0,81 |

768219 |

0,71 |

У 2008 році операційні витрати знизилися за рахунок зниження змінних витрат на 28%. У 2009 році операційні витрати різко знизилися на 29%, у тому числі постійні витрати знизилися на 44% і змінні на 27%. Зниження постійних витрат відбулося в першу чергу за рахунок скорочення інших витрат, а скорочення змінних витрат пов'язано як зі зниженням матеріальних витрат, так і зі зниженням витрат на оплату праці.