Структура операційних витрат ат «норд»

Показатели |

2006 рік |

2007 рік |

2008 рік |

2009 рік |

||||

тис.грн. |

% |

тис.грн. |

% |

тис.грн. |

% |

тис.грн. |

% |

|

1. Матеріальні витрати |

794252 |

69,8 |

930784 |

70,7 |

664391 |

62 |

513237 |

67 |

2. Витрати на оплату праці |

120697 |

10,6 |

140571 |

10,7 |

112951 |

10,5 |

56056 |

7 |

3. Відрахування на соцільні потреби |

45523 |

4 |

53075 |

4 |

43045 |

4 |

22292 |

3 |

4. Амортизація |

30235 |

2,6 |

31883 |

2,4 |

36104 |

3,4 |

34087 |

4,4 |

5. Інші операційні витрати |

146664 |

12,8 |

160288 |

12,2 |

215044 |

20,1 |

142547 |

18,6 |

Усього |

1137371 |

100 |

1316661 |

100 |

1071535 |

100 |

768219 |

100 |

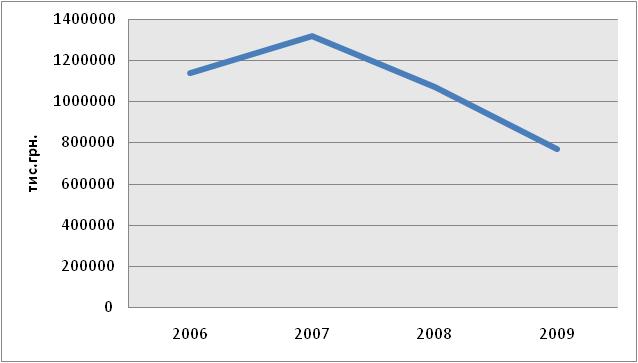

Оцінюючи динаміку і структуру операційних витрат, слід відзначити, що за аналізований період спостерігається зростання витрат в 2007 році і подальше їх зниження. Так, в 2006 році витрати склали 1137371 тис.грн., В 2007 році зростання операційних витрат склав 16%, в 2008 році операційні витрати знизилися на 19% і склали 1071535 тис.грн., В 2009 році операційні витрати знизилися на 28% (рис. 2.3).

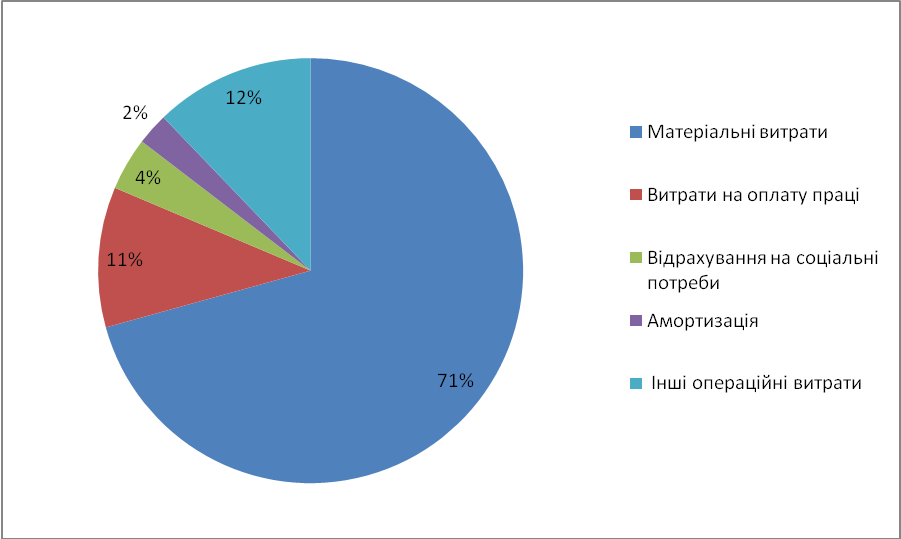

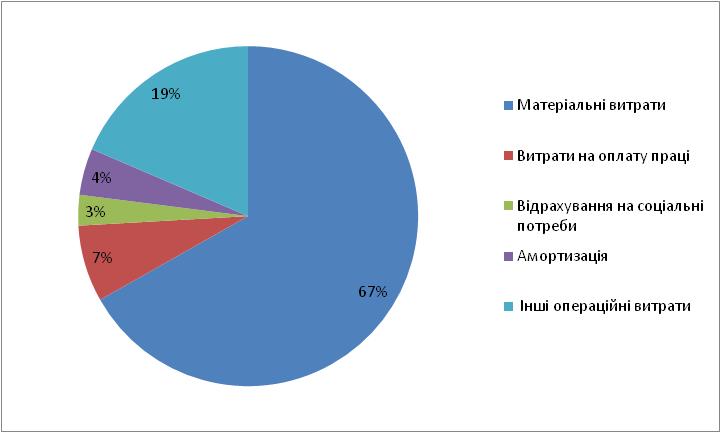

Структуру операційних витрат у цілому можна охарактеризувати за три роки як відносно стабільну. Більше 60% витрат відноситься на матеріальні витрати, інші операційні витрати у 2008 та 2009 роках в середньому становить 19%, найменший відсоток складають відрахування на соціальні потреби та амортизація. Дана структура витрат дозволяє стверджувати, що виробництво АТ «НОРД» є матеріаломістким (рис. 2.4).

Рисунок 2.3 - Динаміка операційних витрат

Найбільш значними факторами, що впливають на матеріальні витрати, є заміна матеріалів і постачальників, зміна в рецептурі сировини і матеріалів, втрати і псування у виробництві, зміна обсягу і структури виробленої продукції, зміна транспортно-заготівельних витрат і ін

Однак, аналіз таблиці 2.5 показує, що частка матеріальних витрат дещо змінилася, в 2008 році вони знизилися і їх частка зменшилася на 8,7%, а в 2009 році по відношенню до 2008 року питома вага матеріальних витрат знову виріс на 5% і склав 67%.

2006р.

2007р.

2008

2009

Рисунок 2.4 - Структура операційних витрат АТ «НОРД» за 2006-2009 роки

Витрати на оплату праці з відрахуваннями протягом трьох аналізованих років займають стійке третє місце в структурі витрат (≈ 10,6%), проте в 2009 році їх зниження склало 3,5%. Це пояснюється паузами у виробничому процесі підприємства.

Порівняно з 2006 і 2007 роками спостерігається збільшення частки амортизаційних відрахувань. У 2007 році їх питома вага складала 2,4%, в 2008 році зростання на 1%, в 2009 році частка склала 4,4%.

Інші операційні витрати протягом усіх чотирьох аналізованих років займають друге місце в структурі витрат, а в 2008 і 2009 рр.. можна відзначити зростання їх питомої ваги до 20,1% і 18,6%.

Розглянемо динаміку зміни операційних витрат за 2006-2009 рр. (Табл. 2.3).

Таблиця 2.3