2.1. Аналіз витрат з метою оцінки досягнутих результатів

Для ефективної роботи на ринку підприємство повинне проводити постійний аналіз витрат на виробництво продукції. Аналіз собівартості продукції має винятково важливе значення. Як у цілому економічний аналіз, так і аналіз витрат на виробництво і реалізацію продукції являє собою об'єктивно необхідний елемент управління виробництвом, у тому числі і витратами. За допомогою економічного аналізу пізнається сутність господарських процесів, здійснюється оцінка господарських ситуацій, виявляються резерви виробництва, і таким чином, обгрунтовуються рішення для планування та управління.

Аналіз дозволяє з'ясувати тенденції зміни показника собівартості, виконання плану по його рівню, визначити вплив факторів на його приріст, встановити резерви і виробити коригувальні заходи по використанню можливостей зниження собівартості продукції.

Об'єктами аналізу собівартості продукції є наступні показники:

повна собівартість товарної продукції в цілому та за елементами;

витрати на 1 грн. товарної продукції;

собівартість окремих виробів;

окремі статті витрат.

Одним з основних документів системи бюджетів підприємства є кошторис витрат на виробництво. Аналіз витрат на виробництво за елементами необхідний для управління як самими витратами, так і фінансами підприємства, оскільки потреба в оборотних засобах залежить від обсягу та структури виробничих витрат. При аналізі витрат за елементами необхідно мати на увазі, що відхилення фактичної кошторису від плану (або попереднього року) залежать від обсягу виробництва, цін, тарифів і самих витрат. Тому при аналізі витрат на виробництво продукції вивчаються як абсолютні відхилення, так і структура витрат та їх динаміка.

На підставі форми 2 «Звіту про фінансові результати підприємства» (Додаток Б) складена таблиця 2.1, в якій представлені основні види витрат у цілому по АТ «НОРД».

Таблиця 2.1

Аналіз загальних витрат АТ «НОРД» в динаміці

Показники (тис.грн.) |

2006 |

2007 |

2008 |

2009 |

1. Собівартість реалізованої продукції |

984481 |

1139643 |

910675 |

654938 |

2. Адміністративні витрати |

62894,2 |

63068 |

64270 |

72853 |

3. Витрати на збут |

56530,5 |

65492,8 |

68242 |

64941 |

4. Інші операційні витрати |

107152 |

90816,1 |

72805 |

51150 |

5. Фінансові витрати |

4442,7 |

7678 |

18429 |

14972 |

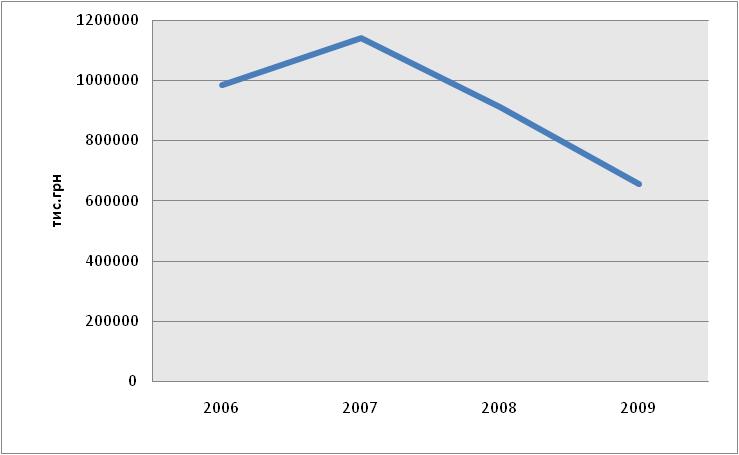

З таблиці 2.1 видно, що собівартість реалізованої продукції в 2009 році істотно знизилася в порівнянні з попередніми. У 2007 році собівартість підвищилася на 16% і склала 1139643 тис.грн., В 2008 році в порівнянні з 2007 роком відбулося зниження собівартості реалізованої продукції на 20%, а в 2009 році зниження склало 28%, тобто динаміку можна вважати позитивною (рис. 2.1).

Рисунок 2.1 - Динаміка собівартості реалізованої продукції

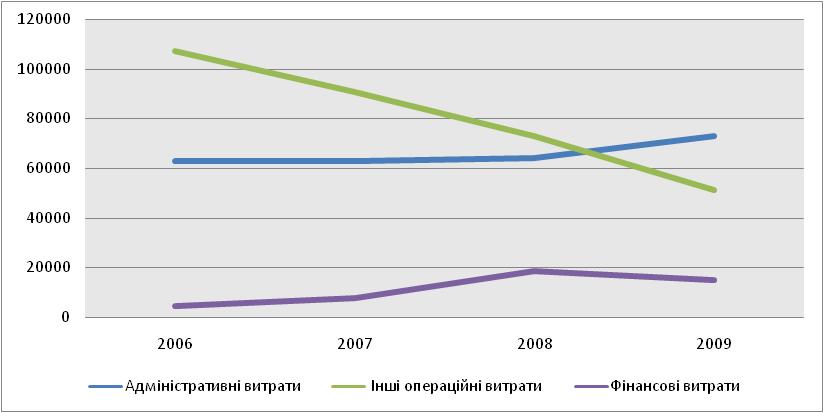

Однак, якщо говорити про такі види витрат, як адміністративні, то спостерігається їх зростання 2009 році порівняно з 2008 на 13% (рис. 2.2).

Особливий зростання спостерігається по фінансових витрат у 2008 році в порівнянні з 2007, вони зросли в 2.4 рази . У 2009 зниження фінансових витрат склало 20%. (рис. 2.2).

Інші операційні витрати мають позитивну динаміку. У 2009 році в порівнянні з 2008 вони знизилися на 30 відсотків, а в порівнянні з 2007 знизилися майже вдвічі. (рис. 2.2).

Витрати на збут у 2008 і 2009 у порівнянні з 2007 практично не змінилися.

Рисунок 2.2 - Динаміка адміністративних, фінансових та інших операційних витрат.

Для подальшого аналізу структури витрат, а також для вивчення матеріаломісткості, енергоємності, трудомісткості та фондомісткості продукції виконаємо аналіз кошторису операційних витрат (Форма 2, Додаток Б). Відзначимо, що під операційними витратами розуміємо витрати на здійснення операційної (основної) діяльності підприємства. Структура операційних витрат за 2006-2009 рр.. представлена у таблиці 2.2.

Таблиця 2.2